Analisi e studiEconomia

I tecnici della Casa Bianca confermano: l’impatto del cammbiamento climatico sull’economia è minimo

Nonostante l’infinita paura diffusa da più parti, uno studio del Consiglio dei consulenti economici della Casa Bianca dimostra che il cambiamento climatico avrà un impatto minimo sul PIL degli USA

Rischi di transizione del cambiamento climatico sulle previsioni macroeconomiche – previsioni della Casa Bianca

L’amministrazione Biden, le Nazioni Unite, il COA e tutti i Greta del mondo ci dicono che un aumento delle temperature globali superiore a 1,5 gradi sarebbe catastrofico.

Alla luce di ciò, vi invitiamo a prendere in considerazione un Libro bianco sui rischi di transizione del cambiamento climatico sulle previsioni macroeconomiche, redatto dal Consiglio dei consulenti economici di Biden e dall’Ufficio di gestione e bilancio (OMB). Un documento ufficiale dell’ufficio studi economico della Casa Bianca.

I rischi finanziari legati al clima, rilevanti per le proiezioni macroeconomiche del Budget del Presidente, sono di due tipi (Carney 2015):

- i rischi fisici associati agli effetti del cambiamento climatico sui risultati economici (ad esempio, la distruzione del capitale in caso di eventi estremi o la riduzione della produttività del lavoro, del capitale o della terra in caso di temperature più elevate)

- i rischi di transizione associati alla transizione verso un’economia a zero emissioni di carbonio (ad esempio, i costi delle politiche di mitigazione o i cambiamenti improvvisi nella valutazione degli asset, come le infrastrutture energetiche con ammortamento accelerato).

Entrambi hanno implicazioni economiche per importanti variabili macroeconomiche legate al lavoro, al commercio, ai servizi di capitale e alla produttività.

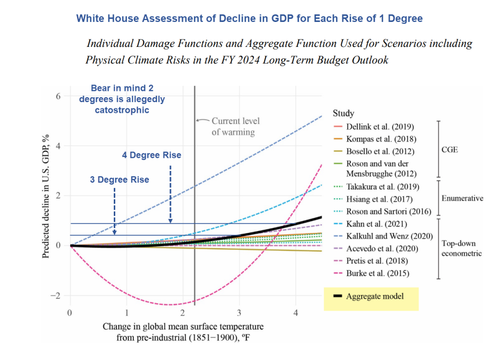

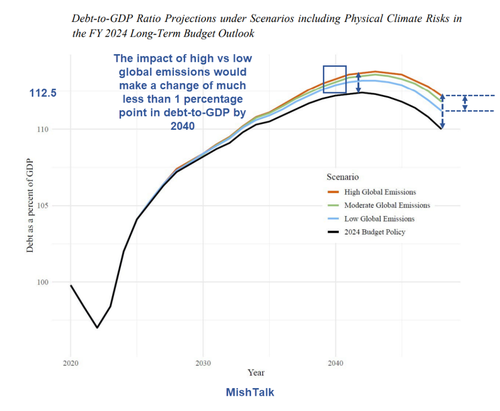

Il Libro bianco illustra le metodologie e le considerazioni per integrare i rischi climatici nelle previsioni del governo statunitense sulle condizioni macroeconomiche. Attualmente, il Long-Term Budget Outlook cattura gli effetti fiscali del cambiamento climatico tenendo conto delle stime di come i danni climatici influenzino la crescita del PIL a lungo termine e di come questi cambiamenti nella crescita del PIL, a loro volta, influenzino le stime delle entrate e delle spese federali.

Le prospettive di bilancio a lungo termine (LTBO Long Term Budget Outlook Previsioni di Bilancio di Lungo Termine) forniscono proiezioni di indicatori fiscali come il deficit e il rapporto debito/PIL nei prossimi 25 anni. Queste proiezioni dipendono da proiezioni economiche di lungo periodo che probabilmente saranno influenzate dai cambiamenti climatici. Nell’anno fiscale 2023, il Bilancio del Presidente ha incluso un’unica stima degli effetti dei rischi climatici fisici: le variazioni del rapporto debito/PIL implicite negli impatti sul PIL in uno scenario di emissioni elevate e riscaldamento elevato.

Variazione del rapporto debito/PIL degli Stati Uniti rispetto all’aumento della temperatura globale

Per rispettare l’impegno dell’Amministrazione di azzerare le emissioni di gas serra entro il 2050 sarà necessaria una delle più grandi e rapide trasformazioni del sistema energetico statunitense nella storia. In definitiva, un sistema energetico privo di emissioni di carbonio potrebbe produrre grandi benefici sotto forma di costi energetici più bassi, riduzione dell’inquinamento atmosferico e idrico e miglioramento della salute, oltre a un clima stabile.

Tuttavia, nella transizione verso questo nuovo equilibrio, molte forze avranno importanti implicazioni per le dinamiche macroeconomiche dei prossimi decenni (Roy et al. 2022). L’attuale infrastruttura energetica costituisce un grande stock di capitale. L’obsolescenza non programmata o prematura delle infrastrutture esistenti (ossia l’asset stranding) può creare costi inaspettati per i proprietari delle risorse (Fofrich et al. 2020), legati ad ammortamenti anticipati necessari per la costruzione delle nuove strutture.

Inoltre, nella misura in cui il percorso della transizione energetica o della futura politica climatica è incerto, gli investitori potrebbero sottoinvestire nelle infrastrutture energetiche in generale, causando potenzialmente carenze e prezzi più alti. I mercati del lavoro possono presentare frizioni se la localizzazione o le competenze richieste nei nuovi posti di lavoro non corrispondono a quelle delle industrie in declino, producendo un aumento temporaneo della disoccupazione, poiché i lavoratori impiegano tempo per cercare o riqualificarsi per altri lavori (Hafstead et al. 2022; Greenspon e Raimi 2022; Hanson 2023).

Tali frizioni sul mercato del lavoro potrebbero anche ritardare la realizzazione di nuove infrastrutture energetiche, ostacolando la transizione energetica. Data la velocità prevista della transizione energetica e l’importanza di comprendere le dinamiche del capitale e del lavoro per le previsioni macroeconomiche, la capacità di modellare queste frizioni dinamiche è altamente auspicabile.

Il rischio di muoversi troppo in fretta

- L’attuale infrastruttura energetica costituisce un grande stock di capitale. L’obsolescenza anticipata delle infrastrutture esistenti (ossia l’asset stranding) può creare costi imprevisti per i proprietari delle risorse.

- Gli investitori potrebbero sottoinvestire nelle infrastrutture energetiche in generale, causando potenzialmente carenze e prezzi più elevati.

- I mercati del lavoro possono presentare frizioni se la localizzazione o le competenze richieste nei nuovi posti di lavoro non corrispondono a quelle dei settori in declino, producendo un aumento temporaneo della disoccupazione, in quanto i lavoratori impiegano tempo per cercare o riqualificarsi per altri lavori.

- Le frizioni del mercato del lavoro potrebbero anche ritardare la realizzazione di nuove infrastrutture energetiche, ostacolando la transizione energetica.

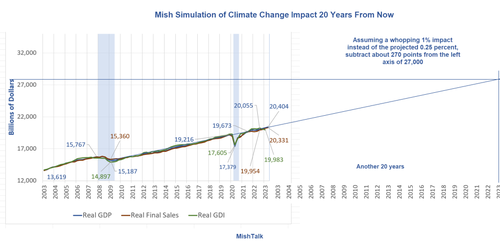

Simulazione Mish dell’impatto del cambiamento climatico tra 20 anni

Ipotizziamo il peggio e che le temperature aumentino di due o tre gradi in 20 anni cioè un cambiamento incredibilmente veloce, perfino per l’siteria dei media attuali.. Secondo la Casa Bianca, l’impatto sul PIL sarebbe di circa l’1%, se non di più.

Ciò significa che un PIL degli USA, che altrimenti sarebbe di 27.000 miliardi di dollari, sarebbe invece di 26.730 miliardi di dollari. Un calo del 1% e in una situazione estrema, dopo 20 anni. Il problema non è economico.

Sanzioni alla Russia: il fronte europeo si sbriciola. Gli Stati scelgono i portafogli ed è scontro totale con Bruxelles

Tempesta sul petrolio e tassi d’interesse: l’Europa si strozza da sola mentre la Cina gioca in difesa

Francia al collasso termico: il PIL crolla sotto i colpi di tre canicole consecutive e lo shock energetico di Ormuz

Il “Mistero del Ronzio”: quella strana vibrazione globale che abbiamo in testa

You must be logged in to post a comment Login