Attualità

I RENDIMENTI DEI TITOLI DIVENTANO NEGATIVI E LO SPREAD CROLLA. Tutti più bravi?

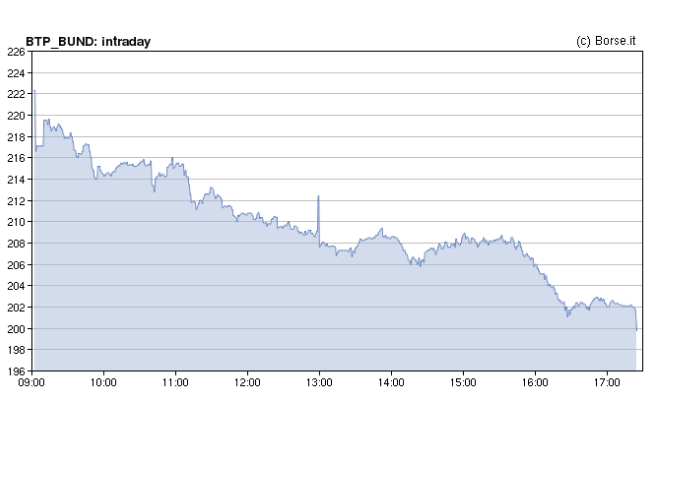

Ieri (3-7) lo spread è sceso sotto i 200 punti, a 199,8 in chiusura:

Miracolo? Incredibile colpo di genio del governo Conte? Borghi è diventato buono e bravo? Oppure c’è anche lo zampino di fattori di caratteri internazionali, anzi globali, esattamente come accadeva quando superava il 300? Lasciamo che siate voi a giudicare.

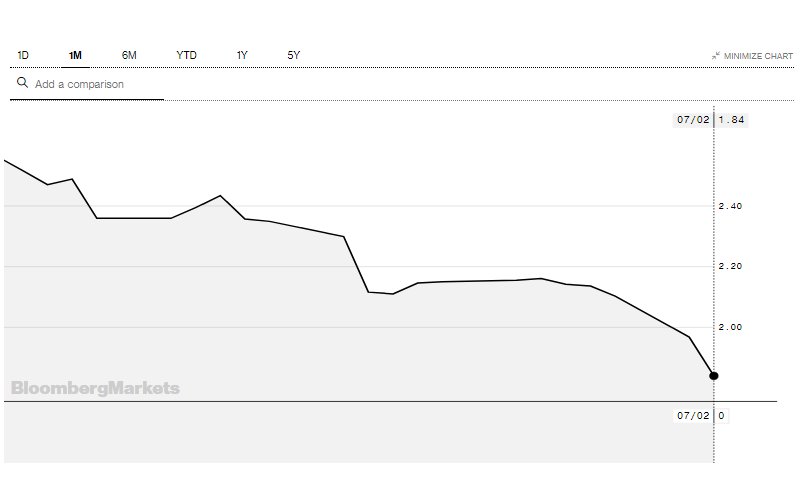

Iniziamo a valutare il rendimento dei titoli italiani. I nostri BTP rendono meno del 2% sul mercato secondario, in senso assoluto:

per la precisione il BTP ha chiuso con un rendimento del 1,85% sul mercato secondario. Una cifra veramente bassa, ma ricordiamo che all’ultima asta dei titoli la domanda aveva superato di 4 volte l’offerta ed era da attendersi uno scarico sul mercato secondario. Inoltre le aspettative non brillanti nei prossimi mesi,spingono a cercare dei rifigi sicuri, e se poi hanno un rendimento tanto meglio.

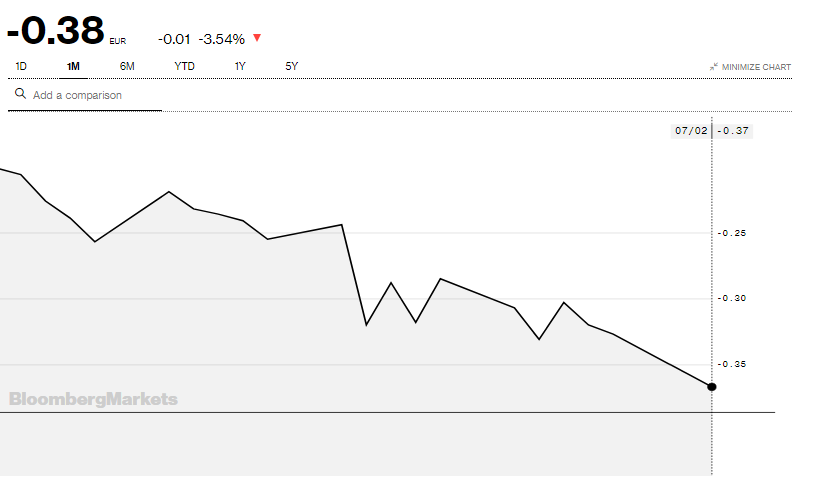

Vediamo il Bund:

I Bund 10 y tedeschi rendono – 0,38% nominali, e questo spiega lo spread in modo semplice: in una situazione in cui i rendimenti calano, sino a diventare negativi, esiste comunque un limite al di sotto del quale il rendimento negativo non può diventare negativo: masochisti si, ma fino ad un certo punto. Quindi, in generale, rendimenti in crescita fanno salire lo spread e rendimenti in calo tendono a comprimerlo. Chiaramente anche le buone notizie dall’Europa contano, ma non sono l’elemento principale che muove lo spread, quanto un andamento globale sul quale possiamo fare poco, checchè ne dicano certe persone….

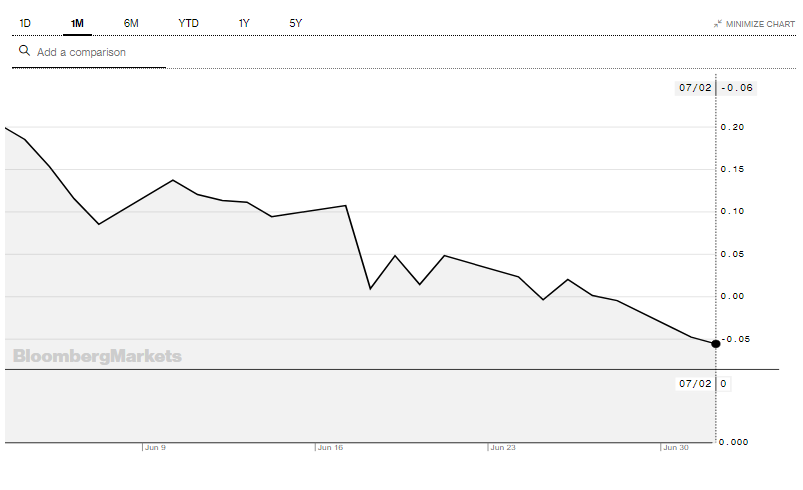

Comunque vediamo che la tendenza è complessiva. Glo OAT francesi sono negativi ora:

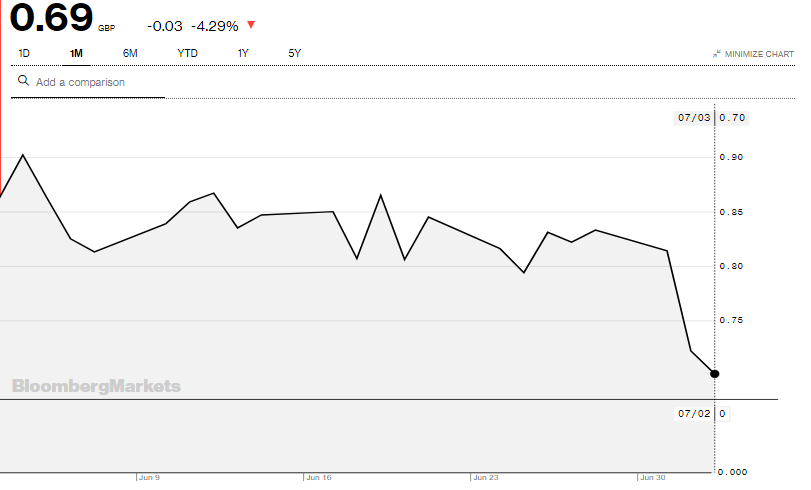

I titoli inglesi, Gilt, hanno avuto un andamento al ribasso esattamente come quelli italiani, francesi e tedeschi. Ora rendono lo 0,69% ed il tutto nonostante la questione Brexit , ad indicare che è un movimento di forza superiore.

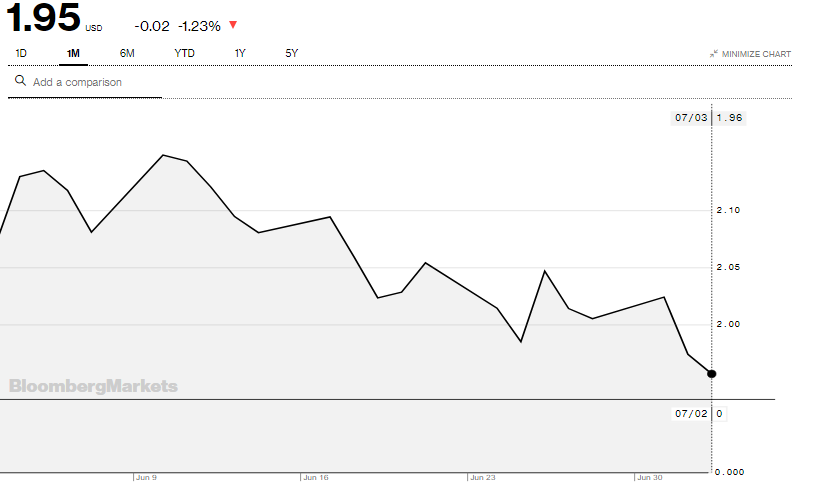

I titoli USA a 10 anni hanno toccato anche loro un minimo, pur essendo al di fuori dell’euro. Inoltre presentano un segno non positivo relativo all’inversione dei tassi per scadenza temporale, altro elemento importante che segnala un possibile rallentamento economico.

Importante è poi vedere i rendimenti dal punto di vista degli interessi reali, al netto dell’inflazione. Per le valute euro usiamo come riferimento l’inflazione media dell’eurozona, oltre quella nazionale.

Italia: nominale 1,85% ; reale su inflazione eurozona: 0,65% reale su nazionale: 1,05%

Germania: nominali -0,38%; reale su inflazione eurozona -1,58% reale su nazionale: -1,98%

Francia: nominale -0,6% ; reale su eurozona. -1,26% reale su nazionale : -1,26%

UK : Nominale 0,69%; reale nazionale -1,35%

USA: Nominale 1,95%; reale nazionale 0,15%

Solo Italia ed USA hanno dei tassi REALI positivi e solo l’Italia paga un reale leggermente superiore al 1%. La differenza fra rendimento reale dei titoli italiani, su inflazione nazionale, rispetto a quelli tedeschi si aggira sempre ad un 3% ed ancora conferma che la politica monetaria della BCE riesca a NON azzerare le differenze nell’area euro, anzi le esalta pericolosamente. L’Italia finisce per seguire più gli USA della Germania, e questo dovrebbe far pensare qualcuno.

Enigma nucleare svelato: la scoperta nel cuore dell’atomo che ridefinisce l’energia e l’origine dell’universo

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

MISP, il mercato unico che rischia di avere due pesi e due misure

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale