I miei risparmi sono al sicuro? Quale banca scegliere? Se fallisce una banca possono prendere i miei soldi?

Queste domande sono di estrema attualita’. Cerchiamo di dare risposte, e per far cio’ ci avvaliamo di alcuni articoli di Paolo Cardena’ di Vincitori e Vinti.

1) QUANTO SONO PROTETTI I DEPOSITI BANCARI? (di Paolo Cardena’)

Come è noto, in Italia, l’organismo deputato a garantire la tutela del depositi è il Fondo Interbancario di tutela dei depositi.

Al FITD, per obbligo di legge, aderiscono tutte le banche residenti in italia, eccezion fatta per le banche di credito cooperativo che, a loro volta, aderiscono al Fondo di Garanzia dei Depositanti del Credito Cooperativo.

Senza addentrarci troppo sulle modalità e sulle forme di garanzia prestate dal Fondo (che potete trovare QUI ), quel che preme segnalare è l’assoluta inadeguatezza del fondo, rispetto ai fondi classificati come “Rimborsabili”,cioè rispetto ai volumi dei depositi bancari rimborsabili.

Per comprendere di cosa stiamo parlando, osserviamo la tabella di seguito riportata, tratta dalla Relazione Annuale del Fondo Interbancario di Tutela dei Depositi, riferita all’anno 2014, pubblicata qualche settimana fa.

Nel suo complesso, i depositi rimborsabili (cioè quelli che godono della garanzia) sono 508 miliardi di euro, a fonte di accantonamenti disponibili per appena 1,66 miliardi di euro, che corrispondono ad appena lo 0.30% dei fondi rimborsabili

Comprenderete che, stando alla fragilità di buona parte del sistema bancario nazionale (destinata a peggiorare con il protrarsi della crisi, che genera ulteriori sofferenze che incidono sui bilanci bancari e quindi sulla solidità di molti istituti) appare del tutto ingannevole e fuorviante parlare dell’esistenza di una garanzia assoluta sui depositi inferiori ai 100 mila euro.

Fino ad un paio di anni fa, il FITD pubblicava anche quest’altra tabella nella quale venivano raggruppati di depositi rimborsabili in base al grado di rischio associato alle banche.

Nel 2012 oltre la metà dei depositi erano allocati in banche che lo stesso FITD considera(va) con un livello di rischio superiore a quello medio, con il grosso della fetta (197 mld di euro) allocata presso istituti con “Rischio Medio Alto”, e addirittura oltre 50 miliardi allocati presso istituti con “Rischio Alto” (43 mld) o “Escudibile” (11.1 mld).

La tabella, come abbiamo detto, non è stata più inserita nel rapporto. Immaginate perché…

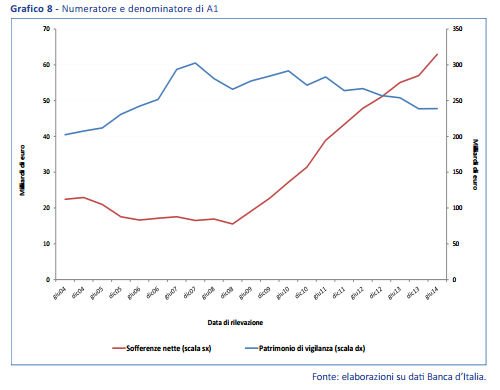

Tuttavia, per valutare il rischio alle quali sono esposte le banche consorziate, il FIDT utilizza 5 indicatori gestionali calcolati su base sia individuale sia consolidata. Uno di questi è l’indicatore di rischiosità A1 (di cui al grafico successivo,) che misura il rapporto tra sofferenze nette e patrimonio di vigilanza, significativamente peggiorato rispetto al 2012.

Per concludere va ricordato che tra pochi mesi entrerà a regime il meccanismo di soluzione delle crisi bancarie, che trae spunto proprio dall’esperienza cipriota. Ricorrendo talune condizioni, in caso di dissesto di qualche banca, i primi ad essere colpiti saranno gli azionisti, e quindi gli obbligazionisti junior, quelli senior e, successivamente, in caso di necessità, anche i correntisti con depositi superiori ai 100 mila euro. Quindi i correntisti con depositi inferiori ai 100 mila euro, possono dormire sonni tranquilli? Direi proprio di no.

Non tutte le banche sono uguali, anche se alcune sono più uguali di altre. Quindi, saper scegliere la propria banca è questione fondamentale per tutelare i risparmi.

2) Boom delle Sofferenze Bancarie a quota 187 miliardi ed 11,6% del PIL. La Bad Bank coi soldi pubblici presto…

Banca d’Italia conferma che a Febbraio 2015 le Sofferenze Bancarie sono a quota 187 miliardi ed 11,6% del PIL, valore ormai insostenibile, che potrebbe costringere nei prossimi mesi il governo ad agire: una quota cosi’ enorme di crediti inesigibili o ad alto rischio non puo’ essere tollerata dal sistema bancario.

Interessante notare che da quando l’Italia e’ stata “salvata” dall’Europa, con l’insediamento del salvifico “governo Monti” a fine 2011, la quota di sofferenze e’ semplicemente raddoppiata, segno inequivocabile che il “salvataggio” non era “dell’Italia, del suo sistema bancario, creditizio ed industriale”, ma era un salvataggio degli interessi dei “creditori dell’Italia”.

3) CIPRO: IL SALVATAGGIO CHE NON SALVA I CIPRIOTI (di Paolo Cardena’)

Mentre prosegue inesorabile la devastazione dei Paesi mediterranei dell’eurozona – ma il disastro sta bussando anche alle porte dei Paesi più a nord – a Cipro le banche continuano a restare chiuse, gli assegni aboliti, il movimento di capitali e dei risparmi sotto controllo, la circolazione del contante ristretta (se non inibita), e pare che sia possibile prelevare solo 100 euro al giorno. Insomma, una sorta di regime e specchio fedele di un continente alla deriva, destinato alla distruzione.

Dopo dissenso espresso dal Parlamento al provvedimento originario del Governo di Cipro, secondo il quale si sarebbero dovute tassare le giacenze dei conti correnti con un prelievo del 6.75% sulle somme fino a 100.000 euro, e del 9,90% su quelle superiori a tale cifra, pare che, nella notte di domenica, sia stato raggiunto un accordo di massima su quello che secondo la stampa sussidiata si potrebbe definire il “salvataggio di Cipro”. Ma le cose, come sapete, non stanno esattamente in questi termini e ieri ce lo ha ricordato proprio la banca spagnola Bankia che in borsa è arrivata a perdere oltre il 50%, a seguito del downgrade di S&P, ma soprattutto a causa del timore che il modello di “salvataggio cipriota” possa essere esportato in qualche modo anche in altri casi di ristrutturazione bancaria in giro per l’Europa e, segnatamente, proprio in Spagna, le cui banche sono fallite non meno di quelle cipriote.

Dall’accordo per il salvataggio di Cipro emerso in seno all’Eurogruppo, è stato deciso che:

I quasi 6 miliardi di euro che si vanno ad aggiungere ai 10 miliardi di aiuti da parte della Ue, debbono essere pagati prevalentemente dai correntisti di Bank Of Cyprus e Laiki Bank con giacenze superiori a 100 mila euro.

Laiki Bank, verrà chiusa e gli obbligazionisti, così come gli azionisti, ne subiranno le relative perdite con il valore dei titoli che, verosimilmente, verrà azzerato.

I correntisti di Laiki Bank con giacenze superiori a 100 mila euro, subiranno un feroce taglio da quantificarsi in relazione alle necessità che emergeranno dalle procedure di liquidazione, ma già si parla di ben oltre il 40%. E’ evidente che i conti verranno congelati per tutto il tempo necessario all’assolvimento delle procedure di liquidazione. Bank of Cypros, i cui correntisti con giacenze superiori a 100 mila euro, anch’essi patiranno il taglio di circa il 40%, assorbirà gli asset buoni della banca liquidata.

Tuttavia, al momento, sono fatti salvi i depositi inferiori ai 100 mila euro, ma non è da escludersi che anche questi possano contribuire al salvataggio.

L’intesa raggiunta, trattandosi in buona sostanza di procedure “tipiche” previste per la ristrutturazione di banche, non dovrebbe necessitare di voto parlamentare. Anche se, essendo un accordo di massima, non sarebbe affatto remota la possibilità che possano essere introdotti nuovi provvedimenti.

Soluzione ottimale? Direi non affatto, stando la fragilità del cotesto in cui tale decisione si inquadra. Tant’è, che ciò che sta accadendo nella gestione della crisi cipriota, (ri)accende il fuoco in casa spagnola, a dire il vero, mai domato. In sostanza, si teme che il modello applicato nella gestione della crisi cipriota possa essere utilizzato su scala europea, e questo sembra essere confermato anche dal presidente dell’Eurogruppo Jeroen Dijsselbloem. E chi meglio della Spagna con il sistema bancario anch’esso fallito? Dopo Cipro, quindi, potrebbe essere la volta di Spagna e magari anche qualche altro Paese alle prese con le difficoltà di qualche banca non del tutto in forma.

Con il piano uscito dall’Eurogruppo, che ha comunque riformato l’orientamento originario, si è cercato di tenere indenni (per il momento) i correntisti con giacenze inferiori a 100 mila euro, poiché salvaguardati dalla garanzia statale. Ma allo stesso tempo, con l’intento di colpire principalmente i capitali stranieri (soprattutto russi) poiché ritenuti di dubbia provenienza, si colpiscono anche conti correnti riconducibili a patrimoni leciti o a società ed imprese che ne subiranno le relative perdite, determinando un escalation di fallimenti a catena che, verosimilmente, condanneranno l’economia cipriota ad una lunga e profonda depressione rendendo impagabile il debito che, per effetto degli aiuti ricevuti (10 Mld di euro), arriverà al 140% del Pil, se non oltre. In questi caso, la Grecia insegna e le conseguenze sono del tutto immaginabili.

Con l’operazione di “salvataggio” uscita dall’Eurogruppo, quindi, si afferma il principio secondo il quale chi ha depositato i soldi presso un conto corrente di qualsiasi banca, in quanto ritenuto strumento di gestione della liquidità privo di rischio, potrà rispondere del dissesto bancario in maniera più o meno analoga a chi, in quella stessa banca, ha investito in capitale di rischio per ottenere un elevata remunerazione, ma accollandosi i rischi connessi: gli azionisti e gli obbligazionisti

4) COME SCEGLIERE UNA BANCA (DAVVERO) SICURA (di Paolo Cardena’)

Mi è capitato di vedere il video che segue, nel quale, Patuelli, il presidente dell’ABI (Associazione Bancaria Italiana), afferma che occorre osservare grande diligenza nella scelta della banca.

E se lo dice lui……..almeno questa volta, non mi sento di dargli torto.

Fino ad un certo punto della storia, da questa parte del mondo (ma anche altrove, a dire il vero) si è vissuti nell’illusione che tutte le banche fossero uguali in termini di solidità e solvibilità. La crisi finanziaria del 2007 e quella successiva scoppiata in Eurozona nel 2011 (con la recessione che ne è conseguita) hanno abbattuto completamente questa visione del tutto errata.

Secondo l’opinione Banca dei Regolamenti Internazionali (che ci sentiamo di condividere), uno dei principali fattori che ha reso così grave la crisi economica e finanziaria iniziata nel 2007 è stato che i sistemi bancari di numerosi paesi presentavano un’eccessiva leva finanziaria in bilancio e fuori bilancio che si era accumulata nel corso degli anni precedenti. Ciò si era accompagnato a una graduale erosione del livello e della qualità della base patrimoniale. Inoltre, numerose banche detenevano riserve di liquidità insufficienti. Il sistema bancario non era quindi in grado di assorbire le conseguenti perdite sistemiche sull’attività di negoziazione e su crediti, né di far fronte alla “re-intermediazione” di ampie esposizioni fuori bilancio accumulatesi nel “sistema bancario ombra”.

La crisi è stata ulteriormente accentuata dal processo prociclico di riduzione dell’indebitamento e dalle interconnessioni tra istituzioni sistemiche tramite una molteplicità di complesse operazioni finanziarie.

Durante la fase più acuta della crisi il mercato ha perso fiducia nella solvibilità e nella liquidità di molti istituti bancari. Le debolezze del settore si sono rapidamente trasmesse al resto del sistema finanziario e all’economia reale, dando luogo a una massiccia contrazione della liquidità, della disponibilità di credito e, almeno nel contesto dell’eurozona, all’esplosione delle sofferenze bancarie e dei crediti deteriorati come diretta conseguenza delle due recessioni degli ultimi anni.

Il settore pubblico è dovuto intervenire in ultima istanza con iniezioni di liquidità, ricapitalizzazioni e garanzie senza precedenti, esponendo i contribuenti a ingenti perdite. L’effetto sulle banche, sui sistemi finanziari e sulle economie all’epicentro della crisi è stato immediato. Ma la crisi si è estesa anche a un insieme più ampio di paesi in tutto il mondo.

Secondo un rapporto dell’Ufficio Studi di Mediobanca, dal 2008, in tutto il mondo, sono stati spesi 4700 miliardi di euro per i salvataggi bancari. sono stati per lo più soldi pubblici messi a disposizione dai governi che, in forme diverse da paese a paese, hanno in qualche modo esteso una valanga di aiuti ai rispettivi sistemi bancari, in molti casi accollando ai contribuenti i costi dei salvataggi.

Dal bail-out al bai-lin

A marzo del 2013, a Cipro, con i correntisti chiamati a ripianare le perdite di due grandi banche, si è segnato il punto di svolta. In poche parole, viene superato lo schema dell’intervento pubblico nei salvataggi bancari (bail-out) e viene adottato un nuovo strumento per la risoluzione delle crisi bancarie, successivamente codificato dall’Ecofin ed esteso ai salvataggi bancari europei.

Gli strumenti di risoluzione ideati, che possono essere utilizzati individualmente o in combinazione tra loro, sono:

– la vendita dell’attività d’impresa;

– la costituzione di un ente-ponte, cioè la cessione di tutte le attività, i diritti e le passività o di parte di essi a un ente interamente o parzialmente di proprietà di un’autorità pubblica;

– la separazione delle attività non in sofferenza dell’ente da quelle deteriorate o in sofferenza;

– il bail-in (svalutazione e conversione dei titoli) degli azionisti e dei creditori dell’ente. In particolare, azionisti e creditori partecipano al piano di ristrutturazione, e secondo una precisa gerarchia di intervento (azionisti, obbligazionisti junior, obbligazionisti senior e titolari di depositi oltre i 100.000 euro). Secondo questa impostazione, sarebbero esclusi dal bail-in i depositi sotto la soglia dei 100.000 euro. Ma del fatto che anche i depositi sotto i 100.000 euro non possono ritenersi al sicuro abbiamo già discusso QUI

Quindi, con il bail-in si assiste ad un cambiamento epocale nel quale l’onere della risoluzione delle crisi bancarie viene trasferito dai contribuenti agli azionisti, obbligazionisti e ai depositanti.

Di recente, questo principio ha trovato la sua prima applicazione in Austria:

La Hypo Alpe Adria, un istituto di credito austriaco di primaria importanza, era stata nazionalizzata nel 2009, dopo che aver realizzato pesantissime svalutazioni su crediti tossici nei Balcani. A seguito delle difficoltà finanziarie della banca era stata creata un’apposita Bad Bank, la Heta Asset Resolution, che nello scorso Giugno, a seguito di una revisione degli asset, ha evidenziato perdite per un valore compreso tra 5,1 e 8,7 miliardi di euro.Il Governo di Vienna avrebbe dovuto iniettare fino a 7,6 miliardi di euro nella bad bank, per sostenere un debito da oltre 11 miliardi di euro che è costato ai contribuenti austriaci già 5,55 miliardi di euro. Il Ministero delle Finanze austriaco con una recente decisione, presa a seguito dei primi risultati di un’analisi degli asset della banca ha, però, respinto questa eventualità, sancendo di fatto il fallimento pilotato della banca. (fonte:Forexinfo)

L’Austria ha deciso di rimuovere la protezione dai depositi dei risparmiatori. Alla luce delle disposizioni previste dall’Unione europea nell’estate 2013, l’Austria ha dichiarato che da luglio entrerà in vigore il nuovo regime di bail in (letteralmente di salvataggio interno) che disciplina come in presenza di uno stato di dissesto, non solo non verranno più coinvolte le autorità statali nelle questioni relative a eventuali buchi di bilancio, ma che questi non gravaranno più nemmeno sui contribuenti. Al loro posto, potrebbero risentirne i depositi dei clienti. Nel caso in cui un istituto si trovasse ad affrontare un problema debitorio di insolvenza o di default, lo stato, nel caso austriaco, non interverrà più in nome di una stabilità sistemica (bail out), ma vincolerà la banca a ridurre il valore delle azioni e del debito o a convertire tali poste in capitale, gravando prima su soci e creditori e, successivamente, sui correntisti. (fonte: Italioggi)

La situazione in Italia:

Della fragilità di una parte non del tutto trascurabile del sistema bancario italiano, in questi pixel, abbiamo parlato molte volte. I numeri sono terrificanti:

187 miliardi di sofferenze bancarie (quelle note…) che attualmente stacco crescendi di circa due miliardi al mese; crediti deteriorati per 350 miliardi a fronte di capitali e riserve per 420 miliardi; e un nutrito gruppo di banche già commissariate dalla Banca d’Italia.

Compresi questi numeri, non devono affatto sorprendere le ragioni per le quali si sta cercando in tutti i modi di giungere alla creazione di una bad bank di sistema al fine di liberare le banche italiane dalla mole impressionante di crediti in sofferenza che pesano nei rispettivi bilanci.

Tant’è che la Banca d’Italia ha recentemente ribadito che il problema dei crediti deteriorati accumulati dalle banche ha assunto una dimensione tale da richiedere un intervento pubblico: “È un anno e mezzo che lo dico: è importante dare una risposta con un intervento pubblico volto a risolvere il problema pesante dei crediti deteriorati, una risposta rivolta a tutti e ovviamente nel rispetto delle normative europee”, dice il governatore Ignazio Visco durante un’audizione in Senato. Il ministero dell’Economia studia da mesi la costituzione di un veicolo che, forte di una garanzia pubblica, compri dalle banche i crediti anomali.Tuttavia, la Commissione europea si è finora mostrata intransigente nel ritenere la Bad bank italiana contraria alla normativa europea sugli aiuti di Stato. (fonte: Reuters)Qualche giorno fa, hanno suscitato ancor più scalpore le parole pronunciate da Visco, sempre dinanzi alla VI Commissione Finanze del Senato. Questo è il tweet pubblicato dall’Ufficio Stampa della Banca d’Italia:

#Visco: le banche devono informare la clientela del fatto che potrebbero dover contribuire al risanamento di una banca

Non vi è dubbio che quelle pronunciate da Visco siano parole forti, irrituali, e se vogliamo anche preoccupanti. Tanto più se si considera che giungono dal Governatore della Banca d’Italia e si coniugano perfettamente con quanto affermato da Patuelli (Presidente Abi) nel video in apertura di questo post.

Quindi, in un contesto del gene, cosa fare? Come scegliere una banca solida?

Il risparmiatore ha davanti a sé una nuova sfida da affrontare, poiché dovrebbe essere in grado di scegliere e affidarsi ad una banca solida valutando la qualità degli impieghi, la redditività, il Common Equity Tier 1, e molti altri fattori. Dovrebbe dunque comprendere che quando si parla di rischio associato al dissesto bancario, questo non equivale alla volatilità dei mercati quanto piuttosto alla perdita permanente del capitale. Secondo alcuni commentatori, per scegliere una banca solida occorre quantomeno osservare tre criteri:

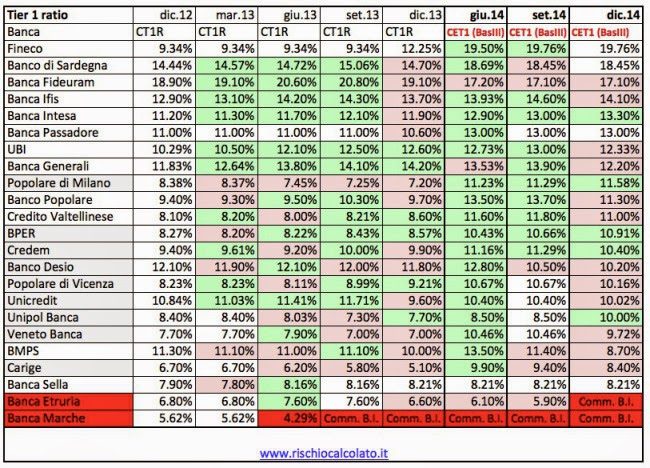

Il primo: monitorare il Common Equity Tier 1, che è un parametro che esprime la solidità di una banca. Si tratta di un indice determinato dal rapporto tra Cet 1 (rappresentato principalmente dal capitale ordinario versato) e la attività ponderate per il rischio. Secondo le norme della Bce, il Cet 1 ratio deve essere superiore all’8%. Qui trovate una spiegazione completa ed articolata della composizione del patrimonio di vigilanza Rischio Calcolato, periodicamente fornisce l’aggiornamento del Common Equity Tier 1 e la tabella che segue raccoglie gli ultimi dati disponibili

Sempre secondo Rischio Calcolato, il secondo criterio per verificare la solidità di una banca è quello di confrontare periodicamente la performance in borsa del titolo della banca osservata con la performance dell’indice del comparto bancario. Secondo questa impostazione, se in un arco temporale non breve, il singolo titolo ha realizzato delle performance significativamente inferiori a quelle dell’indice di categoria, il prezzo dell’azione incorporerebbe anche evidenti fattori di criticità della banca e del modello di business, tali per cui possano scattare i campanelli di allarme. Ovviamente, non è detto che il prezzo delle azioni (in questo caso di quelle di una determinata banca) sia in grado di esprimere la solidità di una banca; e poi questo criterio non può essere applicato alle banche che non sono quotate in borsa.

Il terzo criterio è quello di seguire la cronaca giudiziaria riguardante la banca. Questo approccio potrebbe risultare tanto più utile nel caso di banche territoriali, poiché gli organi di stampa locali raccontano le cronache riguardanti la banca eventualmente “incriminata”. Questi tre criteri certamente costituiscono un primo approccio di ponderazione e di selezione delle banche più o meno sicure, ma non è detto che siano sufficienti. Seppur vero che le cronache nazionali e locali hanno anticipato all’opinione pubblica lo stato di difficoltà di molte banche, non è detto che in futuro qualche banca non possa riservare delle brutte sorprese nell’anonimato della cronaca.

Così come non è detto che i prezzi di borsa di una determinata banca possano esprimere al meglio la qualità di una banca. Tanto per citare un esempio, nel contesto dell’Eurozona meridionale (e non solo) più o meno tutte le banche hanno in portafogli i titoli di stato di paesi periferici in taluni casi, in condizioni normali, di dubbia solvibilità. Le manovre espansive della banca centrale europea hanno quasi azzerato i rendimenti dei titoli di stato facendone aumentare i prezzi. La performance dei titoli di stato si è riflessa anche nei prezzi delle azioni delle banche, soprattutto di quelle con esposizioni maggiori.

Seguendo la logica del confronto tra i prezzi di borsa, quanto avvenuto nei prezzi dei titoli di stato (che si è riflesso anche nella performance delle azioni delle banche) potrebbe far apparire la solidità di una determinata banca migliore rispetto a quello che effettivamente è, “occultando” (o rendendo meno visibile) la riduzione di prezzo che invece la banca patirebbe in un contesto normale qualora il mercato dovesse prezzare solamente il core business della banca e quindi anche a qualità del credito, anziché anche la gestione finanziaria (l’investimento in titoli). Fatta questa precisazione, oltre ai tre criteri sopra descritti, quale potrebbe essere un buon metodo per selezionare e monitorare le banche più affidabili?

Chi scrive ritiene che effettuare un’attenta analisi periodica delle banche e quindi seguirne direttamente le vicende possa costituire un ottimo criterio di selezione e monitoraggio.Quindi, analizzare i bilanci annuali e infrannuali valutando anche una più ampia moltitudine di fattori, indici ed elementi, costituisce indubbiamente il miglior criterio per selezionare le banche più solide e monitorarne gli sviluppi. Un approccio di questo genere, unitamente alla valutazione del management della banca e alla capacità di quest’ultimo di implementare strategie operative in aderenza con i piani industriali, in un contesto di normale operatività, offre anche una visione prospettica della solidità della banca.

Il limite è che nel sistema bancario italiano esistono qualche centinaio di banche e analizzare periodicamente (trimestralmente o semestralmente) i bilanci di ognuna di queste richiederebbe un enorme investimento di competenze, capitali ed energie. Praticamente impossibile.

Quindi, nell’ambito della mia professione, non faccio altro che selezionare le 3 o 4 banche ritenute più solide ed affidabili, in modo da ridurre esponenzialmente il numero di banche da monitorare. Una volta individuate, dunque, l’analisi periodica sarà circoscritta solamente a queste, verificando che non vengano meno i presupposti che ne hanno determinato la scelta. Detta in parole più semplici, possiamo riassumere tutto in questo modo: siccome nel sistema bancario italiano esistono banche il cui dissesto è possibilità assai remota, una volta individuate, per quale motivo dovrei continuare a detenere i risparmi presso altre banche che non offrono queste garanzie? Un eccesso di zelo? Può darsi, ma anche no