Attualità

Tre grafici sulla stagnazione secolare – Paul Krugman

Mi scuso per il silenzio del blog – cose che succedono. In questo momento mi trovo a Oxford, preparandomi per il discorso di questa sera sulla stagnazione secolare e tutto il resto; ed ho pensato che avrei dovuto condividere tre grafici che ho trovato d’aiuto per riflettere su dove siamo.

La stagnazione secolare è la proposizione di quei periodi simili agli ultimi cinque anni e più, quando anche le politiche di tassi di interesse a zero non sono sufficienti per ripristinare la piena occupazione e che saranno molto più in comuni in futuro che nel passato – così la trappola della liquidità sta diventando la nuova normalità. Perché possiamo pensarla così?!

Una risposta è che questo “evento” è andato avanti per un lungo periodo. Anche se la Fed alzasse i tassi il prossimo anno, il che è lontano dall’essere certo, a quel punto avremo speso sette anni – circa un quarto (cioè il 25% n.d.t.) del tempo da quando siamo entrati nell’era della bassa inflazione dagli anni ’80 – al limite inferiore pari a zero. Questo è di gran lunga più del 5%, o meno, che probabilmente gli economisti della Fed usano considerare ragionevole per tali eventi.

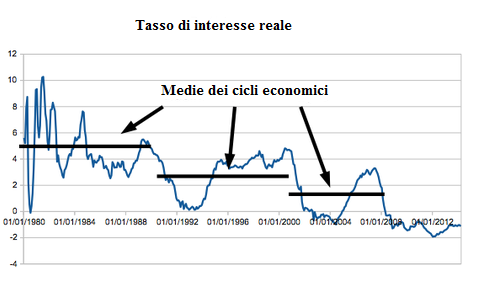

Oltre a questo, sembra che stia diventando costantemente più difficile avere una trazione monetaria, anche da prima della crisi del 2008. Qui il tasso sui Fed funds meno l’inflazione core e una media sul ciclo economico (picco a picco; ho considerato la recessione double-dip di inizio anni ’80 come un ciclo).

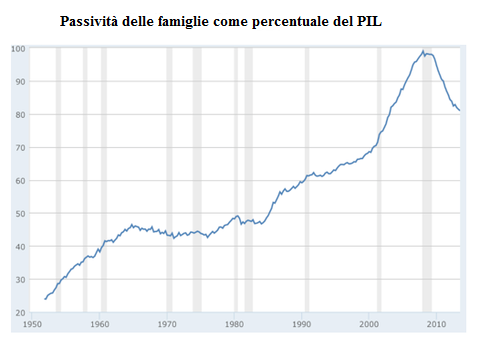

E questo era vero anche se c’è stata chiaramente una crescita insostenibile del debito, soprattutto durante il ciclo dell’era Bush:

E questo era vero anche se c’è stata chiaramente una crescita insostenibile del debito, soprattutto durante il ciclo dell’era Bush:

Il punto è che anche se il de-leveraggio arrivasse ad una fine, anche stabilizzare il debito delle famiglie relativamente al PIL comporterebbe una spesa di quasi il 4% del PIL in meno che durante il ciclo economico 2001-2007.

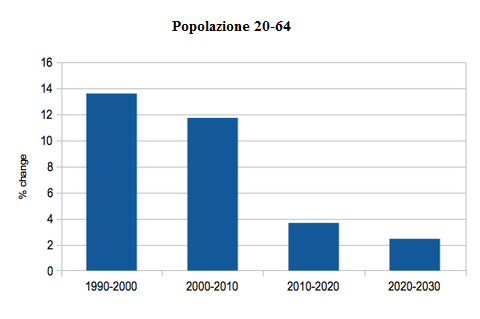

Infine, la crescita del prodotto potenziale, è molto più probabile che sia molto più lenta in futuro che in passato, se non altro a causa della demografia:

Supponiamo che la crescita potenziale sia di un punto percentuale più lenta, e che il rapporto capitale-prodotto sia di 3. In questo caso, una crescita potenziale più lenta ridurrebbe, a parità delle altre condizioni, la domanda di investimenti del 3% del PIL.

Quindi se si ha la fine del boom del credito ed un rallentamento della crescita potenziale assieme, abbiamo qualcosa come un 7% di PIL in anti-stimoli relativamente al ciclo economico 2001-2007. Un ciclo economico già caratterizzato da bassi tassi reali e molto vicino alla trappola della liquidità.

Le previsioni sono difficili, specialmente circa il futuro – ma per come la vedo io questi grafici offrono delle buone ragioni per preoccuparsi del fatto che la stagnazione secolare sia davvero molto probabile.

Fonte: The New York Times

Traduzione a cura di Luca Pezzotta di Economia Per I Cittadini

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

L’IA impara a creare virus dal nulla: la svolta di Stanford e l’ombra di una catastrofe biologica

Caccia di sesta generazione: l’India sceglie la Francia e salva il programma FCAS dopo il crollo europeo

Pingback: Tre grafici sulla stagnazione secolare – Paul Krugman