Cultura

GIAPPONE: CAPIRE LA ABENOMICS (UNA VOLTA PER TUTTE) E TACITARE PER SEMPRE CHI DEL MANAGEMENT E DELLA MATEMATICA ANCORA NON HA CAPITO MOLTO

Ora, io non amo ripetermi ma sono costretto dagli eventi a farvi presente nuovamente un paio di cose, vi ricordate il presente articolo?

Ve lo rammento poiché forse vi è sfuggita una piccolissima cosa, questa:

Peter Hopper in “Trade Elasticities in G7 Countries” sostiene che la svalutazione in Giappone può avere effetti solamente nel medio periodo dopo che le industrie Giapponesi si saranno riorganizzate. Il valore da egli indicato infatti è:

– Short run: 0,6=export; 1,0=import;

– Long run: 1,1=export; 0,9=import.

(Tranquilli, se cercate col tutilo su GUGOL lo trovate con estrema semplicità questo documento!)

Quindi bisogna portare pazienza perchè è importante dare tempo al tempo per capire se essa funzionerà ancora come è stata concepita e teorizzata.

Nel frattempo, comunque, abbiamo il dovere di approfondire questo paio di cose:

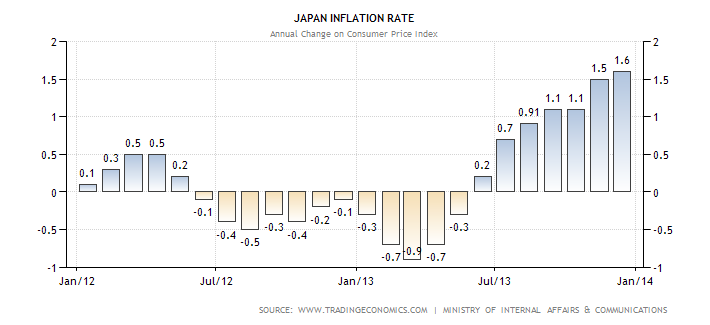

il ruolo dell’inflazionamento dell’economia:

Grazie alla promessa spesa pubblica e grazie alla svalutazione mi cresce l’inflazione, dal -0,3% di gennaio 2013 salgo al 1,6% e guadagno quindi 2 punti percentuali.

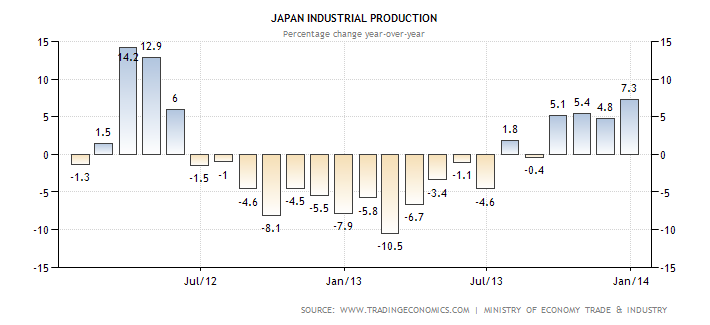

L’inflazionamento spinge l’investimento industriale perché le imprese hanno paura a tesaurizzare il capitale che altrimenti perderebbe di valore e quindi cosa fanno? Dato che la gente è portata a spendere di più visto che lo stato trasmette la voglia di cambiare le cose, riprendono gli investimenti e riprendono la produzione, dal -7,9% al più 7,3%, oltre 15 punti percentuali di salto!

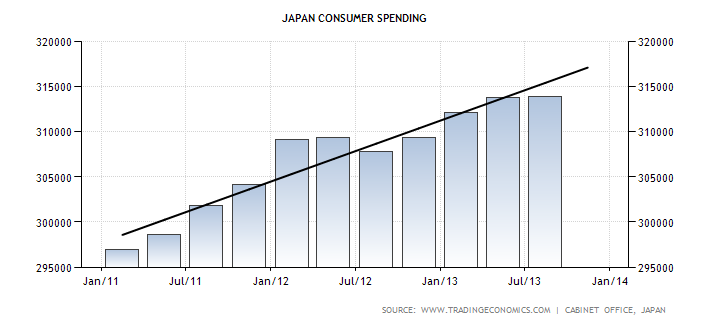

Crescono i consumi:

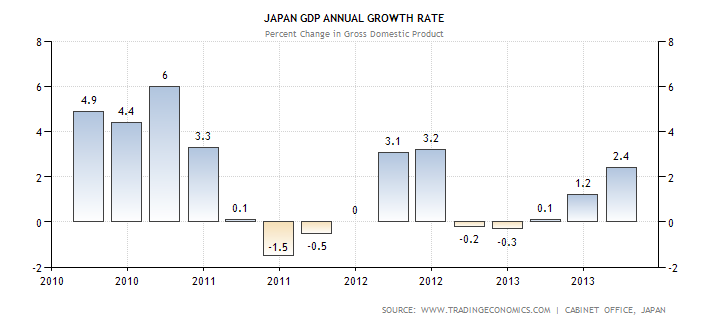

e riprende il PIL

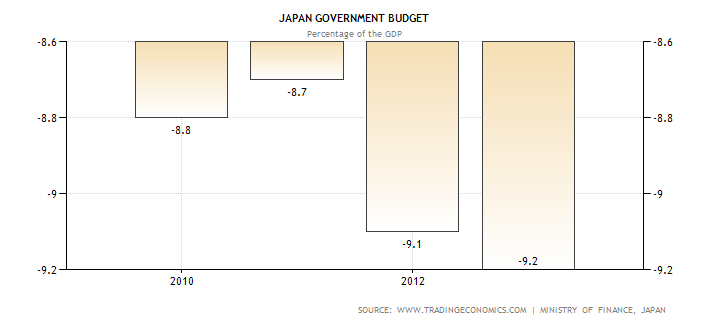

Il tutto senza spingere oltre con il deficit di bilancio che, per inciso, nel 2013 non si muove più di 0,1%:

Questo è poi l’andamento del costo del debito pubblico col servizio della BoJ al governo:

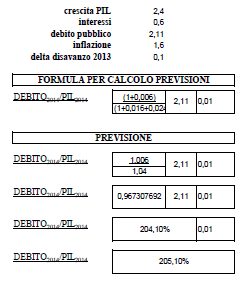

Perciò, con l’analisi differenziale matematica noi abbiamo:

Come vedete, al netto del deficit degli anni passati, ovvero facendo finta che quel deficit non ci sia, l‘operazione garantirebbe l’inversione di rotta del rapporto debito su pil.

Ovviamente ciò non accade in quanto partiamo da un avanzi primario maggiore dello 0,1% usato in quanto differenziale tra un anno e l’altro MA per l’analisi del debito che ci sarà è importante valutare il valore dell’avanzo primario.

Indipendentemente da ciò vi ho dimostrato la validità manageriale dell’operazione compiuta da Shinzo Abe, nel pieno rispetto dell’ARITMETICA DEL DEBITO PUBBLICO!

A tutti gli urlatori che non capiscono l’ìmportanza di vedere le cose nella loro interezza, buona rosicata e….godetevi le immense, indimostrabili ed indifendibili AUSTERITA’ ESPANSIVA e LEGGE DI SAY di Eurofolle memoria!

Però ora basta, “Turboliberisti” arrendetevi….siete circondati…..ve l’ha già detto Beppe, debbo ripetervelo anche io?

Maurizio Gustinicchi

Economia 5 Stelle

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

You must be logged in to post a comment Login