EconomiaFrancia

Francia: il debito delle famiglie a livello record: mutui immobiliari sestuplicati in 30 anni!

Il debito delle famiglie francesi raggiunge i 1.528 miliardi di euro, spinto dai mutui. Con un indebitamento superiore alla media UE, cresce la fragilità economica aggravata da mini-crediti e pagamenti frazionati. Analisi e scenari.

Le famiglie francesi rischiano di essere soffocata da una marea di debito, tra l’altro difficilmente controllabile per un’inflazione in calo a fronte di tassi d’interesse costanti e positivi.

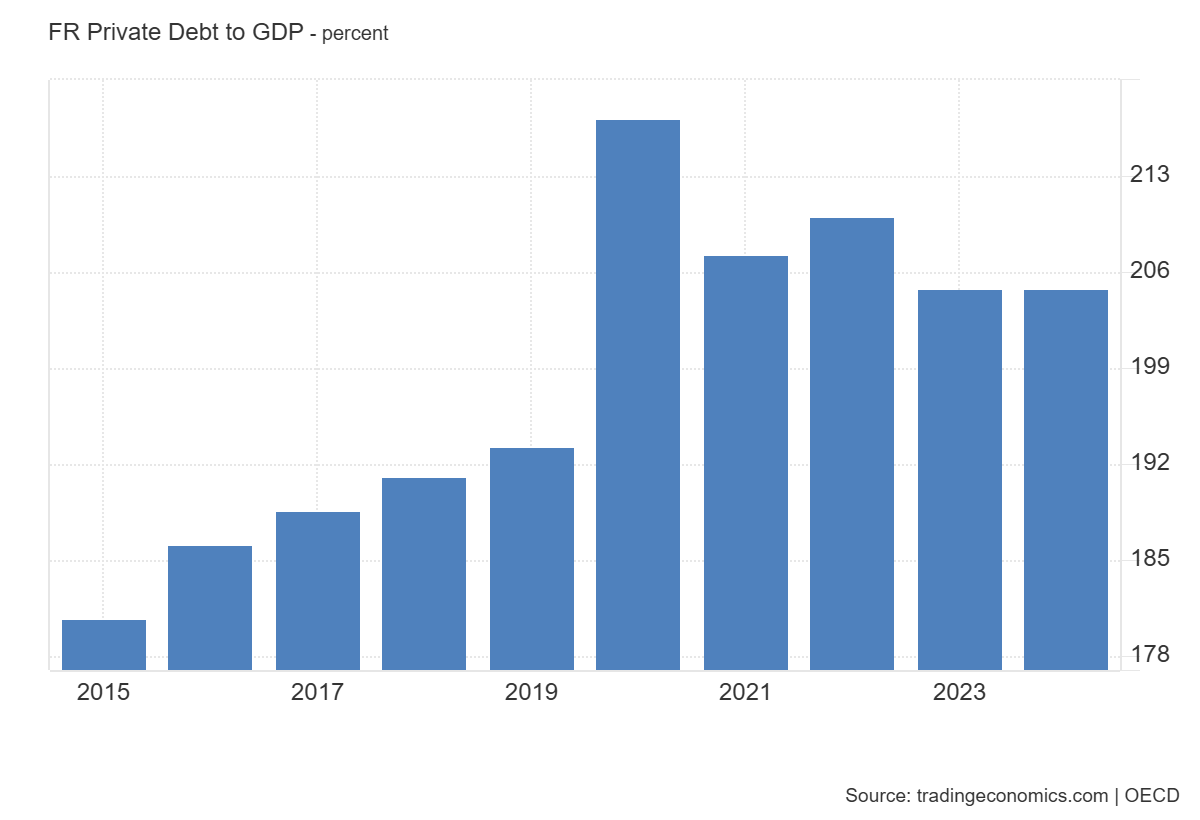

Per dare un’idea delle dimensioni del fenomeno, l’indebitamento totale delle famiglie è in aumento, con un tasso di crescita medio annuo del 2,8% tra il 2004 e il 2023. In totale, secondo la Federazione bancaria francese, i debitoi delle persone fisiche raggiungono i 1.528 miliardi di euro nel maggio 2025, mentre il 41,9% delle famiglie aveva almeno un debito nel 2024. In totale i prestiti al settore privato hanno raggiunto la bella cifra di 3.126 miliardi di Euro, pari a oltre il 200% del PIL francese.

Philippe Crevel , esperto di economia e credito, spiega questa dinamica con diversi fattori, a cominciare dai mutui immobiliari, che rappresentano l’84% del debito totale delle persone fisiche. “In Francia, i prezzi degli immobili sono molto elevati e i mutui immobiliari sono costosi”, osserva l’economista. Così, tra il 2005 e il 2025, il debito immobiliare dei privati è triplicato in 20 anni e sestuplicato in 30 anni!

“L’aumento del ricorso al credito al consumo” (13,6% del debito totale delle famiglie) spiega anche questa tendenza, senza dimenticare “il costo crescente delle automobili, rafforzato dalla transizione ecologica”, indica Philippe Crevel.

Il prezzo dell’immobiliare francese è una delle cause dell’imdebitamento delle famiglie (unsplash)

Le famiglie francesi sono più indebitate rispetto alla media europea

In questa situazione, le famiglie francesi sono più indebitate rispetto alla media europea? Sebbene il tasso di indebitamento delle famiglie sia passato dal 65,7% del PIL nel dicembre 2022 al 61,4% nel gennaio 2024, tale tasso è superiore alla media dell’area euro (53,6%). Tuttavia, rimane inferiore a quello del Regno Unito (78,5%) e degli Stati Uniti (99,5%).

Inoltre, secondo l’ultimo rapporto dell’Osservatorio del credito al consumo (febbraio 2025), in Francia il tasso di indebitamento delle famiglie è in calo per il sesto anno consecutivo. Si attesta al 41,9%, il livello più basso dalla creazione dell’Osservatorio nel 1989. Nello stesso tempo questo indebitamento così elevato rende le famiglie francesi dipendenti dalla politica della BCE e molto più fragili in caso di crisi economica.

Pagamenti frazionati e mini-crediti, nuovi prodotti a rischio

Ma la situazione delle persone più fragili dal punto di vista finanziario può essere aggravata da nuovi prodotti finanziari, come il mini-credito (di poche centinaia di euro) o il pagamento frazionato, che consente di pagare un acquisto in più rate. Secondo Les Échos, nel 2024 il 17% dei casi di sovraindebitamento riguardava almeno un pagamento frazionato o un mini-credito, contro il 7% del 2021.

Oltre al pagamento frazionato, “le modalità di consumo stanno cambiando con un ricorso più frequente agli abbonamenti e al noleggio a lungo termine, ad esempio per le automobili”, analizza Philippe Crevel. La quota disponibile del bilancio familiare si riduce, con le spese preimpegnate che oggi rappresentano il 30% del bilancio familiare, contro il 20% di vent’anni fa“.

Il pagamento frazionato e il mini-credito saranno assimilati al credito al consumo dalla direttiva europea sul credito al consumo, che dovrebbe entrare in vigore alla fine del 2026. Essa disciplinerà maggiormente le condizioni di accesso al credito al consumo, al fine di proteggere i soggetti più vulnerabili. Infatti, nel 2024, 4,6 milioni di persone sono state identificate dalle loro banche come “clienti finanziariamente vulnerabili”, con un aumento del 97,6% rispetto al 2015 e del 6,3% rispetto al 2023.

Come risolvere il problema? Al di la che con una migliore gestione del bilancio famigliare, riducendo l’indebitamento, ci vorrebbe un po’ d’inflazione che permetta di ridurre il debito reale, magari accompagnato da un po’ di crescita che mettesse più soldi nei portafogli delle famiglie. Purtroppo questa situazione è impossibile da raggiungere senza uno stimolo monetario che, in questo momento, non sembra svilupparsi. La Francia rimane un’economia molto debole, che potrebbe vedere una crisi anche a fronte di cambiamenti esterni minimi.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

Si può uscire dalla crisi energetica senza violare il Patto di Stabilità?

You must be logged in to post a comment Login