Attualità

FED: con l’inflazione alle stelle possibile un aumento monstre di 100 pb (1%) dei tassi di interesse. Sarebbe un vero shock

Il tasso d’inflazione annuale negli Stati Uniti è salito al 9,1% nel giugno 2022, il valore più alto dal novembre 1981, dall’8,6% di maggio e al di sopra delle previsioni del mercato dell’8,8%. I prezzi dell’energia sono aumentati del 41,6%, il massimo dall’aprile del 1980, trainati da benzina (59,9%, l’aumento maggiore dal marzo del 1980), olio combustibile (98,5%), elettricità (13,7%, l’aumento maggiore dall’aprile del 2006) e gas naturale (38,4%, l’aumento maggiore dall’ottobre del 2005). I costi dei generi alimentari hanno subito un’impennata del 10,4%, la più alta dal febbraio 1981, con un balzo del 12,2% per il cibo a domicilio, il più alto dall’aprile 1979. I prezzi sono aumentati in modo significativo anche per l’alloggio (5,6%, il massimo dal febbraio 1991), l’arredamento e le operazioni domestiche (9,5%), i veicoli nuovi (11,4%), le auto e i camion usati (1,7%) e le tariffe aeree (34,1%). L’IPC core, che esclude cibo ed energia, è aumentato del 5,9%, leggermente al di sotto del 6% di maggio, ma al di sopra delle previsioni del 5,7%.

Questa inflazione è una vera minaccia per la FED che reagirà. Ufficialmente mantiene la calma, nega aumenti di 0,75%, ma qualche banca d’affari la pensa diversamente. Nomura che, oltre ad essere la prima banca a prevedere una recessione nel secondo semestre del 2022 (seguita a ruota da BofA questa mattina e da tutte le altre banche a breve), poco fa ha anche annunciato che ora vede un aumento dei tassi di 100 punti percentuali come ipotesi di base. Impossibile? No: Nomura è stata anche la prima banca a prevedere correttamente il rialzo dei tassi di 75 pb del mese scorso (che inizialmente era stato considerato ridicolo, solo che Timiraos ha confermato il risultato durante il periodo di blackout della Fed).

Qui un estratto della nota di Nomura:

Ci aspettiamo un rialzo di 100 pb a luglio

La Fed rimane estremamente dipendente dai dati, e i dati suggeriscono la necessità di un aumento dei tassi più consistente

I dati sull’IPC di giugno confermano la necessità di una Fed ancora più aggressiva e ora ci aspettiamo un rialzo di 100 pb a luglio

L’IPC di giugno ha sorpreso al rialzo sia per la componente headline che per quella core, con un’ulteriore accelerazione dell’inflazione core mensile allo 0,71% m-o-m dallo 0,63% di maggio e dallo 0,57% di aprile. I partecipanti alla Fed hanno costantemente comunicato di essere alla ricerca di misure di inflazione mensile stabilizzanti o moderate per stabilire se sia più appropriato un aumento di 75 pb o di 50 pb a luglio.

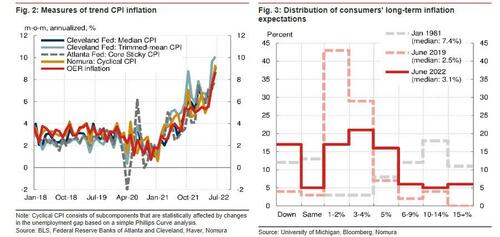

Riteniamo che la netta accelerazione, per il secondo mese consecutivo, incoraggerà probabilmente i partecipanti a spingere per un rialzo di 100 pb. Ciò potrebbe essere particolarmente vero se si considera che uno dei principali fattori della sorpresa al rialzo di giugno è stata l’inflazione degli affitti, che rimane un fattore trainante delle misure di inflazione tendenziale complessiva (Fig. 2).

La banca giapponese continua:

La scelta tra 75 pb e 100 pb a luglio potrebbe essere ancora difficile per i partecipanti, ma riteniamo che 100 pb sia la scelta “giusta”, sia dal punto di vista delle previsioni che da quello della politica monetaria ottimale. Alla domanda sui 100 pb nella conferenza stampa di giugno, il presidente Powell ha affermato che “reagiremo ai dati in arrivo e in modo appropriato”. I dati in arrivo suggeriscono che il problema dell’inflazione della Fed è peggiorato e ci aspettiamo che i responsabili politici reagiscano aumentando il ritmo dei rialzi dei tassi per rafforzare la loro credibilità.

Inoltre, osserva Nomura, “la revisione tra le letture preliminari e finali di giugno dei dati dell’Università del Michigan suggerisce che la Fed probabilmente aumenterà di 100 pb a luglio anche se il prossimo rapporto preliminare di luglio dovesse sorprendere leggermente al ribasso”.

Ma 100 pb in un’economia già in recessione tecnica non scateneranno una recessione (o una depressione) ancora peggiore? Ebbene, sì, questo è il punto! Afferma ancora ancora Nomura:

Se da un lato aumentano le preoccupazioni per il rallentamento dell’attività economica, dall’altro le recenti mancate previsioni sull’inflazione da parte della Fed hanno spinto il FOMC a privilegiare i dati attuali rispetto alle proiezioni prospettiche nel prendere le decisioni politiche. Inoltre, continuiamo a vedere un rischio considerevole di aspettative inflazionistiche non ancorate, che potrebbero richiedere un inasprimento ancora più aggressivo per riportare l’inflazione al target.

Di conseguenza, Nomura ritiene che la Fed dia priorità alle stampe di inflazione corrente elevata al di sopra di tutti gli altri fattori e non si aspetta che i dati sul rallentamento dell’attività dissuadano i responsabili politici dal reagire con forza alla pubblicazione dell’IPC di oggi.

Cosa succederà quindi dopo il rialzo di 100 punti percentuali della Fed nell’ultima settimana di luglio (ammesso che lo faccia, ovviamente)? Nomura continua a prevedere un rialzo di 50 pb a settembre e altri tre rialzi di 25 pb a novembre, dicembre e febbraio.

Un rialzo di queste dimensioni sicuramente fermerà, o rallenterà, l’inflazione, ma al prezzo di una recessione, il tutto alla vigilia delle elezioni di mid term negli USA. Questo significa ulteriori pressioni su Biden e sui democratici.

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

Il gigante dai piedi d’argilla: Nvidia garantisce 250 miliardi a OpenAI per farle comprare i suoi chip

Dormire male ridisegna la struttura del cervello: la scoperta scientifica che spiega errori sul lavoro e la perdita di miliardi