Euro

Fact Checking Pro-Lira e Pro-Euro: vediamole insieme una per una

Nell’articolo Fact Checking alle Argomentazioni Pro-Lira (By Alcantara) vengono esposte le ragioni critiche del ritorno alla sovranita’ nazionale da parte di un lettore.

Partiamo da una prima considerazione: nell’articolo di cui sopra, non si entra nel merito del grosso delle considerazioni effettuate nell’articolo da me svolto a suo tempo Fact Checking alle argomentazioni PRO-EURO: smontate una per una, ma vengono analizzati solo alcuni aspetti. Cio’ nondimeno l’articolo e’ frutto di un certo lavoro, ed ha un suo filo logico e merita la lettura e l’apprezzamento dei lettori. Poi ciascuno di noi, ragiona diversamente: personalmente preferisco generalmente un approccio analitico e basato su dati. Ho avuto qualche dubbio se inoltrare in modo privato o pubblicare l’articolo: ho deciso per una pubblicazione.

Vediamo comunque, punto per punto.

1) Origini della crisi dell’euro:la “tempesta perfetta” dell’estate-autunno 2011 ed i suoi lunghi strascichi

Il succo della tesi esposta dall’autore e’ la seguente:

a) la crisi dell’Eurozona del 2011/12 si manifestò sotto forma di crisi dei debiti sovrani dell’euro-periferia ma fu scatenata dalla consapevolezza da parte dei mercati della fragilità della costruzione-euro, atteso che l’Eurozona fra il 2010 ed il 2011 aveva dimostrato, col suo atteggiamento riluttante ed ondivago, la “sacrificabilità” dei Paesi periferici, a cominciare dalla Grecia, il cui salvataggio fu a lungo rinviato;

b) l’aumento dei tassi d’interesse sui debiti sovrani dei Paesi più indebitati e fragili era il modo con cui i traders prezzavano il RISCHIO-BREAK-UP DELL’EUROZONA, dando luogo a vere manifestazioni di panico. … Non si vede perché i mercati dovrebbero reagire diversamente da quanto avvenuto nel 2011/12 se l’Italia o chi per lei un domani annunciasse il ritorno alla moneta nazionale…

Concordo al 100% su ambedue le affermazioni, e non mi pare d’aver mai scritto niente di diverso nelle decine d’articoli fatti sul tema. Quello che qui non viene riportato e’ la ragione della “consapevolezza da parte dei mercati della fragilità della costruzione-euro”, che non sta unicamente nell’atteggiamento politico ondivago di gestione della crisi stessa (fattore comunque certamente rilevante), ma sta negli enormi squilibri interni accomulati nell’area Euro (di cui abbiamo parlato infinite volte): realmente qualcuno ritiene secondario il fatto che alcune nazioni hanno accomulato deficit delle partite correnti per 10 anni di fila, pari all’8-10% del PIL (finanziati ovviamente prevalentemente da capitali provenienti dall’area “core”), senza che l’Unione muovesse un dito per segnalare l’anomalia?

E’ ovvio che ad un enorme afflusso di capitali di rischio nel settore privato, prima o poi segue un deflusso, se le cose si mettono male. In Spagna ed Irlanda I conti pubblici prima del 2008 erano esemplari: semplicemente e’ andato in Tilt il sistema privato, a causa del fatto che chi l’aveva alimentato, era fuggito; la storia e’ poi nota: I debiti privati in questi paesi sono diventati pubblici e sono esplosi.

Ma chi sono I “mercati”? Essenzialmente sono coloro che ti avevano prestato I soldi nei periodi di “vacche grasse”, e guarda caso sono gli stessi che hanno “venduto”, e costoro risiedono dell’area “core” dell’Eurozona. In estrema sintesi le origini della crisi del 2011-13, hanno meccanismi causali che risalgono alla creazione stessa dell’euro.

2) Il ritorno alle valute nazionali sarebbe un salto nel buio?

Anche in questa sezione l’autore si basa su ragionamenti, e non su analisi numeriche. Detto questo concordo con l’autore che certamente il “breakup dell’euro” sarebbe un fatto in qualche misura inedito, ma non per i motivi che evidenzia l’autore, quanto essenzialmente sul problema delle “ridenominazioni” dei crediti (ed e’ proprio su questo argomento che mi sarei aspettata gran parte delle contestazioni, perche’ e’ un’aspetto essenziale). La tesi riportata e’ che lo scenario piu’ verosimile sta in una serie di “guerre valutarie e doganali”, e qui dissento.

Infatti, se trovo verosimile un “riallineamento dei valori delle valute”, mi pare meno verosimile “una Guerra doganale”, per 2 ragioni:

a) Storicamente a sganciamenti di dollarizzazioni avviene un riallineamento e non una Guerra doganale,

b) Non e’ nell’interesse delle nazioni “core” fare una Guerra doganale, visto che cio’ implicherebbe reazioni (non tanto di dazi imposti dai periferici sulle merci, quanto su contro-ritorsioni sui capitali “core”). Se si sfasciasse l’Euro, la Francia svaluterebbe; l’Olanda ha meta’ del suo import-export di “transito” per cui ogni azione legata a dazi sarebbe un vero e proprio suicidio. La stessa Germania ha ancor oggi un’enorme quantita’ di capitali dipositati nel resto dell’eurozona, e resta pur sempre una nazione che vive di esportazioni: che interesse avrebbe la Germania a mettere dazi, e vedere analoghe misure dal resto dell’Europa, con l’aggiunta magari di provvedimenti sui capitali tedeschi? Poche.

Ovviamente un “breakup” e’ tutt’altro che una passeggiata, e certamente vi sono incognite rilevanti, ma non lo si puo’ trattare in modo semplicistico. A tal fine meglio leggere le ipotesi ed analisi di tutti gli studi effettuati: https://scenarieconomici.it/9-studi-e-rapporti-a-confronto-sul-break-up-delleuro/

Resto dell’idea, che se Crollasse l’Euro, semplicemente avverrebbe un riallineamento valutario, in parte “calmierato” dalle banche centrali. Il vero “contendere” sara’ sui “crediti” e sulla ridenominazione degli stessi (non solo nel sistema pubblico, quanto soprattutto in quello privato): alla fine un qualche compromesso verra’ trovato a mio avviso.

3) Col ritorno alla lira vi sarebbe una svalutazione rovinosa? Che succederebbe ai tassi del debito pubblico ed all’inflazione?

Qui l’autore muove 2 contestazioni: si sostiene in sintesi che l’Italia vedrebbe l’inflazione decollare nell’iperspazio, ed analogamente per I Tassi.

Partiamo dall’Inflazione. Nell’articolo Fact Checking alle argomentazioni PRO-EURO: smontate una per una sono riportati dati storici, e si vede che:

quando vi sono state svalutazioni (conseguenza di rottura di sistemi a cambi fissi), l’entita’ delle svalutazioni e’ generalmente pari, a parte oscillazioni iniziali, al differenziale di inflazione accumulato nel periodo a cambi fissi con la nazione piu’ forte cui si e’ adottato il cambio

Quando vi sono state svalutazioni (conseguenza di rottura di sistemi a cambi fissi), l’inflazione e’ sempre stata pari ad una frazione dell’entita’ della svalutazione

L’autore non porta in questo paragrafo nessun dato per smentire cio’ (anche se nella sezione 5 c’e’ qualcosa, che vedremo per bene). D’altronde anche nel corso della svalutazione del 1992-95 I differenziali di inflazione con la Germania calarono e non vi fu alcuna esposione inflattiva ( https://scenarieconomici.it/analisi-della-svalutazione-del-1992-1995/ )

Quanto ai tassi, si riprende un articolo pubblicato su Keynes Blog dove si afferma che:

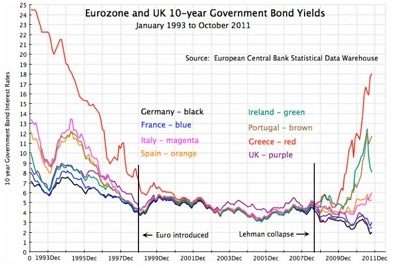

“Nel 1993 il divario tra i tassi d’interesse fu addirittura triplo, il 13% in Italia contro il 4,4% della zona euro e il 4,3% della Ue.”

In quell’epoca i tassi a lungo termine erano molto elevati su scala planetaria, e come da grafico allegato si puo’ tranquillamente scorgere che I Tassi sui decennali nel 1993 fluttuarono tra il 9% ed il 13%, mentre in Francia e Germania erano sul 6-8%, in sintesi parliamo di differenziali tra il 3% ed il 6%, non troppo dissimili a quelli degli ultimo 24 mesi in piena era Euro. Altro dettaglio: nell’articolo sul 1992-1995 e’ allegata curva dei tassi Italiani dell’epoca: e si vede chiaramente che I tassi salirono prima della svalutazione (I mercati scommettevano sulla stessa) e scendevano dopo.

In conclusione, non ho mai nascosto il fatto che una svalutazione impattera’ sull’inflazione inevitabilmente (e probabilmente sui differenziali di tassi), ma credo che la questione non vada letta in termini morali utilizzando termini tipo “carta straccia”, ma vada vista in modo analitico e con dati. Personalmente credo di averlo fatto, con tutti i miei limiti.

4) Col ritorno alla lira l’economia italiana acquisterebbe o perderebbe competitività?

L’autore dice che sostanzialmente e’ vero che ci sarebbero vantaggi, ma tira fuori ancora I dazi, la fine dell’unione europea, la profezia della fine del mondo dei Maia e quant’altro (scusate la battuta, ma vi assicuro che e’ affettuosa), il tutto sempre letto in termini morali ed ideologici, parlando di interlocutore “intellettualmente disonesto” e non portando dati di nessun genere a supporto.

Nel passato abbiamo analizzato la questione conpetitivita’ in modo serissimo, sempre con dati, come ad esempio in questo articolo: https://scenarieconomici.it/analisi-della-competitivita-dellexport-di-italia-germania-e-cina-litalia-resta-piu-temibile-del-dragone-per-lexport-tedesco/.

Tutto lecito, per carita’, ma come gia’ scrissi in testa all’articolo Fact Checking alle argomentazioni PRO-EURO: smontate una per una, generalmente le contestazioni al ritorno alla lira si basano su 2 concetti:

a) Introdurre il concetto di PAURA attraverso falsita’ o verita’ parziali (ripeto MAI supportate da dati),

b) Demolire le tesi altrui con argomentazioni MORALI.

Mi pare che siamo su questa linea. Si badi bene che stiamo parlando in termini “probabilistici”: l’economia resta pur sempre una scienza sociale, legata ai comportamenti dei singoli, per cui sul futuro certezze ce ne sono poche; esistono invece probabilita’, e con quelle ci si confronta.

Guardando i dati (su una scala di anni) di ogni svalutazione avvenuta a livello mondiale, si vedra’ che nella quasi totalita’ dei casi migliora seriamente la bilancia dei pagamenti ed il PIL (ed ogni dato macroeconomico) ha un andamento migliore rispetto al periodo ante-svalutazione. Pertanto lo scenario piu’ verosimile e’ proprio questo.

5) Che succederebbe ai conti pubblici italiani col ritorno alla lira?

Qui il piatto forte e’ un articolo di Borghesi. Riepilogo le conclusione dello stesso:

1992-94 Svalutazione concordata 33% con profonda recessione della domanda interna, prezzi internazionali in calo, salari reali in calo, debito pubblico 105% Pil, spread 40, manovra da 80 miliardi di euro. Interessi sui Buoni del tesoro 12,5%. Risultato inflazione 16%.

2012-14 Recessione domanda interna, prezzi internazionali crescenti (anche a causa del deprezzamento dell’euro rispetto al dollaro), salari non più comprimibili (anzi forte richiesta per una loro crescita causa elevatissima pressione fiscale, debito pubblico 120% Pil, spread 400-500, nessuna manovra prevista. Cosa è lecito aspettarsi? E’ evidente che non potrà che esserci che un alto tasso di inflazione (anche del 20-30%) come già avvenuto nel quadriennio 1972-76 (quando fu del 50%).

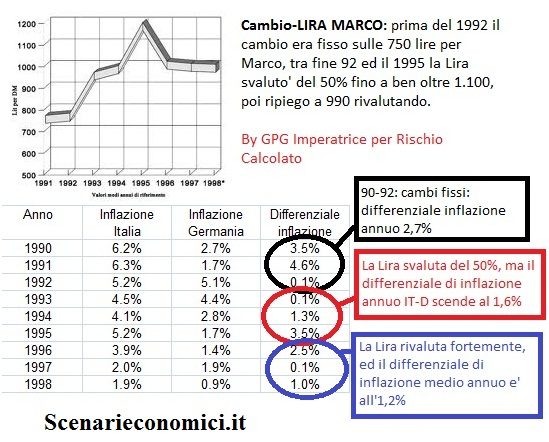

Gia’ la prima conclusione di Borghesi lascia perplessi: inflazione 1992-94 al 16%? Immagino parli di inflazione cumulata. L’abbiamo gia’ ampiamente spiegato: nel mentre della svalutazione il differenziale di inflazione con la Germania si ridusse rispetto alla precedente epoca di “cambi fissi”, quindi dire “Risultato inflazione 16%, ergo 5% all’anno” quando negli anni precedent stava sopra il 6%, pensando che quel 5% all’anno e’ tutto da imputare alla svalutazione, e’ qualcosa di semplicemente “falso”.

Il differenziale inflattivo con la Germania fu del 2,7% annuo tra il 1990 ed il 1992 (cambi fissi), e scese all’1,6% annuo nel periodo 1993-95. Ergo, nonostante la svalutazione, l’inflazione calo’, sia in termini differenziali con la Germania, sia in termini assoluti (media del 6% nel period 1990-92, e media del 4,5% nel period 1993-95). Per cui: di che stiamo parlando?

Il buon Borghesi, sulla base di un presupposto concettualmente errato, preconizza (anche con alcuni argomenti di contesto validi, per carita’) un’inflazione in caso di svalutazione astronomica, addirittura del 20-30%. Abbiamo gia’ visto casistiche reali di svalutazioni e relative ammontari ( Fact Checking alle argomentazioni PRO-EURO: smontate una per una ), per cui non credo vi sia molto altro da aggiungere.

6) La questione del c.d. vincolo esterno

Qui la tesi e’ semplice: si dice che senza il vincolo esterno (richieste UE) I conti pubblici sarebbero degenerati, fino ad un eventuale default.

In primo luogo, come riportato al punto 3 dell’articolo https://scenarieconomici.it/analisi-della-svalutazione-del-1992-1995/ e’ di un’evidenza lampante che fu proprio nel 1994-95, quando la svalutazione ebbe gli affetti maggiori, che il debito smise di crescere ed inizio’ a calare (in particolare il debito netto); la cosa e’ ovvia: il beneficio della svalutazione fu equivalente a 6 punti di PIL (passaggio da -3% a +3% nella bilancia dei pagamenti) e cio’ ebbe ovviamente impatti sui conti pubblici.

Il debito pubblico Italiano e’ esploso proprio dopo il 1981, data del divorzio tra Tesoro e Banca d’Italia. E’ vero che l’Italia manifestava gia’ negli anni 70 I primi segni di una certa irresponsabilita’, ma di certo l’ingresso nello SME prima e nell’Eurozona dopo, non hanno aiutato per niente.

Negli anni dell’Euro, il cosidetto “vincolo esterno” non ha sostanzialmente prodotto nulla: le spese correnti ed il livello di tassazione e’ continuato beatamente ad aumentare, al pari della burocrazia.

L’Italia del 2013 e’ meglio o peggio di quella del 1995?

A questa domanda e’ impossibile non rispondere che l’Italia del 2013 e’ fortemente peggiorata: ha perso 18 punti di PIL rispetto alla media UE, l’ammontare di debiti della nazione (pubblici, famiglie, imprese, banche) e’ raddoppiato. La produzione Industriale ha perso il 30% in rapporto a quella media comuntaria. Lo Stato e’ sempre piu’ sovietico ed onnipresente.

Un’economia indebolita significa meno entrate erariali e piu’ spese per fronteggiare le situazioni di crisi. Fare la domanda in testa al paragrafo, senza rilevare che 20 anni di depressione economica hanno ridotto drasticamente il potenziale economico della Nazione, lascia perplessi. La mia tesi, ben nota, e’ che sostanzialmente da 45 anni le classi dirigenti nazionali sono sostanzialmente irresponsabili.

7) Strategie alternative all’uscita dall’euro

Qui vengono presentate 2 questioni: l’allentamento dei vincoli di bilancio abbandonando la politica di austerity nell’eurozona e la questione Euro2.

I discorsi connessi all’allentamento dei vincoli di bilancio abbandonando la politica di austerity nell’eurozona, li seguo fino ad un certo punto, pur comprendendo bene la cosa; cio’ che mi lascia perplessita’ e’ che questo discorso esula dall’aspetto essenziale: individuare meccanismi che consentano la gestione di squilibri interni nell’Eurozona. A mio vedere fare un po’ di deficit nell’europeriferia, non serve a niente, se non si mettono in piedi I meccanismi per far funzionare un’area valutaria ottimale (meccanismi di trasferimento interno di risorse, meccanismi di gestione dei debiti e delle crisi, meccanismi per uniformare I mercati del lavoro ed I sistemi fiscali nei paesi dell’eurozona): la Germania accettera’ mai di passare da 10 a 100 miliardi all’anno di trasferimenti interni, ed il resto dell’eurozona accettera’ mai di svalutare del 20% il costo del lavoro? Non credo, ed infatti, nonostante qualche anno di crisi, di questi aspetti essenziali, che sono gli unici che possono prevenire una nuova crisi, poco o nulla s’e’ fatto.

Sulla questione di dividere l’Euro in 2, creando un Euro di serie B, vorrei far notare che la questione va vista per bene: il punto e’ capire chi esce (o la Germania e paesi forti creando una nuova valuta lasciando al resto dell’Europa l’Euro, o viceversa creare un Euro di serie B nei paesi mediterranei). Perche’ e’ questo il punto? Perche’ il grosso dei crediti/debiti nell’eurozona sono contratti in Euro. Quindi se esce la Germania, questa avrebbe un conto salato da pagare, se escono I mediterranei, il conto sarebbe a cari di questi. Fatico a comprendere I vantaggi per l’Italia di fare un Euro con la Grecia onestamente, rispetto al fare una propria valuta.

L’altra questione che mi fa venire dubbi nella divisione dell’Eurozona in 2 valute e’ il fatto che per risolvere gli squilibri interni di un’area, si creano 2 aree, dove ancora una volta non si metterebbe in piedi I meccanismi di gestione degli squilibri.

Conclusioni:

Ringrazio Alcantara per aver sollevato la questione. Certamente e’ bene che di questa faccenda si discuta. Poi, ognuno lo fa a modo suo.

Detto questo, francamente, noto che sono assenti le 3 contestazioni fondamentali che muoverei io, a chi reputa un ritorno alla Lira auspicabile rispetto al rimanere nell’area euro:

1) CHI puo’ realizzare un ritorno alla Sovranita’ Valutaria, visto che tutte le classi dirigenti del Paese sono contrarie? Partiti, Politici, Istituzioni, Confindustria, Sindacati, Corporazioni, Mezzi di Informazione, Banche, sono tutti su una dlinea di “difesa ad oltranza dell’EURO. Con questa domanda m’avreste messo in difficolta’. Personalmente reputo probabile che l’Eurozona prima o poi esplodera’, ed a mio avviso cio’ non avverra’ a seguito di un’azione interna, per cui saremo impreparati a gestire tale situazione e la subiremo. (potrebbe avvenire in occasione di una nuova crisi esterna, o per lo sfilarsi di altra nazione)

2) La questione della “Ridenominazione” dei crediti e debiti. Questa questione e’ fondamentale, e perfettamente nota e trattata all’estero. In Italia manco se ne parla. L’Italia potrebbe avere seri problemi: non tanto nella ridenominazione del Debito Pubblico (ridenominabile quasi al 90% in Lire), quanto dei Debiti Privati (e specie tra i debiti alle Imprese la quota di Debiti difficilmente ridenominabili in valuta nazionale e’ elevata). Qui ci sarebbe un bel problema.

3) La questione di come gestire la fase antecedente e transitoria di un passaggio dall’Euro alla Lira. Anche questo e’ un problema, specialmente se si arrivasse all’Ora X impreparati (che e’ una certezza per l’Italia, vista la classe politica che abbiamo). Tecnicamente la gestione di questo passaggio richiede una serie di “passaggi”: per capirsi, non si stampa una nuova moneta in 3 giorni. Nel caso si passi da EURO a LIRA e’ essenziale farlo in tempi brevissimi, in modo ordinato e con le idee chiare, altrimenti, lasciare che i mercati per qualche mese “ti rosolino a dovere” sapendo che il ritorno alla LIRA e’ cosa certa, e’ qualcosa di non auspicabile e decisamente costoso.

In conclusione continuo a reputare complessivamente conveniente per l’Italia un ritorno alla Moneta Nazionale, anche se come detto tante volte non penso che cio’ sarebbe una passeggiata, ne’ credo che cio’ risolva ogni problema nazionale: molti problemi resterebbero li’, ma non c’e’ motivo per non risolverne qualcuno con la svalutazione.

By GPG Imperatrice

Mail: gpg.sp@email.it

Clicca Mi Piace e metti l’aggiornamento automatico sulla Pagina Facebook di Scenarieconomici.it

Segui Scenarieconomici.it su Twitter

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Terremoto politico a Kiev: Zelensky cede alla piazza, caccia il generale Syrskyi e scopre la spaccatura nel suo potere

You must be logged in to post a comment Login