Analisi e studiEuro

Eurozona: l’inflazione cade sotto il 2%, ma la BCE resta a guardare. Chi ha paura del taglio?

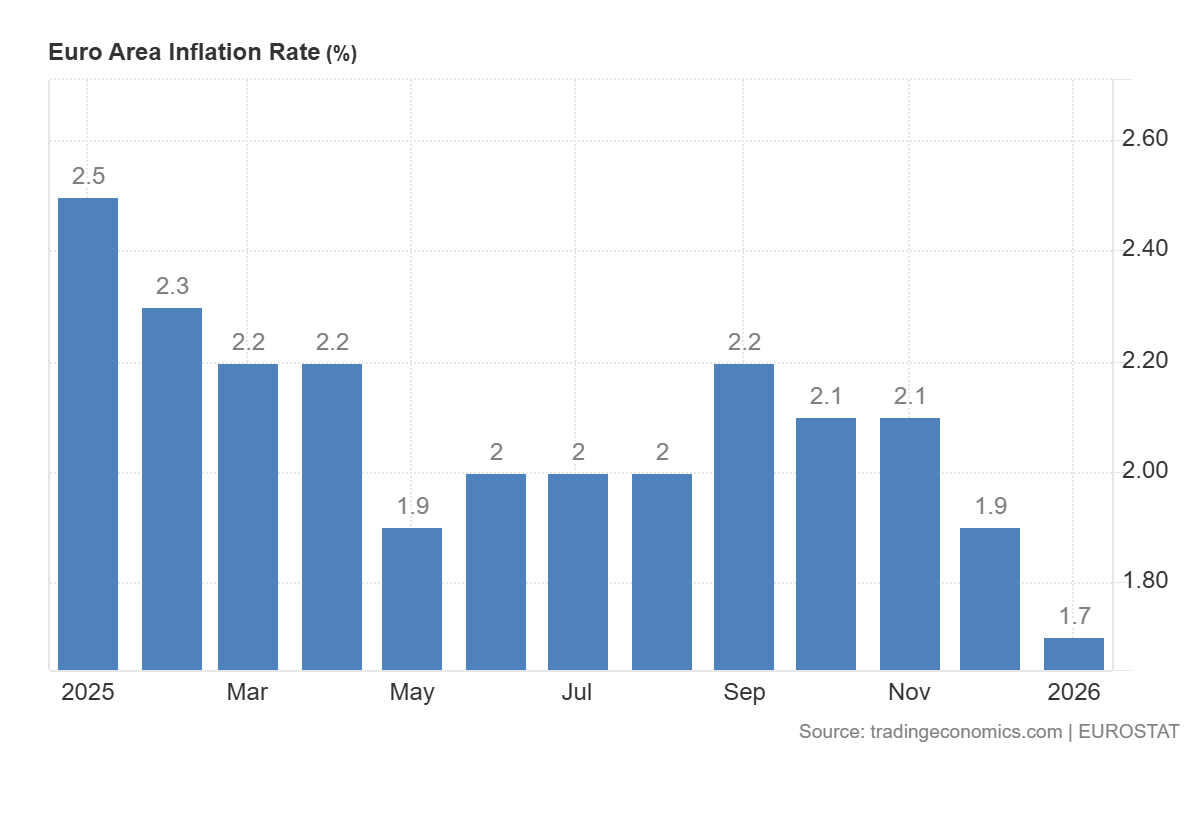

L’inflazione nell’Eurozona crolla all’1,7% a gennaio 2026, sotto il target BCE. Con l’Euro sopra 1,20 sul dollaro e la crescita ferma, il mercato si chiede: perché la Lagarde non taglia i tassi già da giovedì?

Mentre l’economia reale dell’Eurozona lancia segnali che definire “di fumo” sarebbe un complimento alla loro visibilità, i dati Eurostat di gennaio 2026 ci consegnano una realtà che solo i falchi di Francoforte faticano a decifrare. L’inflazione nell’area euro è scesa all’1,7%, scivolando comodamente sotto l’obiettivo teorico del 2% che la BCE insegue con la stessa foga di un maratoneta che ha sbagliato percorso.

Ecco il relativo grafico, da tradingeconomics

I numeri del paradosso

Il calo è netto: eravamo al 2,0% a dicembre, e ora ci ritroviamo con un rincaro dei prezzi che è il più basso dal settembre 2024. A spingere giù l’indice è soprattutto il comparto energetico (-4,1%), complice una base di confronto favorevole con l’anno precedente. Anche la “core inflation” (quella depurata da energia e alimentari) rallenta al 2,2%, il minimo da oltre quattro anni, con un’indicazione di dinamica salariale in rallentamento.

Nonostante questo quadro, il consiglio direttivo della BCE, previsto per questo giovedì, sembra intenzionato a confermare il tasso sui depositi al 2,0%. Una scelta che sa di prudenza eccessiva, per non dire di accanimento terapeutico su un malato che, in realtà, avrebbe bisogno di una trasfusione di liquidità e fiducia.

L’Euro forte: un alleato (scomodo) per la Lagarde, un male per la UE

A complicare il sonno di Christine Lagarde c’è anche il super-Euro. La moneta unica ha sfondato quota 1,20 sul Dollaro, non tanto per meriti propri — data la crescita asfittica del Vecchio Continente — quanto per la crescente sfiducia dei mercati verso le politiche fiscali d’oltreoceano.

| Indicatore | Dicembre 2025 | Gennaio 2026 |

| Inflazione Headline | 2,0% | 1,7% |

| Inflazione Core | 2,4% (stima) | 2,2% |

| Energia | – | -4,1% |

| Cambio EUR/USD | 1,12 | 1,20 |

Un Euro così forte agisce come un freno automatico all’inflazione, rendendo le importazioni più economiche, ma allo stesso tempo massacra la nostra competitività esterna. In un mondo keynesiano, questo sarebbe il segnale inequivocabile per un taglio dei tassi immediato; a Francoforte, invece, si preferisce “monitorare con attenzione”.

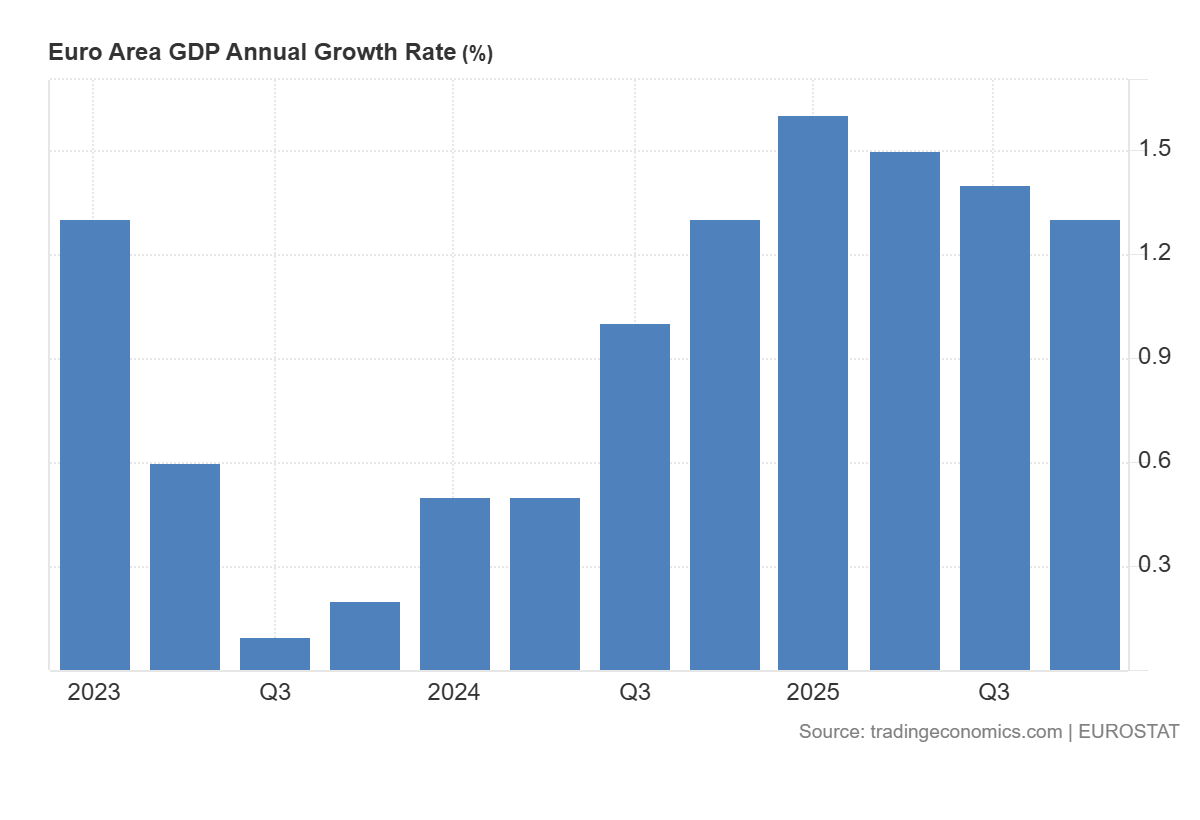

Intanto pero la crescita laungue. Ecco il tasso di crescita il PIL in Area Euro su base annua:

Sono tassi di crescita molto più bassi rispetto a quelli degli USA, e la BCE dovrebbe tenerne conto.

Perché non tagliare adesso?

La domanda sorge spontanea: con una crescita al lumicino e un’inflazione che corre verso lo zero tecnico, perché attendere? Gli economisti di Capital Economics e Goldman Sachs predicano calma, citando una resilienza (molto teorica) del settore servizi. Tuttavia, i dati sui prestiti bancari mostrano un settore aziendale in debito d’ossigeno.

Aspettare marzo, come suggeriscono alcuni analisti di Allianz, potrebbe essere troppo tardi. La politica monetaria agisce con ritardi temporali significativi; continuare a tenere i tassi al 2% con un’inflazione all’1,7% significa, di fatto, aumentare i tassi reali, stringendo ulteriormente il cappio attorno al collo di imprese e famiglie.

Se la missione della BCE è la stabilità dei prezzi, la missione sembra compiuta. Forse è ora di ricordarsi che l’economia è fatta di persone che producono e consumano, non solo di decimali su un foglio di calcolo di un burocrate tedesco.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

Cuba, tra blackout e diplomazia: rilasciati 2.010 detenuti mentre il greggio scarseggia

You must be logged in to post a comment Login