Attualità

Dalla tulipanomania alla bitcoinfollia: una scommessa dove vince chi vende prima (di Paolo Savona)

L’ascesa fantastica, perché di pura fantasia, della quotazione del Bitcoin ha attirato l’attenzione dei media sul futuro di questa come delle altre criptomonete. L’innalzamento della loro domanda è conseguente ai timori che si sono diffusi per una possibile caduta dei corsi azionari, verso cui si era indirizzata la generosa creazione monetaria per fronteggiare la crisi finanziaria, e anche obbligazionari, per l’innalzamento dei tassi dell’interesse ufficiali legato all’attuale fase di cambiamento della politica monetaria (il tampering, termine che però indica in inglese una scelta non necessaria).

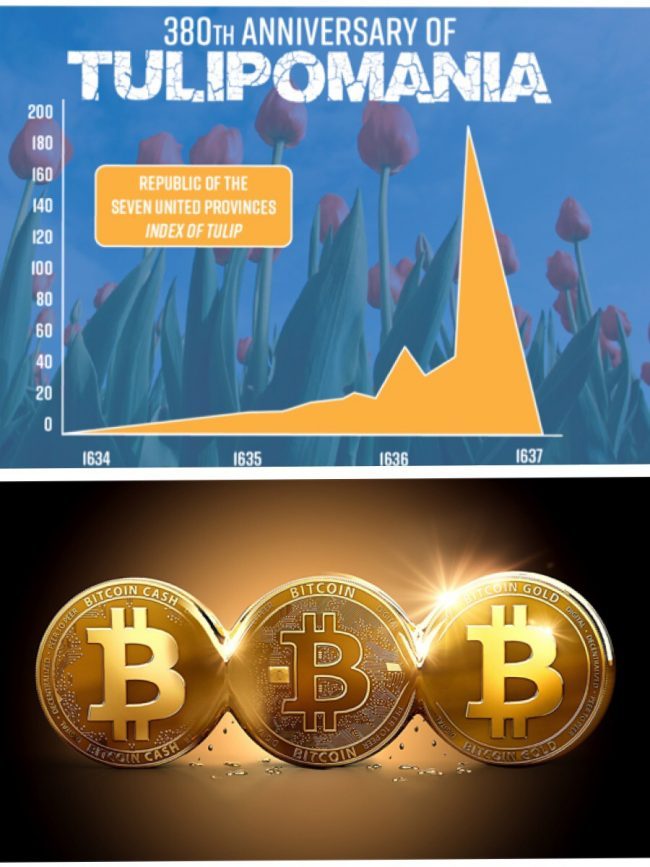

Per i Bitcoin conta anche la loro caratteristica che la quantità è prefissata dal suo inventore in 21 milioni di unità e il mercato sconta la rigidità dell’offerta. L’aumento del prezzo comporta la trasformazione della loro natura di moneta in una di tipo speculativo, che promette un alto reddito ma, come ben noto, si accompagna a un rischio elevato. La quotazione è passata dai 231 dollari di fine novembre 2015 ai 2 mila dollari di fine maggio 2017, per poi raddoppiarsi in pochi mesi, e quindi impennarsi raggiungendo il prezzo di oltre 16 mila dollari che non accenna a fermarsi.

Instaurare un parallelo con la crisi dei tulipani olandesi del XVII secolo, pur rappresentando un significativo riferimento, non esprime in pieno la spinta eccezionale impressa dalla domanda di Bitcoin; per i tulipani il prezzo raggiunse 250 volte quello di inizio della mania, mentre questa criptovaluta ha raggiunto un valore di oltre 700 volte. Come insegna Charles Kindleberger nel suo celebre libro sulle crisi finanziarie intitolato Manias, Panics, and Crashes, quando i prezzi perdono contatto con la realtà, al primo segnale di caduta subentra il panico e, di conseguenza, il crollo dei valori. L’ultimo esempio di questa catena di azioni e reazioni è stato quello dei derivati dai subprime credits americani, sfociato nella più grave crisi finanziaria mondiale postbellica che le autorità di controllo mostrarono di essere impreparate a fronteggiare.

Per i Bitcoin questa impreparazione si va ripetendo e la reazione prevalente delle autorità è obbligare i possessori a rivelarne il possesso, come deciso dagli Stati Uniti e dal Regno Unito e in modo blando dall’Italia, ma per combattere l’evasione fiscale e la criminalità non perseguire la stabilità monetaria e finanziaria. La Cina ne ha limitato l’uso principalmente per contrastare la fuga di capitali. Solo alcuni paesi hanno una visione più generale: la Russia ha deciso di eliminare la moneta circolante e di creare il criptorublo, obbligando i possessori di danaro sporco a farlo confluire in esso, pagando una tassa di inclusione del 13%. Nell’ignavia della Banca Centrale Europea, che considera prematuro la regolazione delle criptovalute, l’Olanda, unitamente alla Danimarca che non è membro dell’Eurosistema, intende sperimentare una sua criptovaluta e la Finlandia ha in programma di introdurne una sua, il Moni, in collaborazione con i privati.

Sta nascendo una confusione monetaria europea e internazionale che richiede un urgente intervento.

Come noto, fatta una norma, il mercato trova il modo di aggirarla, ed è quanto sta accadendo; ad esempio è stata creata da privati una criptomoneta o carta di credito, connotata come Monero (moneta in esperanto per sottolineare l’universalità dello strumento), che gode di completa anonimità a seguito di un perfezionamento della tecnica blockchain. VI è inoltre un fatto tecnico: la trasparenza (la disclosure) è comunque aggirabile perché applicabile solo al momento del passaggio da una moneta nazionale a una criptomoneta e non per le sue successive operazioni in quanto la tecnica blockchain non permette a entità esterne di conoscere le transazioni; resta pur sempre la possibilità di ricorrere ai paradisi fiscali di cui si ridiscute in questi giorni.

Alcuni osservano che l’aver introdotto l’obbligo della trasparenza equivale ad aver legittimato l’esistenza delle criptovalute che, pertanto, entrano implicitamente nella sfera delle competenze delle autorità di vigilanza. Ancor più le legittima l’aver accettato l’avvio di contratti future alla Borsa di Chicago. Affermare che le autorità non abbiano a che fare con queste innovazioni – e perciò sostenere “peggio per chi le usa” – è un’attitudine miope per le potenzialità di sviluppo e di disturbo che esse presentano nell’esercizio della sovranità monetaria e negli andamenti del mercato finanziario.

Evidentemente il disastro della vicenda Lehman non ha insegnato nulla. È lo stesso mercato a porre un certo rimedio sviluppando una moneta parallela, il Bitcoin cash, destinata a introdurre una specializzazione tra la funzione di mezzo di scambio e quella di serbatoio di valori, senza però poter raggiungere il giusto equilibrio; infatti le quotazioni della nuova criptomoneta sono molto più moderate, attualmente pari a un ottavo del Bitcoin “tradizionale”, ma mantiene instabilità del potere di acquisto, che contrasta con la funzione di moneta, quella di non essere esposta ad ampie variazioni dovute a deflazione/inflazione o a rivalutazione/svalutazione, un compito che la democrazia ha assegnato alle banche centrali, attribuendo a esse poteri autonomi.

La miopia delle banche non è minore: 14 tra i 30 principali gruppi bancari operanti a livello globale stanno aprendo piattaforme digitali per impossessarsi del signoraggio monetario. La conseguenza è che si sostituiscono allo Stato come garanti del legal tender, la proprietà della moneta di essere mezzo liberatorio dei debiti. È una vera rivoluzione monetaria, che ha poche relazioni, come alcuni sostengono, con l’idea del Nobel per l’economia Hayek di una competizione salutare tra moneta pubblica e moneta privata, perché è solo una espropriazione della prima da parte della seconda. Le piccole banche saranno preda delle grandi, le uniche che possono gestire un sistema così complesso e in evoluzione. Il mercato monetario accentuerebbe le sue connotazioni oligopolistiche nell’economia globale, dettando le condizioni agli altri mercati.

Esiste pertanto un problema più grave a livello di sistema sul quale questo giornale si è già soffermato. La diffusione della moneta elettronica è un processo inarrestabile che va governato perché espone i mercati a rischi di disturbi monetari e finanziari, anche vere e proprie crisi, dato che i privati non possono garantire un autocontrollo nella creazione e nell’uso; si ripropone a distanza di un secolo il grave problema delle crisi delle banche di emissione di moneta fiduciaria, che furono affrontati nelle Conferenze monetarie internazionali a cavallo dei due secoli precedenti e furono risolti con la nascita delle banche centrali autonome rispetto ai Parlamenti, ma sotto il controllo dei Governi; tutto ciò per evitare che inflazioni e svalutazioni minassero il fondamento della democrazia della no taxation without representation causando tasse occulte particolarmente pesanti per la povera gente. L’attuale “benevola disattenzione” delle autorità di controllo può trascinarle a doversi dar carico delle conseguenze negative delle loro stesse omissioni, come accaduto per l’eurodollaro e i derivati.

Devono quindi intervenire con urgenza perché la palla di neve, rotolando, diventa valanga. Perciò gli Stati devono decidere congiuntamente che le criptovalute sono la nuova moneta statale di cui essi si riservano il monopolio per poterlo gestire nell’interesse dei cittadini. Si potrebbe così giungere anche a colmare l’elemento mancante al sistema monetario internazionale dando vita a una moneta elettronica di riferimento, il vero Special Drawing Rights o moneta as good as gold (buona come l’oro), al quale le criptomonete nazionali si devono riferire.

Era la componente mancante che ha portato alla fine dell’Accordo di Bretton Woods, che tanto bene ha fatto all’Occidente. Allo stato attuale colmare questa lacuna è un’utopia ma, come disse Thomas More, un’utopia necessaria, senza la quale le nubi nere all’orizzonte dello sviluppo del mondo si addenserebbero in misura veramente pericolosa.

Paolo Savona, Milano Finanza 9 dicembre 2017

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

Dormire male ridisegna la struttura del cervello: la scoperta scientifica che spiega errori sul lavoro e la perdita di miliardi

Il gigante dai piedi d’argilla: Nvidia garantisce 250 miliardi a OpenAI per farle comprare i suoi chip