Attualità

CON L’ADEGUATA POLITICA MONETARIA E FISCALE AVREMMO SPAZIO PER CRESCERE

L’output GAP è la differenza, calcolata in modo puramente teorico, fra quello che un Paese potrebbe produrre in piena occupazione, cioè quando un’ulteriore diminuzione della disoccupazione potrebbe portare ad un aumento dell’inflazione. Si tratta di una misura ex ante e teorica, che fece, all’epoca, molto arrabbiare il Nobel Vickrey e che ancora oggi appare irrealistica a chi ha un minimo di buon senso e non vive in un ufficio in mezzo ad algoritmi econometrici.

L’analista Robin Brooks, ex IFM, ed ora IIF, ha iniziato una giusta “Campagna contro i gli output gap insensati” (Campain Against Nonsense Output Gap, #CANOG), perchè, secondo la Commissione, l’Italia, con disoccupazione almeno a due cifre, e questo è facilmente sottolineato dall’analista in questo suo tweet:

Since 2008, Australia's (AU) real GDP is up 30%, while Italy's (IT) is down 4% (vertical axis). But the IMF says both have the same, slightly negative output gap (horizontal axis). Same for New Zealand (NZ) versus Spain (ES) and Portugal (PT). Output gaps that make zero sense! pic.twitter.com/bcWJQhQnGo

— Robin Brooks (@RobinBrooksIIF) February 9, 2019

Secondo il FMI l’Italia e l’Australia hanno lo stesso Output Gap, ma il PIL della prima, negli ultimi 10 anni, ha avuto un calo del 4% , mentre quello Australiano è aumentato del 30%. Come è possibile che siano allo stesso valore?

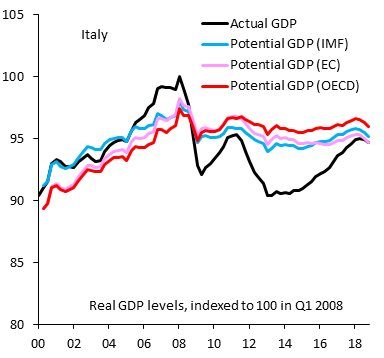

Vediamo poi l’andamento storico:

Come fa il PIL Potenziale del 2008 ad essere superiore a quello del 2018? Sembra che l’output gap segua quello reale, indicando quindi che non è il vero potenziale. In una situazione di avanzamento tecnologico progressivo l’output gap non dovrebbe calare, tranne la distruzione del capitale, ma questo caso, da solo, giustificherebbe la non applicazione dei criteri dell’output gap.

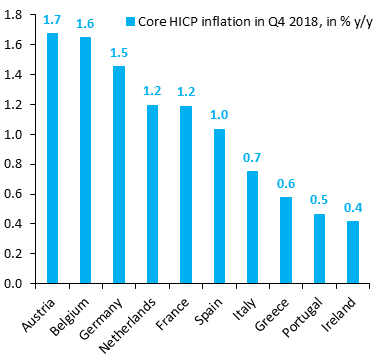

Proseguiamo con il #CANOG. Gli USA hanno avuto un’inflazione dei prezzi al consumo PCE inferiore all’uno per cento solo un trimestre fra il 2000 ed il 2018, nel terzo trimestre del 2009, con un 0,9%,, in piena crisi finanziaria. Invece qual’è l’inflazione Core al consumo in europa nel 4 trimestre 2018?

Mezza Europa mostra un’inflazione core inferiore a quella degli USA nel pieno della crisi finanziaria, eppure il FMI si ostina ad indicare l’Italia con output gap quasi a zero. ù

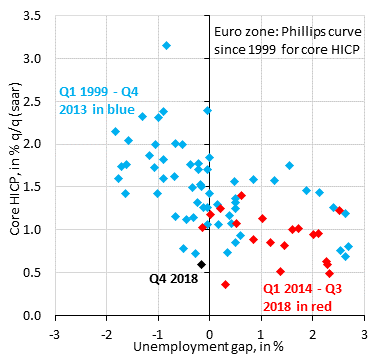

Non solo ma valutiamo

La commissione europea afferma che, in questo momento l’output gap per l’unione è positivo, ma questo è in contrasto con il fatto che l’inflazione Core media è bassissima, quindi avremmo un caso, giustamente anch’esso previsto dall’analisi di Vickrey sui tassi di disoccupazione storici, che viene a negare la razionalità del concetto di Output Gap e di NAIRU utilizzato ex ante.

Perchè stiamo perdendo tempo nella presentazione e nella negazione di questo concetto? Perchè il suo utilizzo, a nostro parere completamente distorto, è alla base della negazione delle politiche espansive fiscali in Europa. Con un calcolo puramente teorico ed estremamente complesso si nega a priori la possibilità di un’espansione, imponendo una sorta di austerità preventiva, e come indicano i dati, siamo noi soprattutto a pagarne lo scotto.

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

Attacco Hacker all’Acqua Potabile: oltre 30 acquedotti infiltrati, un campanello d’allarme impossibile da ignorare