Analisi e studiCinaEconomia

Cina: inflazione ai minimi e lo spettro di una prossima deflazione. Appello a nuovi stimoli monetari?

L’inflazione cinese manca le stime a gennaio 2026, frenata dal calo dei prezzi alimentari e dal Capodanno Lunare. La debolezza della domanda interna spinge la PBOC verso nuovi stimoli monetari imminenti.

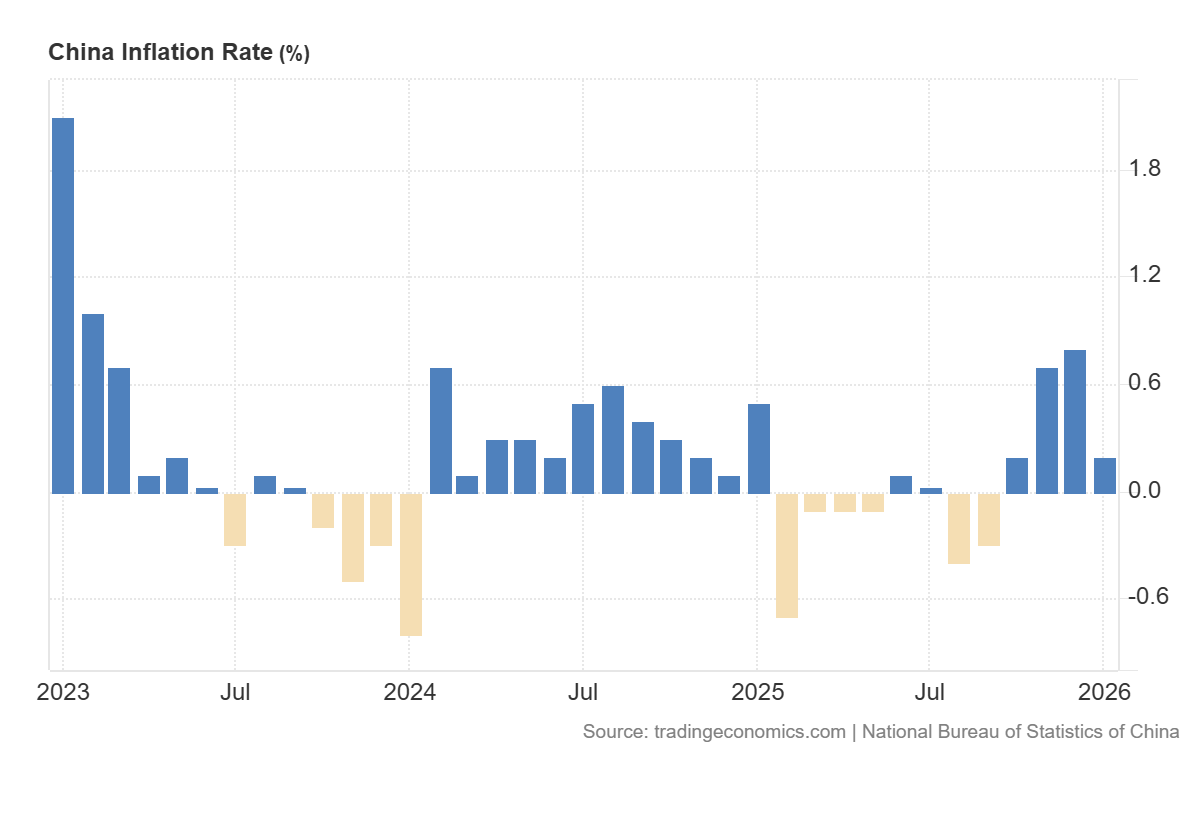

L’inizio del 2026 non porta buone nuove per chi sperava in una vigorosa ripresa della domanda interna cinese. I dati appena rilasciati dall’Ufficio Nazionale di Statistica dipingono un quadro a tinte fosche, o quantomeno molto sbiadite. L‘inflazione al consumo (CPI) in Cina ha subito una brusca frenata a gennaio, scendendo allo 0,2% su base annua rispetto allo 0,8% del mese precedente.

Un dato che non solo raffredda gli entusiasmi, ma manca anche le aspettative degli analisti che, forse con un eccesso di ottimismo, puntavano a un più modesto rallentamento allo 0,4%. Siamo di fronte alla lettura più bassa dallo scorso ottobre, un segnale inequivocabile che la “macchina” dei consumi cinesi sta ancora girando con il freno a mano tirato.

Ecco il relativo grafico da Tradingeconomics con orizzonte triennale:

Il “colpevole” è il calendario (ma non solo)

Come spesso accade quando si analizzano i dati cinesi di inizio anno, bisogna fare i conti con il calendario lunare. La forte discesa dei prezzi alimentari, passati da un +1,1% di dicembre a un preoccupante -0,7% di gennaio, ha una spiegazione tecnica: il Capodanno Lunare.

Nel 2025 le festività cadevano a fine gennaio, spingendo in alto i prezzi proprio in quel mese; nel 2026, la festa si sposta a metà febbraio. Risultato? Un effetto base sfavorevole che ha trascinato giù i listini, in particolare:

- Carne suina: -13,7%

- Uova: -9,2%

- Alcolici: -1,8%

È molto probabile che a febbraio vedremo un rimbalzo tecnico, ma nascondersi dietro al calendario sarebbe un errore. Anche l’inflazione core (che esclude cibo ed energia), spesso considerata il vero termometro della salute economica, è scesa allo 0,8%, il livello più debole degli ultimi sei mesi.

Luci e ombre nel settore non alimentare

Anche uscendo dal supermercato, la situazione non è rosea. L’inflazione non alimentare ha rallentato allo 0,4% (dallo 0,8%). Qui il quadro si fa misto e interessante per chi osserva le politiche industriali di Pechino:

| Categoria | Variazione (YoY) | Note |

| Trasporti | -3,4% | Cali significativi nei carburanti |

| Turismo | -6,6% | Domanda debole post-stagionale |

| Affitti | -0,4% | Il settore immobiliare resta in crisi |

| Elettrodomestici | +6,6% | Effetto dei sussidi alla rottamazione |

Il dato sugli elettrodomestici suggerisce che i programmi di incentivi statali (trade-in) stanno funzionando, ma è un’isola felice in un mare di domanda debole.

La fabbrica del mondo rialza (leggermente) la testa

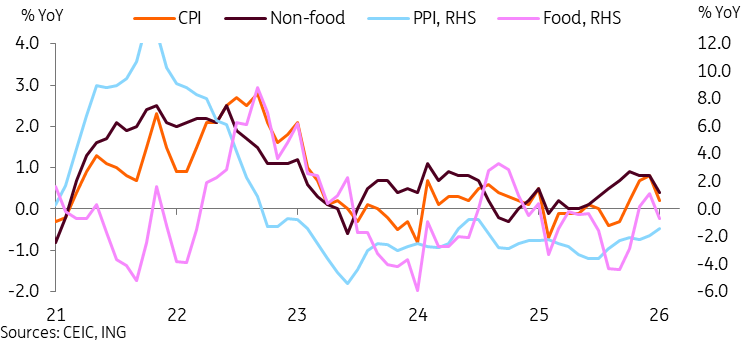

Se i consumatori piangono, le industrie non ridono, ma almeno smettono di singhiozzare. L’indice dei prezzi alla produzione (PPI) prosegue il suo lento recupero, salendo a -1,4% (era -1,9%). Non siamo ancora in territorio positivo, ma il trend è incoraggiante, trainato dai metalli non ferrosi (+16,1% per i prezzi di input). È il segnale che, almeno a monte della filiera, qualcosa si muove, anche se la trasmissione di questi aumenti ai prezzi finali resta difficile in un mercato saturo.

Ecco da ING un grafico che mostra questo

Indici inflazionistici in Cina – Elaborazione ING

Cosa farà la Banca Centrale?

Con un obiettivo di inflazione che verrà probabilmente confermato al 2% durante le “Due Sessioni” di marzo, la realtà dei fatti è che la Cina è lontanissima dal target. La PBOC (Banca Popolare Cinese) si trova di fronte a un bivio obbligato. Sebbene la retorica ufficiale tenda a minimizzare, i dati macroeconomici deboli urlano la necessità di un intervento.

Secondo le nostre proiezioni e quelle dei principali analisti, è lecito attendersi un nuovo allentamento monetario nella prima metà del 2026:

- Un taglio dei tassi di interesse di almeno 10 punti base.

- Un taglio del coefficiente di riserva obbligatoria (RRR) di 50 punti base, liberando grandi risorse finanziarie.

La domanda fondamentale resta: questi stimoli monetari basteranno a rianimare un’economia che soffre di una cronica debolezza della domanda aggregata, o stiamo assistendo all’ennesimo palliativo che sposta solo il problema più in là nel tempo?

Stipendi d’oro a Bruxelles: quanto guadagnano i burocrati europei (e l’impietoso confronto con l’Italia)

L’Oro perde lucentezza: crollo storico del 10%. Quando la paura dei tassi sconfigge i Venti di Guerra

Mistero nel Mar Nero: un drone sperimentale americano si arena sulle coste turche

La Russia “perde” un pezzo in mare, la Libia lo recupera: il salvataggio della Arctic Metagaz

You must be logged in to post a comment Login