Attualità

Ci stracciano i “maroni” con lo Spread … di Fabio Conditi

Ci stracciano i “maroni” con lo Spread solo perchè ci siamo permessi di prevedere un deficit del 2,4% anzichè di 1,6%.

Roba da matti, corrisponde ad un aumento di soli 13 mld di euro, quando spendiamo di interessi sul debito pubblico circa 65 mld di euro annui, mentre la Germania quasi zero.

Ma loro fanno comprare i loro titoli dalle loro banche pubbliche, mica sò scemi!!!

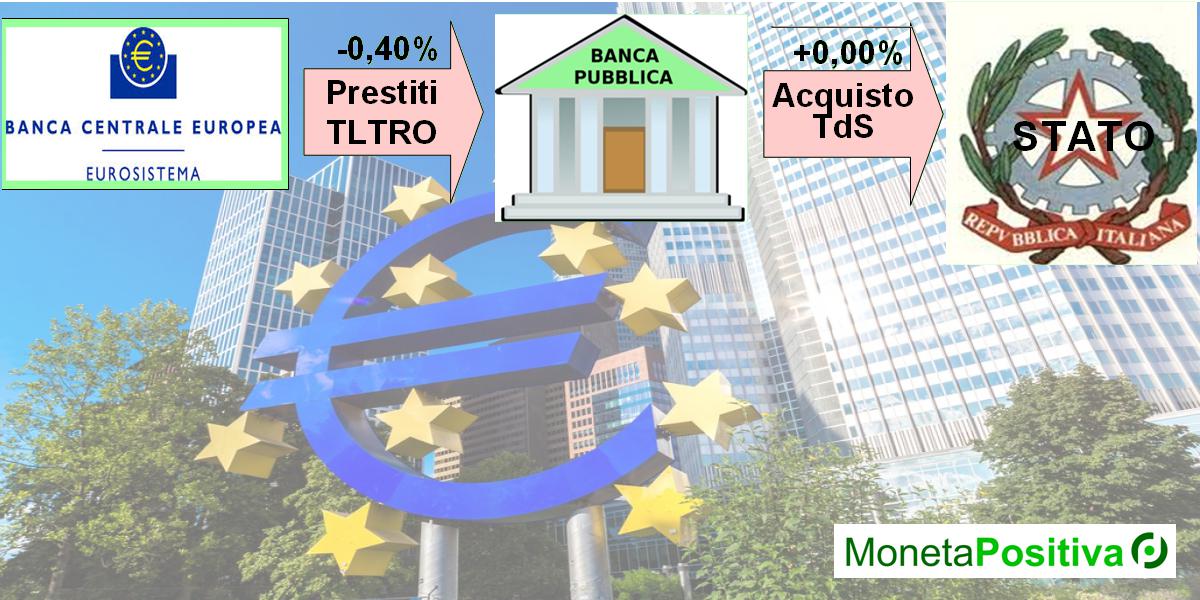

Il meccanismo è semplice. La BCE oltre al Quantitative Easing, fa anche prestiti alle banche private e pubbliche a tasso addirittura negativo fino a -0,40%, si chiama TLTRO. Per chiarire, tasso negativo a -0,40% significa che ricevo 1000 ma devo restituire solo 984, dopo quattro anni !!!

Le banche pubbliche tedesche, quindi, possono comprare Titoli di Stato con denaro ricevuto a tasso negativo, mentre lo Stato italiano è costretto ad elemosinare prestiti dai mercati finanziari a tassi sempre più alti, a causa dello Spread.

Quindi lo Spread sale perchè misura quanto siamo coglioni rispetto ai tedeschi, tanto per usare un termine tecnico che rende l’idea.

L’acronimo di TLTRO sta per Targeted Longer-Term Refinancing Operation e indica le maxi-iniezioni di liquidità a lungo termine della Bce per sostenere l’economia reale, avviate nel settembre 2014 attraverso aste a basso costo con scadenza a quattro anni.

Dovete sapere che il comma 1 dell’art.123 del TFUE, cioè del Trattato sul Funzionamento dell’Unione Europea, vieta i prestiti della BCE e delle Banche Centrali Nazionali agli Stati : “1 – Sono vietati la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della Banca centrale europea o da parte delle banche centrali degli Stati membri (in appresso denominate «banche centrali nazionali»), a istituzioni, organi od organismi dell’Unione, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l’acquisto diretto presso di essi di titoli di debito da parte della Banca centrale europea o delle banche centrali nazionali“.

Ma al comma 2 dello stesso articolo, c’è la rivelazione : “2. Le disposizioni del paragrafo 1 non si applicano agli enti creditizi di proprietà pubblica che, nel contesto dell’offerta di liquidità da parte delle banche centrali, devono ricevere dalle banche centrali nazionali e dalla Banca centrale europea lo stesso trattamento degli enti creditizi privati“.

Chiariamo questo passaggio perchè è importante.

La BCE e le Banche Centrali Nazionali come Banca d’Italia, non possono prestare soldi agli Stati, nè possono comprare direttamente da loro i Titoli di Stato, ma questo divieto non vale per le banche pubbliche che ricevono i soldi in prestito dalla BCE.

Quindi se l’Italia avesse un sistema di banche pubbliche importante come la Germania (più del 50%), potrebbe utilizzarle per “gestire” il debito pubblico in modo da pagare quasi zero di interessi, azzerando anche lo Spread maledetto.

Nell’immagine a fianco potete vedere l’effetto nel sistema economico, considerato che praticamente tutto il denaro che usiamo proviene dalle banche private e comporta il pagamento continuo di interessi sul debito pubblico e privato pari a circa 200 mld di euro all’anno.

Un sistema di banche pubbliche permetterebbe allo Stato di incamerare una parte consistente di questi interessi, che potrebbe quindi essere redistribuita.

Questa cosa la diciamo da 5 anni inascoltati, da quando il nostro amico Claudio Bertoni di Ferrara, ebbe la geniale idea di chiedere direttamente alla BCE se questa soluzione si poteva adottare.

Questa la mail di risposta dall’Unione Europea e dalla Banca Centrale Europea

Da: Europe Direct <citizen_reply@edcc.ec.europa.eu>

Date: 13 gennaio 2014 10:50

Oggetto: [Case_ID: 0830870 / 1548784] art. 123- Delucidazioni

A: claudio.bertoni1910@gmail.com

Gentile Signor Bertoni,

La ringraziamo per il suo messaggio. Desideriamo scusarci per il ritardo.

Le inoltriamo le risposte alle sue domande, fornite dalla Banca centrale europea:

1) comma 2 art. 123 TFUE: è possibile per un Ente creditizio di proprietà pubblica accedere all’offerta di liquidità, oggi al tasso dello 0,25%, della BCE?

1. Gli enti pubblici creditizi dell’area dell’euro sono un elemento importante del sistema bancario e pertanto hanno un ruolo essenziale nel fornire prestiti all’economia reale. Pertanto è importante per l’Eurosistema che essi siano trattati alla pari degli istituti creditizi privati nel contesto delle operazioni di rifinanziamento per assicurare un efficiente trasmissione delle decisioni riguardanti la politica monetaria all’economia. Pertanto la risposta alla sua prima domanda è si ed e per questo che l’articolo menzionato è presente nel Trattato sul funzionamento dell’Unione europea (TFUE)*. L’articolo stabilisce che il divieto di scoperto bancario e altre forme di facilitazione creditizia in favore dei governi “non si applicano agli enti creditizi di proprietà pubblica che, nel contesto dell’offerta di liquidità da parte delle banche centrali, devono ricevere dalle banche centrali nazionali e dalla Banca centrale europea lo stesso trattamento degli enti creditizi privati”.

2) Se sì come penso, questo Ente creditizio di proprietà pubblica può prestare denaro al Governo affinchè lo stesso possa pagare i suoi debiti ai mercati finanziari? Ovviamente attraverso la cessione a garanzia dei Titolo di Stato acquistati dall’Ente creditizio pubblico stesso?

2. Non è il ruolo della banca centrale di decidere per gli istituti di credito come utilizzare i soldi. In pratica, gli istituti di credito possono liberamente prestare i soldi ai governi o comprare i loro titoli di stato, nonché prestare soldi a qualsiasi cliente. Questo è possibile nel caso in cui esista una decisione commerciale indipendente da parte dell’ente pubblico creditizio di entrare in tale rapporto con lo Stato. In questo contesto è necessario ricordare la clausola stabilita dall’articolo 124 del TFUE, che stabilisce quanto segue: “È vietata qualsiasi misura, non basata su considerazioni prudenziali, che offra alle istituzioni, agli organi o agli organismi dell’Unione, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri un accesso privilegiato alle istituzioni finanziarie.” Lo Stato, nel caso in cui adottasse una legge, regolamento o qualsiasi altro strumento giuridicamente vincolante, che obbligherebbe un istituto finanziario a comprare i titoli di stato governativi, violerebbe l’articolo 124.

3) E l’Ente creditizio pubblico può decidere liberamente il tasso di interesse?

3. La domanda non è chiara. Tuttavia, nel contesto della decisione indipendente presa dall’istituto creditizio di prestare soldi ai clienti, il prezzo dell’operazione deve essere basata su considerazione finanziarie e economiche (per esempio, il profilo di rischio del cliente). Per quanto riguarda la decisione di comprare titoli di stato pubblici, si aspetta che il tasso di interesse nominale per i titoli governativi (come per gli altri) venga determinato dalle caratteristiche del titolo stesso (incluso il profilo di rischio dell’emittente, la liquidità e commerciabilità del titolo, etc.). Il rendimento effettivo del titolo (emesso da un pubblico o provato) negoziato sul mercato riflette l’evoluzione di queste caratteristiche nel tempo.

Ci auguriamo che queste informazioni possano esserle di aiuto. La preghiamo di contattarci nuovamente in caso avesse ulteriori domande.

Le risposte della BCE sono molto interessanti, vale la pena di leggerle con attenzione, ma vorrei sottolineare due frasi importanti di questa risposta :

Gli enti pubblici creditizi dell’area dell’euro sono un elemento importante del sistema bancario e pertanto hanno un ruolo essenziale nel fornire prestiti all’economia reale. Quindi cosa aspettiamo a realizzarle?

In pratica, gli istituti di credito possono liberamente prestare i soldi ai governi o comprare i loro titoli di stato, nonché prestare soldi a qualsiasi cliente. Quindi perchè prendiamo i soldi in prestito dai mercati finanziari, anzichè dalle nostre banche pubbliche?

Tenetevi pronti e segnate in agenda il 23 novembre 2018 ore 15,30, organizzeremo a Roma un evento di rilevanza nazionale all’Aula dei Gruppi Parlamentari della Camera dei Deputati, un convegno dal titolo “Società, economia e moneta positiva“, per rivendicare il nostro diritto di cittadini a realizzare una società diversa, basata su una economia ed una moneta finalmente positiva.

Saranno con me amici come Antonino Galloni, Giovanni Zibordi e Marco Cattaneo, ma anche altri dei quali sto aspettando conferma. Sarà obbligatorio l’accredito mandando una mail a moneta.positiva@gmail.com, indicando nome e cognome, luogo di residenza di ciascun partecipante. Obbligatoria la giacca per gli uomini, ma comunque a tutti è richiesto un abbigliamento consono al decoro dell’istituzione parlamentare.

Nel frattempo potete ripassare tutte le nostre proposte concrete e realizzabili per uscire dalla crisi economica, nel documento che potete scaricare nel nostro sito http://monetapositiva.blogspot.com/2018/09/proposta-moneta-positiva.html , che è stato inviato a tutti i responsabili politici ed economici del Governo, oltre che al Presidente della Repubblica.

La moneta deve essere di proprietà dei cittadini e libera dal debito.

Fabio Conditi – Presidente dell’associazione Moneta Positiva

http://monetapositiva.blogspot.it/

Fonte: www.comedonchisciotte.org

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Quando a Maastricht a Carli tremò la mano

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte