Attualità

Cambiare paradigma: dalla moneta debito alla moneta cassa (2)

La moneta creata – banconote, moneta scritturale bancaria – è contabilmente segnata come una cambiale e posta al passivo dell’emittente, una sua promessa di pagamento di un’attività posta a riserva. Solo che sia per la Banca centrale sia per le banche commerciali, la riserva al momento della creazione monetaria non esiste, e interviene solo ex post, cioè con l’atto stesso di accensione del credito. Il credito, quindi, diventa moneta.

La Banca centrale, pertanto, segna al passivo le banconote in circolazione, mentre è noto che sono false passività, non convertibili in alcunché. Le banche commerciali, quando accendono un mutuo, o acquistano qualsiasi altra obbligazione, valuta estera, banconote o altri beni e servizi, fanno lo stesso (1). E qui dimostriamo che questa moneta deposito è solo parzialmente debito per le banche.

Seigneuriage. W.H. Buiter, febbraio 2007 – https://www.nber.org/papers/w12919.pdfPerché quando una banca crea moneta coincidente con l’accensione di un mutuo, essa acquista l’obbligazione del mutuatario – ponendola all’attivo – e in contropartita pone la somma ‘pagata’ ma in realtà ‘prestata’, al passivo, come se tale somma fosse ancora dovuta. Il credito della banca diventa perciò il deposito del cliente. Mentre la somma circola come se fosse già moneta, le scritture contabili delle banche la iscrivono come se fosse una cambiale da pagare. Ma la verità è che non la pagano, o ne pagano solo per il 7%! Infatti, il sistema bancario ha tra il 3 e il 7% delle banconote, rispetto all’aggregato monetario totale.

How do Banks create Money, Richard Werner, 2016 https://www.sciencedirect.com/science/article/pii/S1057521914001434

Ora, per il Diritto, la moneta creditizia bancaria è considerata moneta rappresentativa – non a corso legale – dalle autorità monetarie, convertibile cioè nell’attivo posto a riserva (banconote), ma è vero solo per quella piccola percentuale che verrà convertita in contanti stretti (con i prelievi). C’è di più: la moneta deposito è considerata ‘contante’ dalle autorità monetarie per il cliente che la spende come vuole, ma ‘debito’ per la banca, così come il deposito della banca presso la BC (Banca Centrale) è segnato come ‘cassa’ dalla banca e come ‘debito’ dalla BC.

E tale moneta non legale, rappresentativa del contante, in realtà ogni anno diventa sempre più forzosa, in quanto in Italia e nel mondo si limita costantemente l’uso del contante. Costringendoci a ricorrere ai bonifici e ad altri strumenti finanziari, visa, smart ecc., ossia tutti quegli strumenti di pagamento autorizzati dal sistema in virtù dell’antico paradigma creato dai banchieri italiani del 1200 (note di banco per oro, lettere di cambio nelle fiere) e poi perfezionato dai mercanti della Compagnia delle Indie con la creazione della Bank of England nel 1694, e il prestito di quelle particolari cambiali che erano le banconote, garantite dalla Corona, e cioè dal popolo.

Quando un cliente deposita una banconota da 100 sul suo conto in banca, la banca aumenta di 100 il suo attivo di cassa nello stato patrimoniale, e nel contempo iscrive la stessa somma come passività verso cliente, il suo conto corrente. Ovvero la banca risulta avere acquisito la banconota fisica, e averla ‘pagata’ con la passività, mentre si ritrova con una banconota reale nel cassetto! Cioè… si ritrova con un valore raddoppiato: 100 euro in banconote, e 100 euro in scritture contabili, senza avere sborsato alcunché!

Dalla relazione del 2014 della Bank of England Money Creation in the Modern Economy, e dalle ricerche di Richard Werner, si comprende che: 1) Le banche non hanno riserva per la moneta creata, la riserva segue la creazione monetaria, non viceversa. In altre parole la Teoria della riserva frazionaria è superata. 2) Le banche, a differenza delle società normali, quando erogano credito segnano la somma al passivo come dovuta, mentre le società normali detraggono la somma dall’attivo come pagata… nel caso delle società normali esiste un reale esborso, nel caso delle banche e altre emittenti, no! A questo serve il paradigma del debito!

Che è rafforzato ulteriormente dalle definizioni delle autorità monetarie internazionali. Ad esempio la BCE (Banca Centrale Europea) definisce la moneta come “una passività più o meno ‘monetabile’ a seconda della liquidità del bene sottostante”. Dunque il debito diventa il sostantivo, mentre la moneta diventa l’attributo: il debito è più o meno moneta a seconda della sua ‘liquidità’ in funzione del ‘bene sottostante’. Una definizione completamente contraddittoria con quella di moneta fiat, a corso legale, che è una moneta dal valore facciale senza alcun bisogno di riserva. Quale, invece, dovrebbe essere attualmente la moneta.

Questa è la double-face della moneta: contabilmente debito per le banche e moneta per i clienti, nei fatti attivo per le banche e debito per i clienti. Perché la partita doppia bancaria non si è adeguata, e si continua a fare come se l’oro fosse a riserva e le lettere di cambio – moneta – debito. Sorvolando silenziosamente sul non trascurabile dettaglio che al posto dell’oro, però, ci sono i nostri debiti e i nostri pegni.

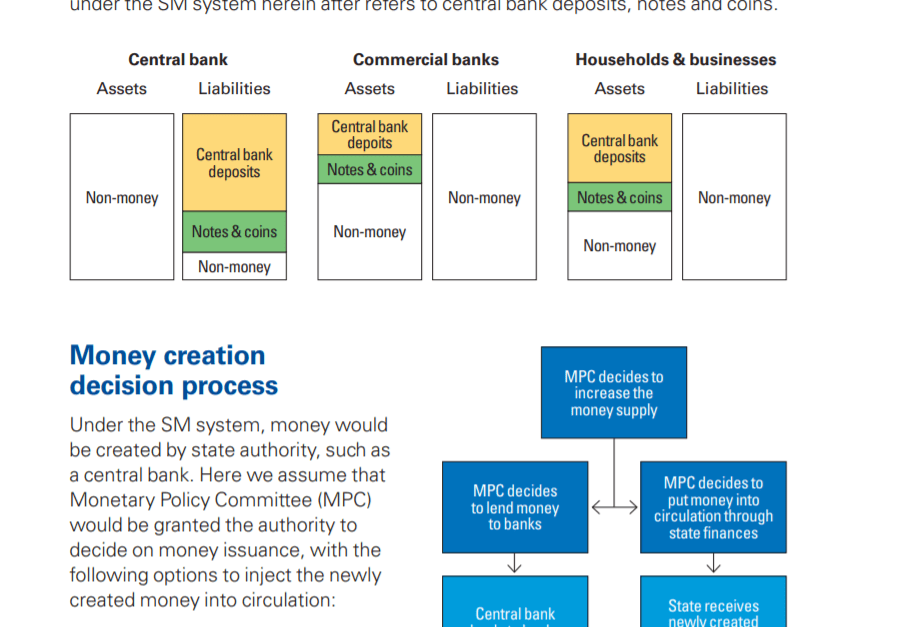

Descrizione della moneta “sovrana” secondo KPMG dove la moneta rimane passività dello stato patrimoniale

La società di revisione KPMG Islanda (Money Issuance) ha definito nel 2016 la coincidenza tra la funzione monetaria e la funzione creditizia come ‘il principale problema dell’Economia’. La soluzione proposta da KPMG è però scadente, in quanto pur separando la funzione monetaria controllata da un ente pubblico dalla funzione creditizia in mano agli intermediari, permane la moneta segnata come debito anche per i conti diretti dei cittadini presso la BC. Il ‘gioco’, quindi, rimane intatto.

(Segue)

Nforcheri 12 febbraio 2020

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

Terremoto sulle valute: USA e Giappone intervengono insieme per salvare lo Yen. L’Europa rischia di pagare il conto

Guerra nei cieli e corsa contro il tempo: perché il nuovo super-caccia volerà con due anni di anticipo

Il Mare delle Filippine diventa una polveriera: così Pechino vuole blindare l’accesso agli Stati Uniti prima dello scontro per Taiwan