CulturaEconomia

Brevi Cenni storici su BoE e gestione del debito pubblico (di Valerio Franceschini)

La Banca giocò, sin dalle origini, un ruolo principale nelle finanze pubbliche inglesi.

L’iniziativa per la sua fondazione fu la necessità di un prestito al Governo per il lungo periodo di guerra, ma le sue radici risalgono alla Gloriosa Rivoluzione del 1689.

Prima di questo evento politico, c’era il Re a capo della politica fiscale, dopo, la Corona si ritrovò a perdere la maggior parte della propria indipendenza fiscale.

Questa rivoluzione fu caratterizzata dalla trasformazione a lungo termine di prestiti inizialmente contratti a breve, garantiti da specifiche forme di entrate. Nel linguaggio odierno, avvenne uno switch tra prestiti a breve “non sovvenzionati” e prestiti “sovvenzionati” a lungo termine.

I prestiti sovvenzionati a lungo termine presentavano tre vantaggi rispetto a quelli breve non sovvenzionati.

Primo, i sottoscrittori erano rimborsati annualmente sul lungo periodo, e questo concesse al governo di finanziare le immediate necessità per la guerra su una base relativamente piccola e inelastica di entrate.

Secondo, i prestiti sovvenzionati permisero al Governo di prendere in prestito somme importanti per finanziare le guerre ripianandoli attraverso una politica di tassazione.

Terzo, i prestiti furono sovvenzionati, ovvero il Parlamento si impegnò a destinare specifiche entrate per poter corrispondere gli interessi, un aspetto che accrebbe la fiducia dei prestatori nei confronti del Governo.

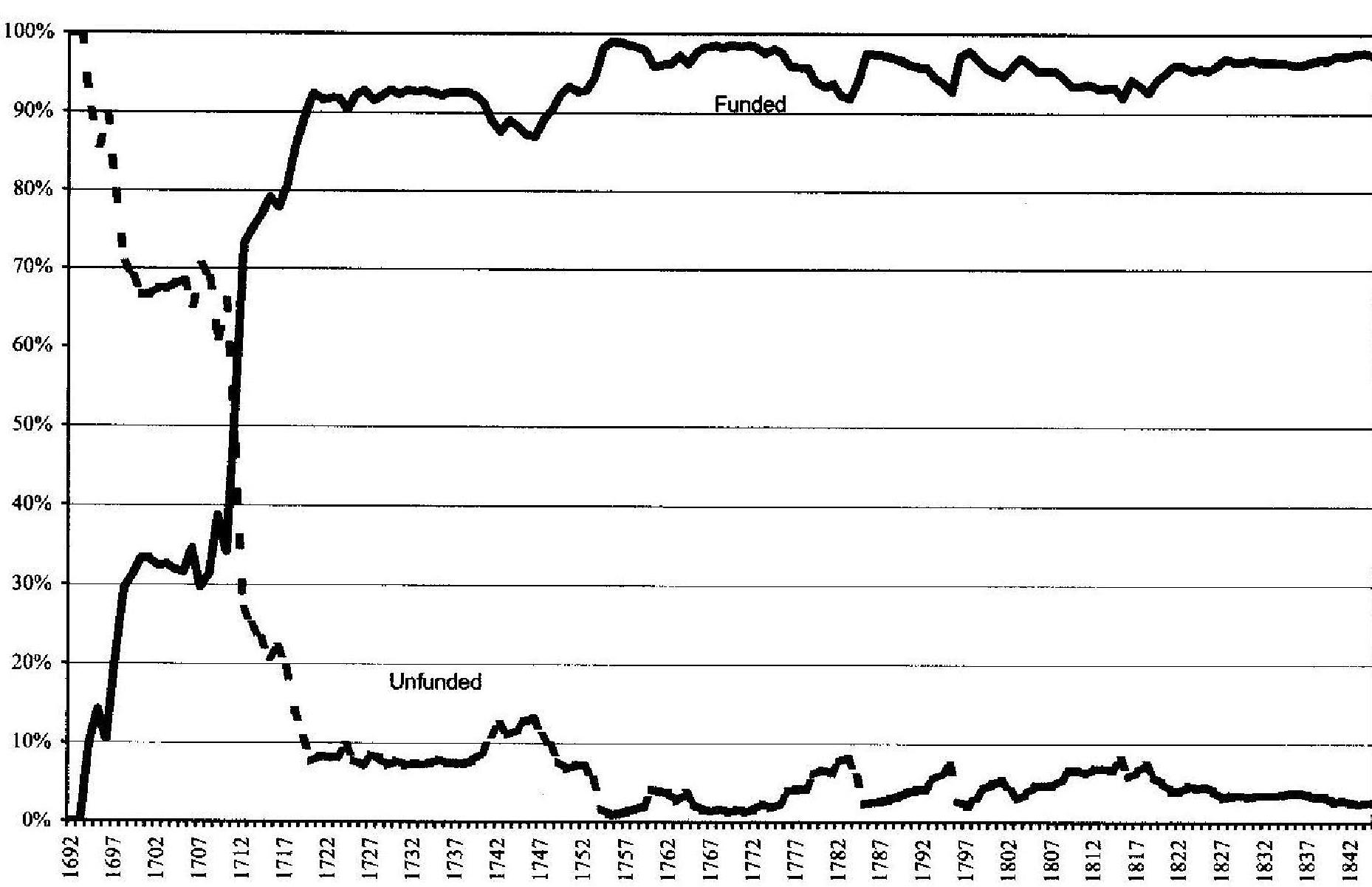

Fig. 1: Funded and unfunded debt as a share of total debt, 1693-1844

Fonte: Broz J.L. Grossman R.S., Explorations in Economic History 41 (2004) 48-72

La figura 1 mostra l’evoluzione dei prestiti sovvenzionati e non sovvenzionati in proporzione al totale tra il 1693 e il 1844. Il primo prestito di questo tipo risale alla fondazione della Banca d’Inghilterra nel 1694 e questo costituì il modello per i successivi contratti coi quali si costituìrono la New East India Company nel 1698 e la South Sea Company nel 1711.

Il principio alla base di queste modalità di prestito fu “l’incorporazione del debito pubblico”, attraverso il quale il Governo incorporava i sottoscrittori in società per azioni e concedeva loro privilegi economici permanenti in cambio di prestiti permanenti.

Prendere a prestito dalle società creava debiti permanenti, e ciò significava che ai sottoscrittori sarebbero stati corrisposti interessi in modo perpetuo, ma non ripagato il capitale iniziale. Sebbene la restituzione del capitale iniziale fosse possibile, ciò non era obbligatorio dalla lettera del contratto iniziale.

Questo costituiva senza dubbio un vantaggio rispetto ad altre forme di prestito a lungo termine per due ordini di ragioni.

Da un lato, il governo avrebbe potuto prendere a prestito somme considerevoli sulla base delle medesime entrate, dall’altro, avrebbe mantenuto il diritto di ripagare il capitale del prestito dopo una certa data, e avrebbe potuto sciogliere il contratto con il creditore se quest’ultimo non fosse stato d’accordo per queste condizioni (lo Statuto del 1694 permetteva al Governo di ripagare il debito alla banca e di sciogliere la società 12 mesi dopo averlo notificato in qualsiasi momento dopo il 1 agosto 1705).

Per il governo, il diritto di sciogliere la società avrebbe potuto essere uno strumento molto utile per attirare nuovi prestiti o servizi da società.

Un altro vantaggio delle società di prestiti, che si manifesta sotto forma di abbattimento dei costi di transazione per il governo, è rappresentato dal fatto che pur essendo una società, si costituiva come unico creditore.

I sottoscrittori di questi prestiti erano azionisti a tutti gli effetti : avevano diritto al dividendo ed erano liberi di trasferire le azioni che erano molto più liquide di altri strumenti finanziari emessi dal Governo.

Queste società inoltre potevano essere oggetto di transazioni di vendita,le quali permettevano ai creditori di recuperare la propria quota di capitale senza che dovesse essere ripagata dal Governo.

Ogni società riceveva privilegi di monopolio attinente all’area economica in cui operava.

Le società di commercio estero come La New East India Company e la South Sea Company ricevettero , da previsione statutaria, diritti esclusivi per commerciare in specifiche aree del globo.

La Banca d’Inghilterra non ricevette privilegi esclusivi dall’atto costitutivo del 1694, esclusione fatta per l’emissione di banconote.

Ulteriori privilegi seguirono con i cosiddetti recharters, cioè atti che rinnovarono il mandato della Banca d’Inghilterra.

Alla fine della Guerra con la Spagna nel 1721, i debiti sovvenzionati erano cresciuti oltre i 62 milioni di sterline, di cui 32,8 milioni erano posseduti dalle maggiori società per azioni . La Banca d’Inghilterra nella seconda metà del secolo in particolar modo accrebbe il suo ruolo nella gestione del debito pubblico.

Valerio Franceschini

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.