Economia

La BCE riduce gli attivi e azzera i prestiti. Non c’è vero stimolo all’economia

Il bilancio della BCE crolla di 64 miliardi a giugno, toccando il minimo dal 2020. Il “Quantitative Tightening” non fornisce stimoli all’economia reale. Analisi e impatto sul costo del debito e sulle aziende.

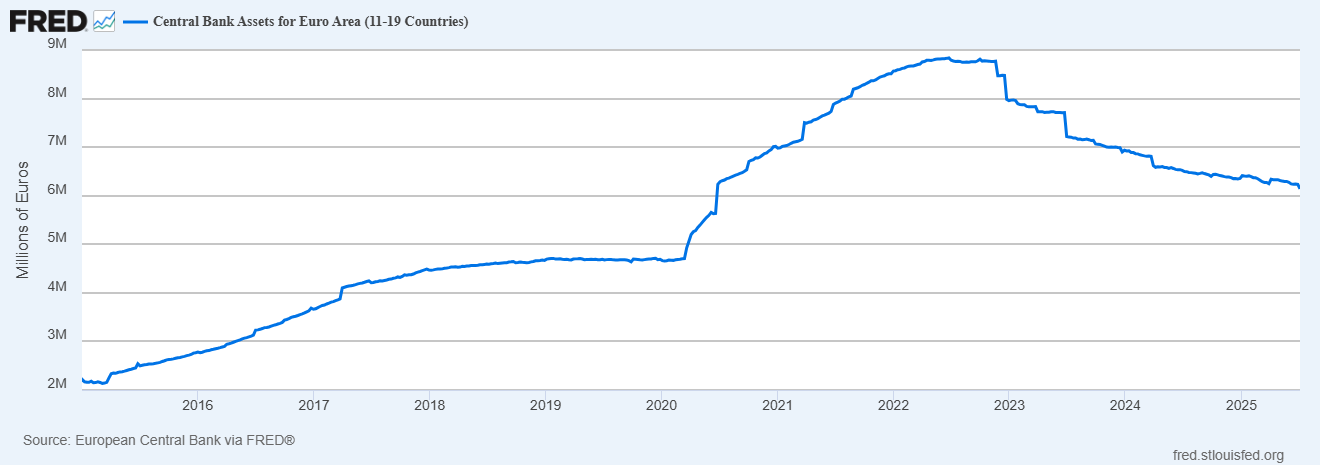

A giugno, la Banca Centrale Europea (BCE) ha registrato una significativa riduzione delle sue principali categorie di attivi: prestiti alle banche e obbligazioni. Il valore combinato di questi due elementi è sceso di 64 miliardi di euro, attestandosi a 3.980 miliardi di euro. Si tratta del livello più basso da giugno 2020.

Questa riduzione mostra come la Banca Centrale non stia fornendo nessun stimolo diretto all’economia, al di là della riduzione dei tassi che, comunque, non sta influenzando più di tanto il costo del debito pubblico

Il programma di “Quantitative Tightening” (QT) della BCE

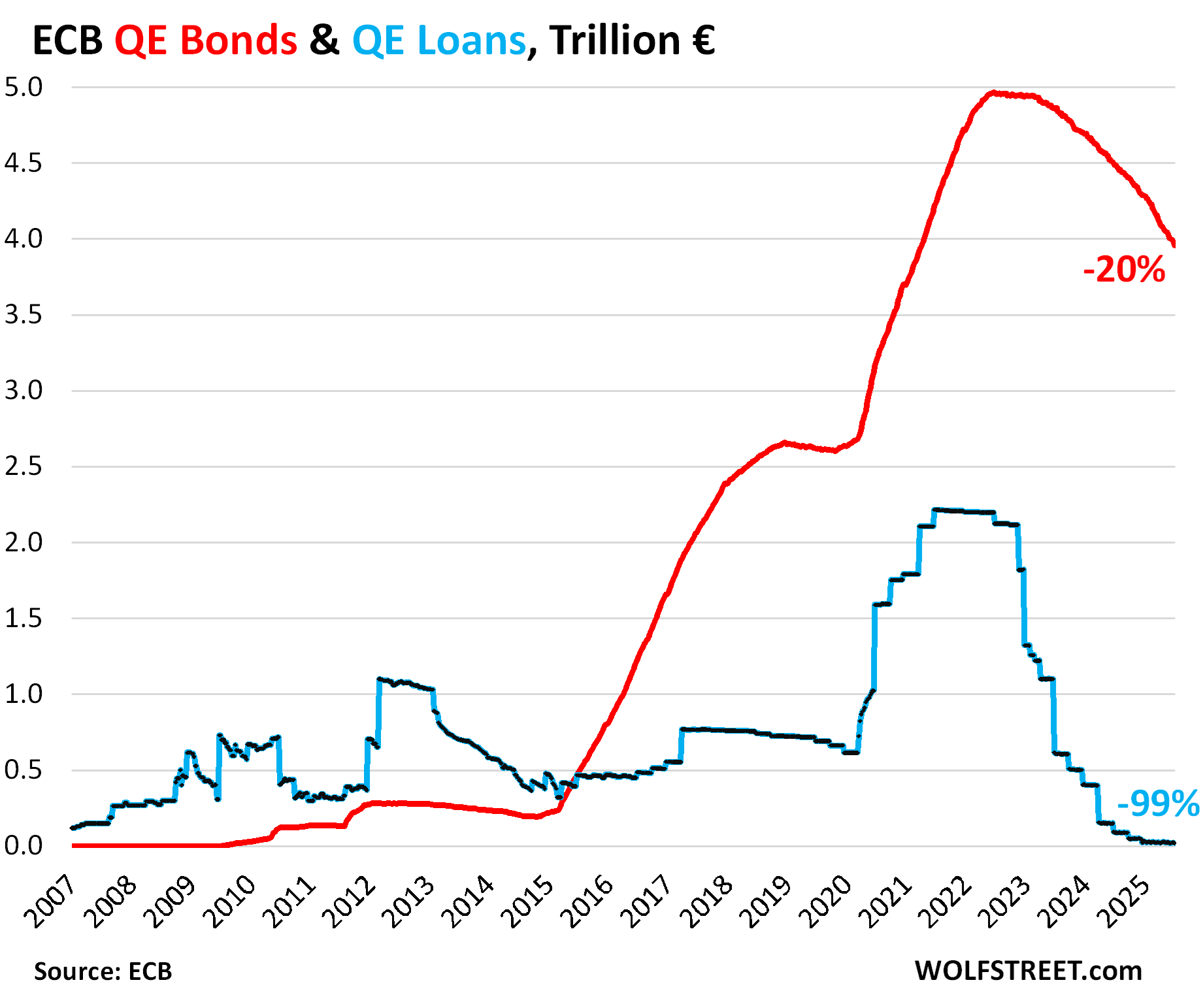

Dall’apice del suo bilancio, raggiunto alla fine del “Quantitative Easing” (QE) a giugno 2022, i programmi di QT della BCE hanno portato a una diminuzione complessiva di 3.180 miliardi di euro (circa 3.720 miliardi di dollari), pari al 44% del totale di prestiti e obbligazioni detenuti.

Attivi BCE , da Fredgraph

Andamento degli attivi specifici

I prestiti alle banche hanno subito una contrazione di 5 miliardi di euro a giugno. Dal loro picco, raggiunto a giugno 2021, si è registrata una diminuzione di 2.180 miliardi di euro, pari al 99%. Attualmente, rimangono solo 20 miliardi di euro, il valore più basso nei dati della BCE dal 1999. La BCE non sta prestando denaro alle banche che poi, a loro volta, non lo prestano all’economia reale. La BCE non fa nulla per impedire la stretta creditizia che molte aziende sentono sulla propria pelle. Eppure questo aiutarebbe.

Questo è l’andamento dei presiti LTRO a lungo termine alle banche che è andato letteralmente a zero.

Andamento LTRO

Le obbligazioni sono diminuite di 60 miliardi di euro a giugno, con una riduzione totale di 1.000 miliardi di euro, o il 20%, rispetto al picco massimo. Il loro valore attuale è di 3.960 miliardi di euro, il minimo da aprile 2021. Quest’anno, la riduzione mensile delle obbligazioni è stata in media di 55 miliardi di euro. Qui un grafico di Wolfstreet:

Fonte Wolfstreet da dati BCE

Da dicembre 2024, la BCE ha interrotto completamente la sostituzione delle obbligazioni in scadenza, permettendo loro di uscire dal bilancio, ma ci vanno lentamente, a scadenza naturale. Questo ha portato a variazioni mensili nelle quantità rimosse. Le obbligazioni detenute dalla BCE sono prevalentemente titoli di stato, ma includono anche una quota di titoli del settore privato.

Le riserve auree e le rettifiche di valore

La BCE valuta le sue riserve auree ai prezzi di mercato in euro, con aggiustamenti trimestrali. Il bilancio settimanale di riferimento ha rivelato una svalutazione di 30 miliardi di euro nel secondo trimestre. Questa è la prima rettifica al ribasso in quasi due anni, dopo che dal 2019 al primo trimestre 2025 le riserve erano state rivalutate per 600 miliardi di euro, raggiungendo 1.000 miliardi di euro, a causa dell’aumento del prezzo dell’oro in euro.

È importante sottolineare che queste rettifiche di valore delle riserve auree sono solo aggiustamenti contabili e non implicano acquisti, vendite, stampa di moneta o operazioni di QE o QT. Tuttavia, la svalutazione di 30 miliardi di euro delle riserve auree a fine giugno ha contribuito a un calo complessivo degli attivi della BCE di 101 miliardi di euro.

Confronto con altre banche centrali

Il totale degli attivi della BCE è sceso di 2.690 miliardi di euro (3.150 miliardi di dollari), ovvero del 30%, arrivando a 6.140 miliardi di dollari, il livello più basso da giugno 2020.

La BCE si posiziona in anticipo rispetto alla Federal Reserve statunitense, che ha ridotto il proprio bilancio di 2.310 miliardi di dollari con il suo programma di QT.

Anche la Banca del Giappone ha accelerato il suo QT quest’anno, seppur con un ritardo di due anni rispetto a Fed e BCE. Altre banche centrali minori, come la Banca del Canada, hanno anch’esse ridotto significativamente i loro bilanci.

Quindi la BCE è la Banca Centrale che ha diminuito maggiormente l’attivo, il che vuol dire che ha venduto, e non comprato, titoli di stato o assimilati, e non ha concesso crediti alla banche. Senza stimoli né fiscali né monetari la crescita europea, zavorata da tasse e normative green, decollerà nell’anno del mai.

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

Quando a Maastricht a Carli tremò la mano

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Caro Trump, sulla benzina sei inciampato

You must be logged in to post a comment Login