Attualità

Basta annunciare un aumento dei tassi ed il mercato dei Titoli di Stato USA impazzisce. Nella UE farà saltare l’Euro

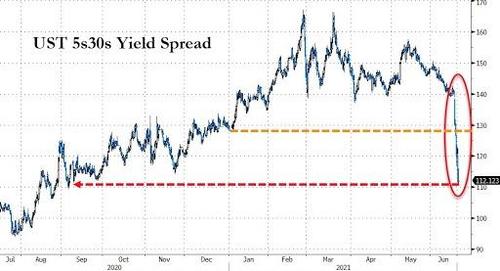

Da quando, la scorsa settimana, Jerome Powell ha annunciato che c’è da attendersi due aumenti di tassi d’interesse nel 2023, la curva dei tassi USA, ha iniziato a dare i numeri, e non in modo superficiale. Ecco come è caduto verticalmente il differenziale fra titoli a 5 anni ed a 30 anni venerdì:

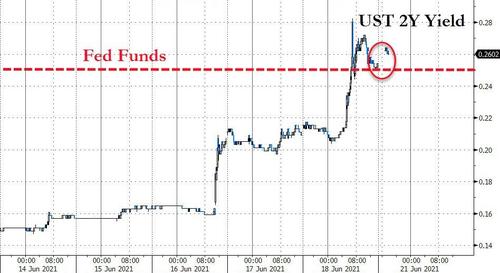

Non solo questa mattina il rendimento dei titoli di stato USA a 2 anni e quello a 30 anni sui mercati asiatici.

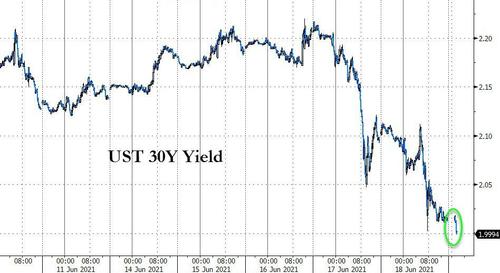

ed ora i 30 anni

Se i titoli a lungo termine vedono crollare i propri rendimenti, mentre quelli a breve lo vedono esplodere significa che il mercato si attente una crisi economica, con un aumento di rischiosità, nello spazio di tempo dei prossimi 2-5 anni. Alla fine è bastato un annuncio di Powell , anche se proiettato nel futuro di medio termine, di un aumento dei tassi per scatenare i mercati. Perchè ? La risposta è piuttosto semplice: tutti sanno che la crescita attuale non può reggere tassi d’interesse più elevati.

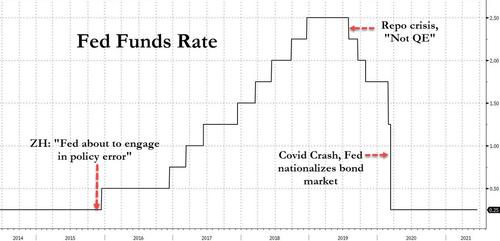

Stiamo ripercorrendo il “Tapering” della Yellen dopo il QE dovuto alla grande crisi finanziaria, quando i tassi furono, gradualmente, fatti crescere per contrastare un’inflazione che non c’era. Tutto questo portò ad un forte rallentamento della crescita, alla crisi nel mercato interbancario (“Repo”) che a sua volta portò al calo dei tassi, il tutto ben prima della crisi economica epidemica.

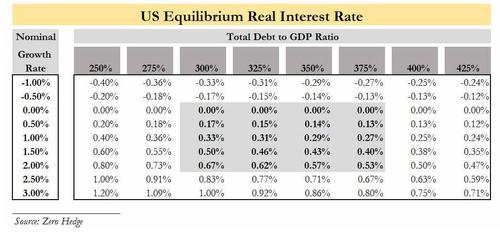

Il problema era, ed è, che l’alto indebitamento fa si che la crescita sia possibile solo in presenza di bassi tassi d’interessi. vediamo il seguente grafico sui tassi di equilibro USA rispetto alla crescita, il cosiddetto r* (r star):

Come si legge questo grafico? Semplicemente che, in presenza di una crescita del 2% e di un debito COMPLESSIVO, pubblico e privato del 325% del PIL il massimo tasso d’interesse applicabile è del 0,62%, mentre se il debito pubblico è del 350% allora il massimo tasso d’interesse che potrà applicare la FED sarà dello 0,57%. Tassi più elevati, con una crescita del 2%, porterebbero ad effetti depressivi.

Quindi il mercato poteva pensare :

- che non 2023 il debito possa essere sotto il 300%, ma non ci ha creduto;

- che la crescita nel 2023 possa essere ben oltre il 2%, ma non ci ha creduto;

- che l’aumento dei tassi sarà tale da creare qualche fenomeno economico dirompente, e così ha risposto.

Il segnale del mercato Jerome Powell è stato quello di non scherzare con una fine anticipata del QE. La crescita è ancora troppo fragile, i problemi strutturali del debito sono lontani dall’essere superati ed il “Tapering ” rischierebbe di far innescare un’altra crisi economica.

Cosa succederà quando finirà il PEPP , il QE pandemico europeo, e finalmente i falchi avranno la possibilità di controllare la politica monetaria e fiscale della UE? Ricordiamo che gli austriaci, la scorsa settimana, hanno chiesto il ritorno alle norme della disciplina di bilancio. L’effetto della fine del PEPP combinato con il ritorno alle politiche di controllo di bilancio, in una situazione in cui la situazione debitoria complessiva è molto differenziata fra paese e paese, avrà come effetto l’accentuazione delle differenze economiche e finanziarie fra i diversi paesi, attualmente ammorbidite dall’intervento della BCE. Senza la sua coperta queste differenze esploderanno, mettendo sotto pressione i bilanci e l’economia dei singoli stati. Torneremo a una situazione stile 2011, dimostrando, questa volta in modo oggettivo, che la UE non è riformabile e così l’area euro. Se le norme di bilancio non saranno modificate nei prossimi 12 mesi questo fenomeno sarà evidente e facilmente prevedibile e la strada dell’Euro segnata.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

AI Act, l’illusione europea della regolazione: quando la norma sostituisce la strategia