Attualità

Bank of Japan e BCE. Chi è riuscito a risollevare l’inflazione?

Il solito ottimo Robin Brooks ci propone due grafici che possono mostrare con semplicità la diversa efficacia delle politiche monetaria di Europa , Giappone e USA, comparate, dal punto di vista dell’inflazione . Ricordiamo che la deflazione non è buona perchè:

- indica una crescita economica asfittica;

- viene a generare un ciclo auto-alimentante di riduzione dei consumi;

- è veramente la tassa più dura per le fasce più deboli, quelle che hanno debiti che si rivalutano perfino a tasso zero.

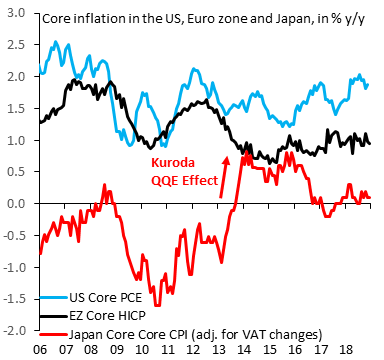

Ora vediamo l’andamento dell’inflazione nelle tre aree monetarie:

Si ratta dell’inflazione “Core”, cioè al netto di prodotti agricoli ed energetici, e vediamo come la politica di Kuroda, per quanto eccentrica, sia riuscita ad invertire una situazione di forte deflazione riportando il tasso su un cammino più ordinario. questo è stato raggiunto combinando una forte svalutazione dello yen, soprattutto nei confronti del dollaro, ma anche dell’euro, con un forte impulso monetario tramite l’acquisto di debito pubblico. Come effetto collaterale questo ha permesso allo stato giapponese di sostenere gli investimenti e la crescita. Attualmente i titoli giapponesi hanno rendimenti che sfiorano lo zero nominale, negativi dal punto di vista reale, cosa essenziale per un debito che è il 260% del PIL.

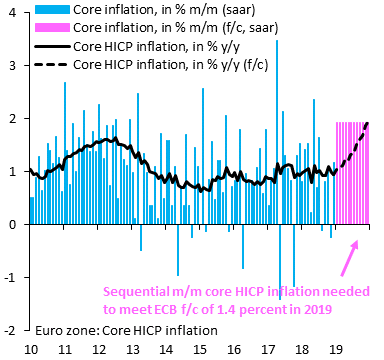

Al contrario la BCE è sempre più allontanandosi proprio obiettivo di carattere inflazionistico Core:

Per riuscire a rispettare gli obiettivi di inflazione core del 1,4% quella il rosa è l’inflazione Mese su mese che dovremmo vedere nel 2019. Con Italia in recessione, Germania in stagnazione e gli altri che bene non stanno, questo obiettivo non sembra così semplice da raggiungere, tranne che non si inverta la politica monetaria. Esiste un Kuroda in Europa ??

La foglia artificiale che trasforma la CO₂ in carburante liquido: rivoluzione energetica o miraggio economico?

Golfo dell’Oman: Apache USA abbattuto dall’Iran. L’equipaggio salvato da una barca-drone, prima assoluta. Rotta la tregua

Lo “Stile Tedesco” fallisce a Stoccarda: oltre mille chilometri di cavi errati spingono il progetto iniziato nel 2009 alla consegna nel 2031

La mappa globale del disagio: perché la salute mentale è il nuovo indicatore economico (e l’Italia non c’è)