Analisi e studiEconomia

10 punti che possiamo trarre dalle prime affermazioni di Trump sui dazi

I dazi di Trump avranno una serie dei conseguenze, e in questo pezzo cercheremo di darvene un’idea, anche grazie alle analisi, di Deutsche Bank

In quello che potrebbe essere il suo primo atto da presidente, Trump ha annunciato l’imposizione di nuove tariffe su Canada, Messico e Cina non appena entrerà in carica. Sebbene la reazione iniziale del mercato sia stata contenuta per i motivi illustrati di seguito, l’impressione generale è che le tariffe siano chiaramente in cima all’agenda di Trump.

Come abbiamo discusso ieri e come scrive George Saravelos, chief FX strategist di Deutsche Bank, l’annuncio è un segnale implicito che le tariffe saranno probabilmente utilizzate come strumento economico e geopolitico ad ampio raggio in questa amministrazione. Inoltre, l’incertezza è il canale di trasmissione chiave attraverso il quale l’impatto economico di una guerra commerciale si trasmette al mondo e gli annunci della notte ottengono proprio questo risultato: un’elevata incertezza. In effetti, come ha scritto Saravelos la scorsa settimana, il mix di politiche di Trump rimane significativamente sottovalutato.

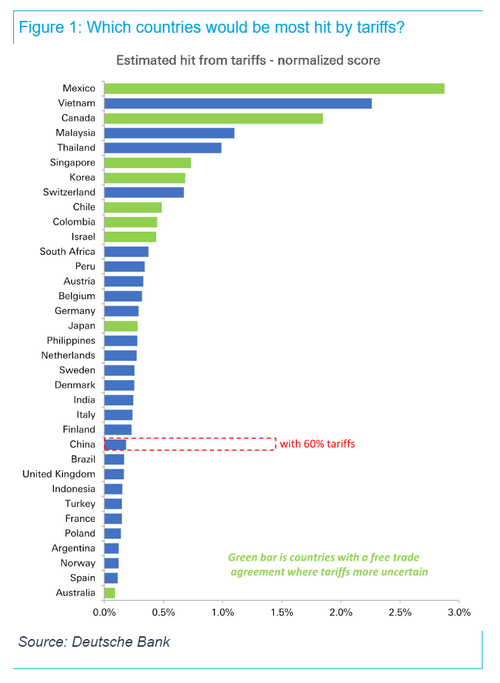

Ecco quelle che sono le principali conseguenze che l’analista della Banca tedesca.

- I Paesi che hanno accordi esistenti con gli Stati Uniti possono essere soggetti a dazi. Qui di seguito l’elenco dei paesi più vulnerabili ai dazi annunciati, come rilevati da Zerohedge:

- Prima il Segretario al Tesoro, poi i dazi. Le tariffe sono state annunciate poche ore dopo la nomina di Scott Bessent a Segretario al Tesoro. Si tratta di una reazione all’argomentazione secondo cui le tariffe sono in secondo piano rispetto all’agenda di Trump. A proposito, siamo ancora in attesa di sapere se Robert Lighthizer avrà un ruolo nell’amministrazione statunitense.

- Le tariffe coprono il 40% del commercio totale degli Stati Uniti. Sebbene siano limitate a tre Paesi, l’impatto è economicamente grande in quanto si applicano ai tre maggiori partner commerciali dell’America dopo l’area dell’euro.

- Trump ricorrerà all’autorità Presidenziale per imporle. È stato esplicitamente menzionato che per imporre queste tariffe si farà ricorso all’autorità esecutiva piuttosto che alla via legislativa. La via più probabile è quella dell’International Economic Emergency Powers Act (IEEPA).

- Tattica e transazionale, per ora. L’annuncio è rivolto solo a tre Paesi e lascia aperta la prospettiva dell’abolizione dei dazi in un tempo successivo. Non si parla di tariffe come strumento strategico per affrontare gli squilibri commerciali o come fonte di entrate. L’interpretazione ottimistica è che questo significa che alcuni degli scenari più estremi previsti dalle tariffe universali non si verificheranno. L’interpretazione pessimistica (favorita dalla DB) è che si tratta di un’apertura e che l’attenzione mirata all’immigrazione e alla droga è necessaria per far scattare l’autorità esecutiva ad ampio raggio ai sensi dell’IEEPA.

- Osservare la legislazione sulla Cina al Congresso. Proprio la scorsa settimana è stato presentato al Senato un nuovo disegno di legge che elimina le relazioni commerciali permanenti con la Cina e prevede tariffe del 50%-100%. Un disegno di legge simile è già stato presentato alla Camera dei Rappresentanti degli Stati Uniti. Se la discussione sulle tariffe diventerà strategica attraverso la legislazione è una grande questione in sospeso da risolvere.

- Attenzione alle catene di approvvigionamento complesse. La coppia EUR/USD sta reagendo con sollievo al fatto che non sia stato menzionato il commercio europeo. Ma si noti, ad esempio, che le case automobilistiche tedesche hanno un’enorme capacità produttiva in Messico che viene poi venduta agli Stati Uniti. Si noti anche la complessa interazione tra il commercio cinese e quello messicano, che rende ancora più forte l’impatto negativo delle tariffe sul Messico. Insomma ance se l’Europa non fosse colpita direttamente, alcuni paesi, che hanno decentralizzato in Messico, Canada o Cina, verrebbero comunque colpiti. Ogni riferimento alla Germania è voluto.

- Il Canada è il paese che ha più svalutato all’annuncio. Il dollaro canadese ha registrato il maggior indebolimento corretto per il rischio dopo l’annuncio dei dazi. Il Canada è il Paese DM più vulnerabile alle tariffe aggiuntive , ma anche il meno sottovalutato in termini di rischio. La caduta a picco del Loonie, il dollaro canadese, si è poi ridotta in prospettiva politica

- Più morbida è la reazione del mercato, maggiore è la probabilità di ulteriori dazi. Finora la reazione del mercato azionario è stata molto benevola, probabilmente sulla base dell’interpretazione transazionale. Anche il fatto che le small-cap statunitensi abbiano guidato il recente rally di mercato contribuisce a ridurre l’impatto. La prima amministrazione Trump ha dimostrato che più la reazione del mercato è benigna, maggiore è la probabilità di un’ulteriore escalation.

- I social, Truth in testa, ma anche X, sono il nuovo strumento di comunicazione ufficiale. Durante la prima amministrazione Trump, era Twitter. Sappiamo l’odio di Trump per l’intermendiazione dei gironali mianstream, che in passato hanno falsato le sue comunicazioni, quindi attendiamoci una quasi totale disintermediazione della comunicazione.

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

Crisi del credito privato: Moody’s boccia l’Outlook di Blue Owl. La fuga degli investitori rischia di contagiare il sistema?

L’oro non brilla più: le vendite da record della Turchia e la caccia alla liquidità affossano il mercato

Crisi di Hormuz: le previsioni dell’EIA, i rincari record e la dura reazione dell’Amministrazione Trump

You must be logged in to post a comment Login