Finanza

Gli stress test sui fondi pensione che nessuno vi ha mai raccontato

STRESS TEST DELL’EBA: IN CASO DI EVENTI NEGATIVI ARRIVERÀ SOLO IL 77% DELL’ASSEGNO

Il crollo della differenza di rendimento tra titoli di Stato italiani rispetto a quelli tedeschi (spread) e la diminuzione dei tassi di interesse sono stati salutati con un sospiro di sollievo in Italia un po’ da parte di tutti.

Il rapporto “bomba”

Dal governo che deve così pagare meno interessi sull’enorme debito pubblico, 135% del Pil, che ci trasciniamo da decenni e che non accenna a calare. Dai cittadini e dalle aziende che vedono gli interessi sul credito calare e i mutui più facili da accendere. Eppure il crollo dei tassi d’interesse non è una manna per tutti, soprattutto se rimanessero a questi bassi livelli molto a lungo. L’allarme viene lanciato dal “Report sui rischi e le vulnerabilità del sistema finanziario” redatto dalle autorità di supervisione del settore finanziario, tra cui l’Eba (European Banking Authorithy) e l’Eiopa (European Insurance and Occupational Pensions Authority) da cui proviene il grafico sopra, per spiegare io quale, però, occorre spiegare qual è la situazione attuale delle pensioni e come potrebbe cambiare il seguito al crollo del livello dei tassi d’interesse. Sembra un argomento molto tecnico, ma in realtà piuttosto semplice.

Si rischia grosso

I vari fondi pensionistici, pubblici e privati, come più in generale quelli assicurativi, stanno rischiando grosso con questo trend dei tassi, perché la loro esistenza si basa sull’assunto che i contributi dati in varia forma dai lavoratori (e in molti casi dai loro datori di lavoro) possano essere usati al momento giusto per garantire un assegno pre-determinato. Stiamo parlando, in questo caso, di pensioni a schema definito, in cui vi è di fatto un ammontare definito a priori che dovrà essere pagato al pensionato nel momento in cui si ritira dal lavoro. Un tipo di pensioni a schema definito è il sistema retributivo, una volta prevalente in Italia, in cui veniva garantita una pensione sulla base degli ultimi stipendi a prescindere dal volume di contributi versati.

E come è possibile offrire a questi lavoratori questo assegno, che certamente supera il valore dei contributi versati? Fino a ieri le società investivano il denaro raccolto per avere una rendita superiore a quella dell’inflazione.

Tassi zero, rendimenti zero

Naturalmente l’ultima cosa che i futuri pensionati vogliono è l’imprevedibilità. Di solito infatti l’approccio di questi fondi è piuttosto conservatore, non vi è una grande propensione al rischio tra chi cerca di costruire la propria pensione. Tipicamente, quindi, questo denaro è investito in modo molto prudente, in titoli e obbligazioni che abbiano oscillazioni minime e bassissimo rischio, come titoli di stato o bond di grandi aziende. E, di conseguenza, essendo investimenti “sicuri”, il rendimento non è mai molto alto, ma comunque sufficiente per gli obiettivi del fondo. Il problema è che ora invece a causa dell’abbassamento record degli spread e il livello dei tassi questo rendimento sta diventando troppo basso.

Un Btp italiano a 10 anni rende circa l’1,2% lordo annuo, uno analogo tedesco addirittura -0,05%, ovvero si deve pagare lo Stato tedesco se gli si vogliono prestare dei soldi, perché ritenuto così affidabile da essere ormai un deposito in cui tenere il proprio denaro, più che una destinazione di investimento su cui guadagnare.

L’allarme delle autorità

Tutto ciò sta provocando l’effetto, segnalato dal report delle autorità di supervisione, che il rapporto tra l’ammontare del patrimonio posseduto dalle società, frutto dei versamenti dei clienti dei fondi, e l’ammontare dei rendimenti incassati dall’investimento di questo patrimonio, stia andando in tilt. Con i rendimenti in calo la “cover ratio”, che è l’indice di copertura, ovvero il rapporto tra questo patrimonio e i debiti verso i clienti (cioè in questo caso le pensioni future che dovranno essere versate) sta scendendo in alcuni casi sotto il 100%, quindi il patrimonio totale non basterebbe per coprire le pensioni promesse.

E’ quello che accade per esempio nel Regno Unito, ma nei Paesi Bassi e in Slovenia stanno ugualmente rischiando, sono sulla soglia del 100%.

Questo perché i fondi non riescono a guadagnare abbastanza, a causa dei tassi bassi, per mantenere la promessa di pagare ai propri clienti la pensione promessa.

I rischi aumentano

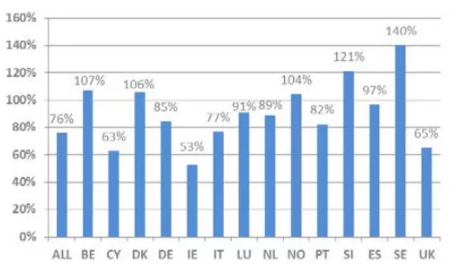

E’ stato anche effettuato da parte dell’Eiopa uno stress test, affine a quello cui sono sottoposte periodicamente le banche, in cui si è immaginato che un sistema pensionistico debba fronteggiare: una crisi economica di domanda, uno shock demografico con invecchiamento ancora più accelerato della popolazione e una crisi del debito. Insomma: una serie di avvenimenti negativi che è impossibile che si verifichino contemporaneamente. Ebbene, le ultime notizie sulle pensioni dicono che i vari sistemi pensionistici, di fronte a tassi così bassi e shock negativi che per esempio impedirebbero la prosecuzione di politiche pubbliche di protezione e sostegno dei vari fondi, sarebbero quasi tutti largamente insufficienti a garantire in prospettiva il pagamento degli assegni promessi. Nel caso dell’Italia la copertura sarebbe solo del 77%, peggio se la caverebbe l’Irlanda con il 55%, il Regno Unito con il 65%. Tra i pochi Paesi sopra il 100% quelli nordici, Norvegia, Svezia, Danimarca, mentre persino la Germania scivolerebbe all’85%, come mostra il grafico in alto.

Chi paga?

Ovviamente per raggiungere il 100% della pensione promessa occorre che qualcun altro paghi e questo qualcun altro è, tipicamente, lo Stato. Le riforme della previdenza che sono in discussione non solo in Italia ma anche in molti Paesi europei tendono, appunto, ad evitare che in un futuro sia lo Stato a dover ripianare i mancati rendimenti dei fondi pensione.

Vi sono poi le pensioni di tipo contributivo, quelle in vigore nel nostro Paese, che si basano solo sui contributi effettivamente versati, su coefficienti che dipendono dalla durata media della vita e sul rendimento degli investimenti realizzati dal futuro pensionando (o dal fondo pubblico o privato cui si affida) con i suoi contributi.

Va da sé che a maggior ragione anche in questo caso con rendimenti così bassi l’assegno finale, che nel sistema contributivo non è tra l’altro neanche definibile prima, sarà più basso di quello previsto.

L’Italia non se ne cura

Il problema dei tassi eccessivamente bassi non è tuttavia molto sentito attualmente in Italia; anzi nel nostro Paese, eccezionalmente indebitato, i tassi bassi appaiono come un fatto solo positivo: pagheremo meno interessi sul debito, si dice, ma altrove, specie in Germania, la cosa preoccupa molti. Se noi infatti siamo nella posizione del debitore, in Germania diventa preponderante quella del creditore, per esempio dei milioni di risparmiatori tedeschi che si ritrovano con rendimenti più bassi, ed è anche per questo che c’è pressione su Draghi perché termini il suo Quantitative Easing e consenta ai tassi di risalire. Cosa che sarebbe facile da fare se solo la crescita del Pil potesse essere più robusta. Ma questa è un’altra storia.

Truenumbers

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Primi effetti delle sanzioni: la raffineria Orlen cancella i contratti d’acquisto dal Venezuela

Le esportazioni di petrolio dal Kazakistan alla Germani in pericolo: la Russia vuole tassare il transito del greggio

La Marina USA vuole trasformare le piattaforme abbandonate in basi antiaeree

Bel colpo: Leonardo vede un miliardo di dollari di M-346 alla Nigeria