Conti pubblici

QUALCUNO HA FATTO DUE CONTI SUL FISCAL COMPACT?

Come noto il ministro dell’Economia Pier Carlo Padoan, nel Documento di Economia e Finanza (DEF) varato nel mese di aprile di quest’anno, ha ulteriormente rimandato il pareggio di bilancio al 2019, anno in cui dovrebbe scattare il famigerato Trattato sulla stabilità, coordinamento e governance nell’unione economica e monetaria (meglio conosciuto come fiscal compact). Già il fatto che il pareggio di bilancio previsto dal fiscal compact venga rinviato per il terzo anno consecutivo dovrebbe farci capire che non si tratti propriamente di un affare: infatti il governo, bontà sua, ha ritenuto «controproducente» introdurre una stretta ulteriore a causa della deflazione e stagnazione in corso, accusando di eccessivo rigore le politiche di bilancio dell’eurozona.

Per inciso, è sempre utile ricordare cosa prevede questo pateracchio approvato dal nostro Parlamento con 584 voti favorevoli tra Camera e Senato e solo 89 contrari:

– obbligo del perseguimento del pareggio di bilancio

– obbligo di non superamento della soglia di deficit strutturale superiore allo 0,5% del PIL (e superiore all’1% per i paesi con debito pubblico inferiore al 60% del PIL)

– significativa riduzione del rapporto fra debito pubblico e PIL, pari ogni anno a un ventesimo della parte eccedente il 60% del Pil

– impegno a coordinare i piani di emissione del debito col Consiglio dell’Unione e con la Commissione europea.

Ma qualcuno ha fatto due conti per capire di cosa si tratta? Beh, li ho fatto io. Supponiamo per un momento che il fiscal compact sia entrato in vigore quest’anno e vediamo quali conseguenze avrebbe.

Per capire come occorre procedere, bisogna fare una piccola digressione sulla politica economica. Chi non è interessato, o lo sa già, può saltare direttamente alla tabella.

Il deficit o disavanzo di bilancio dell’anno corrente, indicato con Ft, rappresenta la differenza tra lo stock di debito dell’anno corrente (Bt) e quello dell’anno precedente (Bt-1), cioè ci dice di quanto è aumentato (o diminuito) il debito rispetto all’anno scorso. In formule:

Bt – Bt-1 = Ft

E quindi:

Bt = Bt-1 + Ft

Dividendo tutto per il valore del Pil dell’anno in corso, Yt, si ottiene:

Bt/Yt= Bt-1/Yt + Ft/Yt

Ma il valore del Pil dell’anno corrente, Yt, è per definizione pari a quello dell’anno precedente, Yt-1, moltiplicato per uno più il tasso di crescita n, cioè Yt = Yt-1•(1+n).

Sostituendo:

Bt/Yt= Bt-1/[Yt-1 ·(1+n)]+Ft/Yt

O, in maniera del tutto equivalente:

Bt/Yt= 1/(1+n)·Bt-1/Yt-1+Ft/Yt

Il rapporto debito/Pil di quest’anno è pari al rapporto debito Pil dell’anno precedente moltiplicato per 1/(1+n), dove n è il tasso di crescita del PIL nominale, sommato al rapporto deficit/Pil di quest’anno.

A questo punto, noti tutti i dati relativi all’anno precedente e noto il rapporto deficit/Pil per l’anno corrente, attraverso la formula precedente siamo in grado di calcolare il tasso di crescita del Pil necessario per centrare gli obiettivi di riduzione del rapporto debito/Pil imposti dal fiscal compact. I risultati sono riassunti nella seguente tabella:

![]()

Elaborazione su dati ISTAT (2015)

Per rispettare il fiscal compact, imponendo un fabbisogno pari allo 0,2% del Pil, come stabilito nel Documento di Economia e Finanza, occorrerebbe avere una crescita in termini nominali almeno del 2,98% cui corrisponderebbe, ipotizzando lo stesso deflatore del 2015, un incremento del Pil reale intorno al 2,81%. Il debito passerebbe da 2.171.671 milioni di euro a € 2.175.041 milioni e conseguentemente, ipotizzando la costanza del tasso d’interesse sul debito, l’avanzo primario Pb passerebbe dai 26.052 milioni di euro del 2015 a ben 66.123 milioni. E qui casca l’asino! Questo vorrebbe dire fare una manovra da oltre 40 miliardi di euro!!! Per rendere l’idea dell’ordine di grandezza, la famosa manovra “affossa-Italia” (pardon, volevo dire “salva-italia”) del governo Monti valeva la metà, ma era riuscita da sola ad affossare il Pil del 2,82% in termini reali!!! E nonostante questa manovra “monstre”, per centrare l’obiettivo dovremmo crescere quasi del 3%. Vi pare verosimile? Se non fosse tragico, sarebbe comico. Faccio notare un’altra cosa veramente esilarante: quanto varrebbe, in queste condizioni, il moltiplicatore fiscale? Il moltiplicatore fiscale misura la risposta del prodotto interno lordo alle variazioni della politica fiscale, cioè fornisce una stima della variazione del Pil conseguente alla variazione della spesa pubblica e/o dell’imposizione fiscale. Per i keynesiani il moltiplicatore fiscale è tipicamente una quantità maggiore di 1: la riduzione della spesa pubblica (o l’aumento di tasse) di 1 euro provoca una caduta del reddito più grande di 1 euro, e viceversa. Teoricamente può essere anche leggermente minore di 1 qualora la propensione marginale all’importazione sia molto grande, ma si tratta di casi eccezionali. Lo stesso Blanchard, che aveva previsto per la Grecia un moltiplicatore sorprendentemente basso (pari a 0,5), si è visto costretto a scrivere un paper, dal titolo “Errori Previsionali di Crescita e Moltiplicatori Fiscali”, per scusarsi del grossolano errore e riconoscere che il moltiplicatore effettivo era circa tre volte maggiore (stiamo parlando di un errore di oltre il 200%!!!). Qui andiamo addirittura oltre, infatti il moltiplicatore fiscale varrebbe:

δY/δG=(1.685.073-1.636.372)/(-40.071)=-1.22

Addirittura un valore negativo, peccato che, per definizione, il moltiplicatore fiscale debba essere un valore positivo!!!! Questo la dice lunga sulla fattibilità del fiscal compact e sulle competenze di chi lo ha ideato.

Se, in barba al pareggio di bilancio (che in maniera economicamente criminale è stato addirittura inserito in Costituzione), volessimo calcolare il tasso di crescita minimo necessario per ridurre il debito in base a quanto stabilito dal fiscal compact, ma senza modificare il saldo primario (cioè senza dovere tagliare la spesa o imporre nuove tasse), avremmo:

![]()

Elaborazione su dati ISTAT (2015)

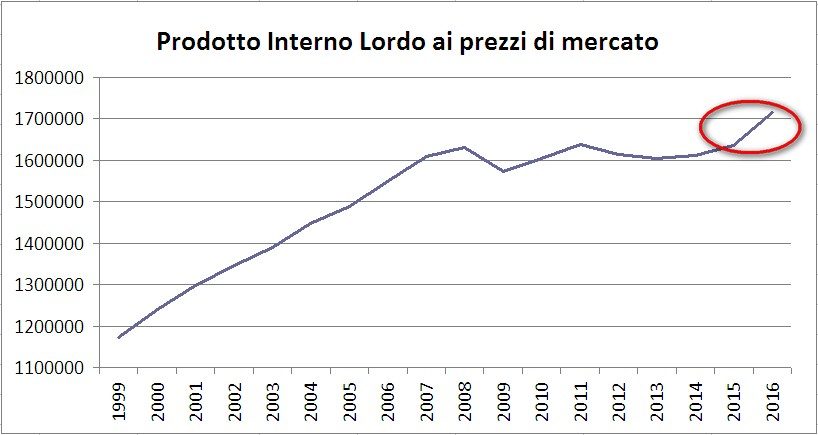

Potremmo farcela incrementando leggermente il rapporto deficit/Pil (che passerebbe dal 2,17% al 2,53%), ma avremmo bisogno di una crescita “cinese” pari al 4,87%. Stiamo parlando in termini nominali, pertanto, se avessimo un’inflazione almeno al 3%, ci basterebbe una crescita di poco inferiore al 2% per raggiungere l’obiettivo senza sforzo, ma all’interno dell’eurozona, ove vige il falso idolo della deflazione, questo è decisamente irrealizzabile! Non a caso, stiamo parlando di un tasso di crescita che non abbiamo mai visto nel nuovo secolo, come evidenzia il grafico seguente (notate l’impennata del Pil che sarebbe necessaria, evidenziata dal cerchietto rosso):

Elaborazioni su dati ISTAT

Benvenuti all’inferno.

di Claudio Barnabè

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La cinese Weichai rivela un motore diesel con un’efficienza del 53,09% da record

La Cina vicina al lancio del proprio bombardiere H-20, ma gli USA non sono impressionati

Namibia: grande scoperta petrolifera di GALP, mentre si ferma la crescita dei prezzi

Ricaricare le batterie in pochi secondi: il notevole risultato delle batterie al sodio