Euro crisis

Patrimoniale per Uscire dall’Euro pagando il Debito Estero: sarebbe un Prestito richiesto ai Cittadini. E costerebbe quanto la Patrimoniale che la Germania vuole imporre all’Italia…

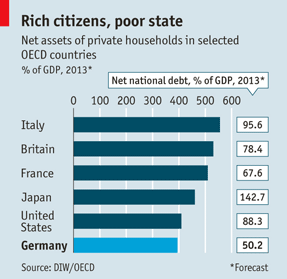

Il precedente intervento presentato negli scorsi giorni,”Dimenticate l’FMI: la Germania vuole per l’Italia una Patrimoniale con il fine di abbassare il debito pubblico, ecco una prima analisi”, era mirato a dettagliare la futura e molto probabile imposta patrimoniale: visti i commenti, sembra aver colto nel segno evidenziando l’interesse per l’argomento da parte dei lettorii. In tale articolo era stato per altro citato nel finale – in modo alquanto sbrigativo – un importante e provocatorio argomento, concetto che voleva innescare un dibattito, ossia la patrimoniale per uscire dall’euro: fa davvero piacere che molti abbiano posto l’accento su tale aspetto. Sostanzialmente si affermava che piuttosto di una patrimoniale per restare nell’euro – e rischiare, una volta creato il precedente, altre patrimoniali nei prossimi 5 anni oltretutto senza averne vantaggi in termini di miglioramento di competitività –, tanto valeva fare una patrimoniale per uscire dall’euro, in quanto così almeno si sarebbe potuto svalutare. Notasi che le due misure, tra loro alternative, secondo recenti stime effettuate dagli autori tedeschi della proposta di patrimoniale (che l’istituto DIW ha pensato per l’Italiaii) sembrerebbero costare circa la stessa cifra, a fronte di effetti profondamente diversi. Seguitemi nell’analisi che segue, sono convinto che possa dare spunti interessanti.

In effetti quanto presentato come proposta alternativa pro euro exit ha una chiara logica sottostante. Indaghiamo un poco in questa direzione. La patrimoniale come generalmente definita dalla proposta dell’FMI degli scorsi giorniiii – ossia per restare nell’euro – implicherebbe attingere ai depositi bancari ossia ridurre ulteriormente il capitale a disposizione degli istituti bancari per la propria attività di affidamento; ossia significherebbe annientare definitivamente il credito bancario disponibile per l’economia reale. Quindi dopo la patrimoniale sarebbe il deserto per l’imprenditoria, causa credito inesistente. A fare il complottista questo sarebbe senza dubbio un piano geniale per affossare definitivamente la manifattura in Italia ed il Paese in generale. Aggiungiamo anche che – si ricordi – il messaggio lanciato dall’FMI con la proposta sopra indicata secondo quanto riportato dalla stampa mainstream, sembra avere tutte le caratteristiche della mezza verità: il prelievo forzoso di cui alla nota dell’istituto presieduto da M.me Lagarde sarebbe applicabile in tutta l’eurozona ma solo in relazione ai residenti di quei paesi che dovessero presentare problemi di forte insostenibilità del debito pubblico, avendo di fatto dato l’FMI una sorta di approvazione preventiva al provvedimento (leggasi, la proposto calzerebbe a pennello per un’Italia in crisi di sostenibilità da debito pubblico ma ricchissima di risparmi privati).

Analizzando invece il problema sotto un diverso punto di vista, ipotizzando ad esempio il caso in cui l’Italia dovesse pagare il debito estero, non sembra ci sarebbero preclusioni particolari ad una successiva uscita dall’euro nel senso che non esisterebbe un debito ripudiato da parte dello Stato Italiano nei confronti dei paesi esteri e quindi nessun danno diretto ai partners europei (ricordando che in caso dell’uscita dall’euro dell’Italia i vincitori di oggi – Germania – sarebbero i perdenti di domani e viceversa per il Belpaese, come per altro indirettamente ben evidenziato da Giustinicchi nella nota iv). In tale contesto, i possessori del debito estero in via di conversione avrebbero tutto l’interesse a monetizzare in BTP in euro prima dell’avvento della nuova lira pena la perdita in conto capitale per un ammontare pari alla svalutazione della futura valuta nazionale. Dunque, la proposta alternativa – patrimoniale per uscire dall’euro -, sarebbe certamente dolorosa e molto impattante soprattutto per coloro che hanno grandi attivi oggi denominati nella moneta unica in quanto riconvertiti in una valuta meno stabile ed affidabile, con buona pace delle grandi famiglie dei vari potentati italiani – che guarda caso non supportano tale opzione, date un occhio a La Stampa se avete qualche dubbio -. Essa permetterebbe però, dopo il primo periodo di adattamento anche turbolento, un concreto salto di produttività derivante dalla svalutazione della nuova lira, proprio come accaduto a valle della crisi del 1992v. Ossia, chi volesse continuare a scommettere sull’Italia reale ed industriale (inclusi i lavoratori dipendenti delle imprese italiane) ne avrebbe un vantaggio, mentre coloro che detengono solo investimenti mobiliari nazionali soprattutto di debito probabilmente ne subirebbero un danno.

Relativamente a detta proposta bisogna citare in ogni caso alcuni dettagli di non poco conto, ossia fatta salva la possibilità di riconvertire i BTP in lire (notasi: è legalmente possibilevi), bisognerebbe preventivamente convertire gli eurobonds emessi dalle banche nazionali in debiti sotto giurisdizione italiana (pena il fallimento degli istituti di credito), oltre a riconvertire/ritirare ogni tipo di garanzia prestata dalle banche italiane per la propria operatività che sia astrattamente ascrivibile ad una valuta non strettamente italiana (problema risolvibile con tre/sei mesi di anticipo, basterebbe dare BTP a garanzia finchè sono investment grade, o quasivii). Parimenti, i crediti industriali derivanti da rapporti commerciali andrebbero riconsiderati in funzione della relazione esistente tra paese debitore e creditore, ossia – ad esempio – nel caso di un percettore del pagamento residente in Italia ed un pagatore in Germania bisognerebbe attuare misure di “contenimento” degli effetti (questo probabilmente implicherebbe un meccanismo più complesso ma comunque fattibile, ad es. spostando il percettore dei pagamenti in una veicolo ad hoc detenuto al 100% ma residente all’estero).

Finalmente si giunge alla vera discriminante, che sembrerebbe supportare in modo sostanziale la proposta “alternativa” di patrimoniale per uscire dall’Euro: ossia, tale misura potrebbe non essere una patrimoniale in senso stretto ma piuttosto un prestito dei cittadini allo Stato, restituibile –in lire – diciamo dopo 5-10 anni. E, si noti bene, il tutto funzionerebbe se e solo se lo Stato avesse degli assets da mettere a garanzia per il prestito contratto con i concittadini (ed è per questo che è necessario preservare intatto il patrimonio industriale di assets di Stato)viii.

Mi spiego meglio. Lo Stato ha a disposizione ai prezzi attuali ca. 80 mld EUR di oro, immobili statali stimabili in almeno – stando molto ma molto cauto – 200 mld di euro, aziende di Stato e partecipazioni per ca. 80 mld. In più ha un enorme potere impositivo, declinabile a seconda delle politiche economiche nazionali che si vogliano di volta in volta applicare. Basandosi solo sugli assets disponibili, conto della serva, diciamo che lo Stato potrebbe contare su circa 350 mld di euro di beni da mettere a garanzia. Come sa chiunque abbia contratto un debito finanziario in banca, la dimensione relativa di tale garanzia a disposizione potrebbe permettere di leveraggiare la posizione prendendo a prestito un ammontare superiore alla propria disponibilità (e ricordate che nel computo non sono state considerate la capacità ed il potere impositivo presente e futuro dello Stato). Ovvero, a fronte del conferimento di detti assets in appositi veicoli segregati – senza alienarli per tutta la durata del prestito – vedasi oltre, – con il fine di gestirli in modo professionale, gli stessi veicoli potrebbero emettere obbligazioni garantite dagli assets detenuti per un ammontare vicino ai 500 mld di euro necessari per pagare il debito estero, implicando per il differenziale una garanzia statale derivante dal potere impositivo futuro dello Stato o garanzia derivanti da altri assets detenuti dal veicolo stesso (…).

Notasi anche che l’ammontare del debito NOMINALE in possesso di residenti esteri è circa pari a 500/550 mld di euro, sensibilmente meno (480-500 mld EUR?) se lo si considera a mark to market (ovvero a prezzi di mercato). Questo è un punto da non sottovalutare in quanto ogni riacquisto e/o riconversione dovrebbe essere fatta seguendo logiche di mercato, ossia a mark to market o al limite ad un prezzo che rispecchi il valore medio rilevato ed esempio nei 6 mesi precedenti (una cosa simile avviene per i prezzi delle Offerte Pubbliche di Acquisto [OPA] dei titoli quotati in borsa). Dunque in questo caso lo stato dovrebbe creare il veicolo il quale emetterebbe obbligazioni e tali obbligazioni – con scadenza ipotetica a 5-10 anni – andrebbero vendute esclusivamente a cittadini italiani, i quali di fatto farebbero un prestito allo Stato (al fine di evitare un possesso indiretto di stranieri di beni nazionali strategici).

Le cedole sarebbero l’unico punto “patriottico”, in quando dovrebbero presentare un tasso di interesse nominale garantito iniziale non superiore a quello che oggi paga il competitor più rilevante in ambito UE, ossia la Germania (dunque, i tassi sarebbero gli stessi dell’omologo titolo di Stato tedesco, pari scadenza), ma con possibilità di incremento della cedola in funzione dei risultati di gestione, al netto delle spese di funzionamento del veicolo (…).

In questo modo il cittadino prestatore, a fronte di rendimenti iniziali garantiti più bassi di quelli che sono oggi i tassi del BTP (sui 10 anni il BTP paga ca. il 4%, il Bund Tedesco l’1,5%) avrebbe la possibilità di:

- detenere assets quotati e/o industriali di rilevante e riconosciuto valore, ricordiamo la galassia ENI, ENEL, Finmeccanica;

- detenere immobili con alto potenziale di rivalutazione (immobili statali magari non utilizzati o sotto utilizzati in posizioni strategiche – pensiamo a molti beni demaniali inutilizzati -, o anche immobili di grandissimo pregio già utilizzati, spesso in modo parziale);

- partecipare ad un eventuale utili da rivalutazione di tutti gli assets conferiti una volta gestiti in modo professionale ed avulso dalle influenze politiche (pensiamo situazioni di aziende quotate in cui la politcia non fosse più rappresenta nel consiglio di amministrazione);

- aiutare lo Stato e le future generazioni in un momento estremamente critico dell’esistenza dello Stato;

- evitare che trasferendo la proprietà di aziende statali all’estero si trasferiscano anche occupazione ed utili, oltre che le tasse correlate (utili trasferiti all’estero significa minori proventi per lo Stato, e dunque imposte perse che andrebbero compensate con altri tributi a carico dei cittadini)

- partecipare alla successiva crescita nazionale – e conseguente incremento dell’occupazione – determinata dal netto miglioramento della competitività frutto della svalutazione della nuova lira rispetto all’euro o della possibilità di derogare in modo sostanziale ai parametri del fiscal compact e di Maastricht per via di una clausola ad hoc concessa dalla Germania con il fine di innescare vera crescita del sistema Italia e sostenere in propsettiva l’occupazione;

- evitare una patrimoniale tradizionale, ossia senza restituzione del capitale.

Forse il solo ultimo punto basterebbe per far propendere per la proposta “alternativa ”, se non tutti almeno quei cittadini che riconoscono che dall’impasse attuale non se ne esce senza una forma straordinaria di tassazione (la matematica non è opinione).

E’ bene evidenziare che il veicolo apparentemente perfetto potrebbe essere qualcosa che esiste già, ossia la Cassa Depositi e Prestiti, CDP, istituto di antiche origini (fu costituito nel XIX secolo) avente funzioni simili al famoso KfW, Kreditanstalt Fuer Weideraufbau (cassa per la ricostruzione), istituto tedesco che fu utilizzato per favorire la ricostruzione postbellica e la riunificazione tedesca ed i cui bilanci sono segregati da quelli dello Stato, di fatto permettendogli di accollarsi assets di dubbio valore (da valorizzare) e fin anche debiti (vedasi nota xi): per questa ragione la CDP Italiana non avrebbe da temere strali europei facendo circa la stessa cosa. In effetti per la CDP sarebbe addirittura più semplice leveraggiare assets dati in gestione, visti anche gli altri assets che ha in pancia (deposito postale).

Vale inoltre la pena di definire i contorni della frase “gestito professionalmente”, in relazione alla valorizzazione degli assets conferiti al veicolo di gestione: in riguardo a ciò aggiungo dettagli nelle note, in calceix.

Si ricordi inoltre che, chiaramente, lo scopo di detto prestito di solidarietà, di fatto simile ai prestiti di guerra di oltre 80 anni or sono (tanto per ricordare che gli effetti di questa crisi economica sono certamente assimilabili ad un guerra in termini di distruzione di valore e di benessere), implicherebbe una probabile uscita dal sistema euro ed il ritorno alla lira, ossia il prestito potrebbe essere restituito tendenzialmente ma non necessariamente in lire a seconda del comportamento della Germania, vedasi oltre. Quindi la cosa importante da sottolineare è che tale prestito, sebbene remunerato, sarebbe tendenzialmente restituito dallo Stato ai cittadini in una valuta più debole dell’euro: in tale caso, potendo stampare moneta, il problema della restituzione non si porrebbe in quanto basterebbe azionare le presse, un po’ come stanno facendo USA, Giappone, Svizzera, UK (ossia seguendo l’esempio mica del Burundi, con tutto il rispetto per il paese africano). E coloro che dicono che così facendo partirebbe l’inflazione italiana rispondo che è tutto da vedere: a parte il fatto che nessuno è in grado di dimostrare che avere un po’ di inflazione sia negativo – negli UK è stata tra il 4 ed 5% nel periodo giugno 2011-Gennaio 2012 e nessuno mi sembra si sia lamentato, addirittura la sterlina si è rivalutata di recente -, ritengo di non essere il solo ad affermare che con una domanda interna depressa come quella italiana non è assolutamente detto che creare moneta generi inflazione nel medio termine, nel lungo termine si vedrà (ma anche lì si sarebbe in buona compagnia, quella degli Stati citati sopra).

Va precisato comunque che tutti i beni messi a garanzia del prestito richiesto ai cittadini sarebbero assets reali, ossia poco importa la valuta in cui li si misura: se il mercato funziona tali assets riallineerebbero il proprio valore al quello di mercato, ossia al valore reale ed a maggior ragione in presenza di inflazione. Notasi inoltre che molto di essi, ENEL ed ENI certamente ma anche molte aziende della galassia Finmeccanica, sono dei veri propri gioielli che brillano a confronto dei competitors internazionali di settore.

A corollario di quanto sopra esposto, si noti che potrebbe non essere strettamente necessario tornare alla lira nel momento in cui la Germania, nume tutelare dell’austerity made in EU, a fronte della minaccia di uscire dall’euro da parte dell’Italia decida di scendere a miti consigli e permetta una sostanziale e decisa flessibilizzazione dei principi di Maastricht e del fiscal compact con lo scopo di permettere al Belpaese di innescare vera crescita (e non quella da copertina del duo Letta Saccomanni) e quindi di ripagare il debito senza affamare i propri cittadini ed annientando/alienando le proprie imprese a vantaggio della Germania.

Possiamo dunque concludere che esistono numerose proposte per una imposta patrimoniale generalizzata sul settore privato: possiamo ricordare quella di DIW a cavallo tra il 2012 ed il 2013, quella di Commerzbank pubblicata sull’Handelsblatt a marzo di quest’anno, poi le “italiane” di Capaldo e Monorchio, quella sebbene vaga dell’FMI, la bomba di Giuliano Amato di circa due anni or sono. Insomma, esistono numerose proposte che si fondano sempre sul far fluire denaro dal settore privato, in avanzo, al pubblico, in deficit. Tutte hanno i loro pro ed i loro contro ma di fatto lo scopo è sempre quello di restare nell’euro. Dunque, di principio sono tutte accettabili sebbene non necessariamente condivisibili, fatta salva una discriminante sull’ipotesi di partenza. Il problema che voglio sollevare è appunto questo: tutte le proposte di reale o pseudopatrimoniale sono state costruite ipotizzando di restare nell’euro. Perchè non si pensa ad una misura simile ma alternativa a rimanere nella moneta unica, ossia con lo scopo di eventualmente uscirne, proposta che per altro sarebbe un mero prestito in quanto una volta usciti non ci sarebbero problemi a stampare moneta per restituire il capitale (in lire)? E questo soprattutto se il costo associato rischia di essere circa lo stesso! Questo è lo scopo del presente articolo: sono certo che costringendoli all’angolo i tedeschi, essi avrebbero tutto l’interesse a scendere a miti consigli. Loro sono così: se dici sempre sì ti asfaltano ma per poter eccepire bisogna presentare validi argomenti. E dunque ben si spiega il comportamento della Cancelleria degli scorsi due anni, stanno certamente pensando che basta attendere che gli stupidi mediterranei si facciano soffocare dal debito senza reagire (never understimate the power of doing nothing….). I tedeschi sono dei duri, li stimo in questo, ma da italiano questo atteggiamento pur comprensibile resterà sempre inaccettabile: difficilmente l’Italia sarebbe stata in grado di mettere scientemente alla fame un paese come la Grecia per via del debito.

In ogni caso è indubbio che la mossa della patrimoniale per uscire dall’euro metterebbe la Germania nelle condizioni di dover necessariamente reagire al fine di mantenere la moneta unica mentre oggi, non pressata da governi sudeuropei cooptati al potere centrale ( ad esempio quello italiano di E. Letta, per non parlare di quello del professor Mario Monti…), le basta attendere, osservando la lenta agonia del più grande competitor manifatturiero Continentale, in attesa di smembrare l’avversario trasformandolo in un paese serbatoio di consumatori e di manodopera a basso costo. E realizzando di fatto il progetto nazista di Europa Comune di W. Funkx

Quella presentata sopra è una proposta iniziale, possiamo dire anche un indirizzo nemmeno tanto provocatorio viste le condizioni dell’economia italiana e dell’atteggiamento predatorio dei presunti partners europei. Comments welcome, più si discute su questo argomento più l’autore è contento. O, detta con pragmatismo, diamoci da fare ed elaboriamo simulazioni da presentare alla politica come proposta reale, io sono disponibile.

Grazie del Vs. contributo

Mitt Dolcino

____________________

Referenze e Note:

i https://scenarieconomici.it/dimenticate-lfmi-la-germania-vuole-per-litalia-una-patrimoniale-con-il-fine-di-abbassare-il-debito-pubblico-ecco-una-prima-analisi/

– A Wealth Tax on the Rich to Bring down Public Debt? Revenue and Distributional Effects of a Capital Levy, S. Bach et al, DIW Berlin, pubbl. 397/2011

– Capital Levies—A Step Towards Improving Public Finances in Europe, S. Bach, DIW Economic Bulletin 08.2012

iii https://scenarieconomici.it/achtung-il-fmi-suggerisce-un-prelievo-del-10-su-tutti-i-conti-correnti-delleurozona/

iv https://scenarieconomici.it/programma-sovranista-proposto-al-m5s-il-deputato-materiaprimista-e-lindipendenza-energetica/

v https://scenarieconomici.it/diciamola-tutta-mario-monti-ha-fatto-un-disastro-ecco-perche/

vi https://scenarieconomici.it/rapporto-nomura-euro-exit-and-breakup-legal-risk-contingency-planning-and-uncertainty/ (rapporto Nomura, sezione di analisi del debito tra Domestic e non)

vii In tale proposta non si tiene per altro in considerazione che, parallelamente, sarebbe possibile per le banche italiane fare uno swap tra Bund tedeschi eventualmente presenti nel loro portafogli e BTP italiani, di fatto riducendo la necessità di eventuali misure di contenimento per gli istituti di credito

viii Ed è per questo che chi scrive ritiene esista una sorta di frenesia a fare alienare i campioni nazionali detenuti dallo Stato, in particolare Eni, Enel, Finmeccanica ed il complementare interesse di competitors stranieri – soprattutto europei –

ix La proposta potrebbe essere come segue: si dovrebbero nominare una ventina o più di managers esperti e riconosciuti mondialmente nella gestione di assets, con nomina effettuata da una commissione composta da studiosi, cattedratici, uomini di scienza italiani che maggiormente si siano distinti nel mondo per le competenze nei vari settori di appartenenza (che so io, nobel prize winners, ricercatori, medici, fisici etc.). Per la gestione delle quotate andrebbero bene degli activist managers da mettere nei vari CdA, rispettando i mandati di gestione (che dovrebbero essere finalizzati a valorizzare gli assets senza alienarli, mantenendo la “testa” aziendale in Italia). Chiunque abbia ricoperto cariche politiche negli ultimi 25 anni dovrebbe essere escluso sia dal management che dalle commissioni di scelta dei gestori, oltre che dal comitato per le remunerazioni. Da tale ventaglio di gestori si dovrebbero poi scegliere quelli da assegnare in modo casuale ai vari sotto-portafogli di asset, essendo questi ultimi costruiti per essere il più possibile omogenei. Sostanzialmente si seguirebbe l’esempio della nomina del doge di Venezia (dove il doge veniva scelto casualmente da un ventaglio di nomi proposti). La remunerazione dei gestori dovrebbe essere per una parte fissa (piccola proporzione) e per un’altra variabile (grande proporzione) in funzione del raggiungimento di obiettivi di redditività, proprio come si fa per un’azienda. Non avrei paura di pagare anche decine di milioni di premio a gente che genera estremo valore (bonus pagabile anche in natura, che so, un appartamento in piazza di Spagna esente da tutte le tasse di possesso per i prossimi 25 anni, o qualcosa del genere – in ogni caso sarebbe necessario creare una commissione indipendente per la remunerazione, in funzione della composizione dei vari sottoportafogli e non dei managers agli stessi allocati -). In ultimo, il benchmark per la determinazione della retribuzione variabile dovrebbe essere un mix di due fattori: la redditività target del totale portafoglio, finalizzata a pagare almeno l’interesse da corrispondere a coloro che hanno concesso il prestito allo stato (ossia nel caso sopra citato, almeno l’1,5% annuo), e la media del rendimento di tutti i gestori dei vari sottoportafogli con il fine di metterli in competizione l’uno con l’altro. Chiaramente ogni sottoportafoglio sarebbe gestito da almeno due managers con decisione di investimento congiunta (principio dei quattro occhi o più). In ultimo, gli assets non sarebbero alienabili ma certamente concessionabili fino ad un massimo di 15/18 anni.

– “Europäische Wirtschaftsgemeinschaft”, – Berlin 1942, The Society of Berlin Industry and Commerce and the Berlin School of Economics – Editore: Haude & Spener, 1943 / Berlin – WorldCat OCLC number: 31002821

– Limes 4/2011 “La Germania tedesca nella crisi dell’euro, [http://temi.repubblica.it/limes/la-germania-tedesca-nella-crisi-delleuro/27080 ]“: analisi del documento da parte della rivista italiana di geopolitica

xi A Berlino conti leggeri grazie al veicolo KfW, Alessandro Merli, Il Sole 24 Ore, 24 luglio 2012: in questo documento viene introdotto un concetto essenziale, ossia il fatto che la Germania abbia “parcheggiato” anche liabilities in tale veicolo evitando quindi un incremento del debito statale.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La cinese Weichai rivela un motore diesel con un’efficienza del 53,09% da record

La Cina vicina al lancio del proprio bombardiere H-20, ma gli USA non sono impressionati

Primi effetti delle sanzioni: la raffineria Orlen cancella i contratti d’acquisto dal Venezuela

Namibia: grande scoperta petrolifera di GALP, mentre si ferma la crescita dei prezzi

Pingback: Patrimoniale per Uscire dall’Euro pagando il Debito Estero: sarebbe un Prestito richiesto ai Cittadini. E costerebbe quanto la Patrimoniale che la Germania vuole imporre all’Italia… | Delusi Traditi e Incazzati

Pingback: Patrimoniale per Uscire dall’Euro pagando il Debito Estero: sarebbe un Prestito richiesto ai Cittadini. E costerebbe quanto la Patrimoniale che la Germania vuole imporre all’Italia… | Delusi Traditi e Incazzati

Pingback: Patrimoniale per Uscire dall’Euro pagando il Debito Estero: sarebbe un Prestito richiesto ai Cittadini. E costerebbe quanto la Patrimoniale che la Germania vuole imporre all’Italia… | Delusi Traditi e Incazzati

Pingback: Patrimoniale per Uscire dall’Euro pagando il Debito Estero: sarebbe un Prestito richiesto ai Cittadini. E costerebbe quanto la Patrimoniale che la Germania vuole imporre all’Italia… | Delusi Traditi e Incazzati

Pingback: Patrimoniale per Uscire dall’Euro pagando il Debito Estero: sarebbe un Prestito richiesto ai Cittadini. E costerebbe quanto la Patrimoniale che la Germania vuole imporre all’Italia… | Delusi Traditi e Incazzati

Pingback: Patrimoniale per Uscire dall’Euro pagando il Debito Estero: sarebbe un Prestito richiesto ai Cittadini. E costerebbe quanto la Patrimoniale che la Germania vuole imporre all’Italia… | Delusi Traditi e Incazzati

Pingback: Considerazioni sull’Opportunità di Misure Straordinarie per la Riduzione del Debito pubblico italiano | Scenarieconomici.it

Pingback: Considerazioni sull'Opportunità di Misure Straordinarie per la Riduzione del Debito pubblico italiano