Euro crisis

VISCO E LA BAD BANK PER GLI AMICHETTI: COLLETTIVIZZARE LE PERDITE DEI BANCHIERI PRIVATI (non performing loans parte 2)

Facciamo seguito alla parte prima del presente articolo, intitolata “Italia: non performing loans” segnalando che anche ieri Ignazio Visco, il Governatore della Banca d’Italia, è tornato a ripetere un mantra che a quelli curiosi come me, sinceramente, fa davvero paura:

“liberiamo le banche dalle sofferenze”!

Dunque, prima si privatizzano le banche, affinché siano più efficienti e svincolate dal controllo politico. Esse, pertanto, cessano di creare moneta sul territorio secondo le esigenze dell’economia locale per diventare aziende private che debbono fare utili e creare ricchezza per gli azionisti.

Al fine di aumentare la redditività dei bilanci bancari si concede loro di operare in modo speculativo, rimpendo il secolare tabù delle banche commerciali rispetto alle banche d’investimento, senza riguardo per l’entità dei rischio assunto. Di fatto si consente al management di perseguire la massima redditività (elevata ed immediata) onde soddisfare le esigenze non del semplice capitalismo ma di quello finanziario (le borse).

Il tutto, piano piano, genera sconquassi a livello di sistema bancario d’inenarrabile dimensione.

E quale soluzione t’inventano i geni della nazione? Vaticinano l’intervento dello stato per risolvere il problema: far ripartire misere assunzioni, spesso sottopagate, rende ONESTO ED INTELLETTUALMENTE MORALE SCARICARE SULLE TASSE LE PERDITE PRIVATE GENERATE DAL SISTEMA.

Troppo facile caro Governatore! Lei e i suoi predecessori sapevate tutto! Non serviva un pezzo del FMI per sapere che:

intere regioni, la cui economia non era competitiva già al tempo della lira, una volta entrate in euro sarebbero definitivamente collassate a causa dell’assenza dei trasferimenti nord-sud caratteristici dell’OCA IMPERFETTA (per la sopravvivenza delle comunità come noi le abbiamo sempre conosciute).

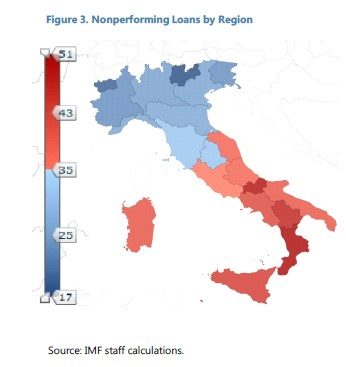

Creare una bad bank dove scaricare i NON PERFORMING LOANS, che sappiamo esser all’incirca il 30% dei prestiti concessi alle aziende italiane dal sistema bancario, di fatto significa COLLETTIVIZZARE LE PERDITE evitando che paghi chi ha creato il danno.

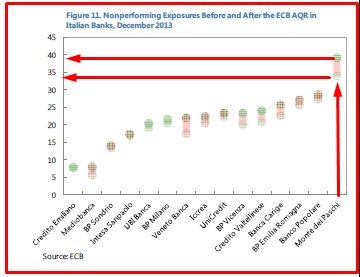

Ad esempio, sempre il FMI, segnala che tra le banche peggio messe come NPL abbiamo guarda caso il MPS, frutto di quel ABBIAMO UNA BANCA di PIDDINA

memoria:

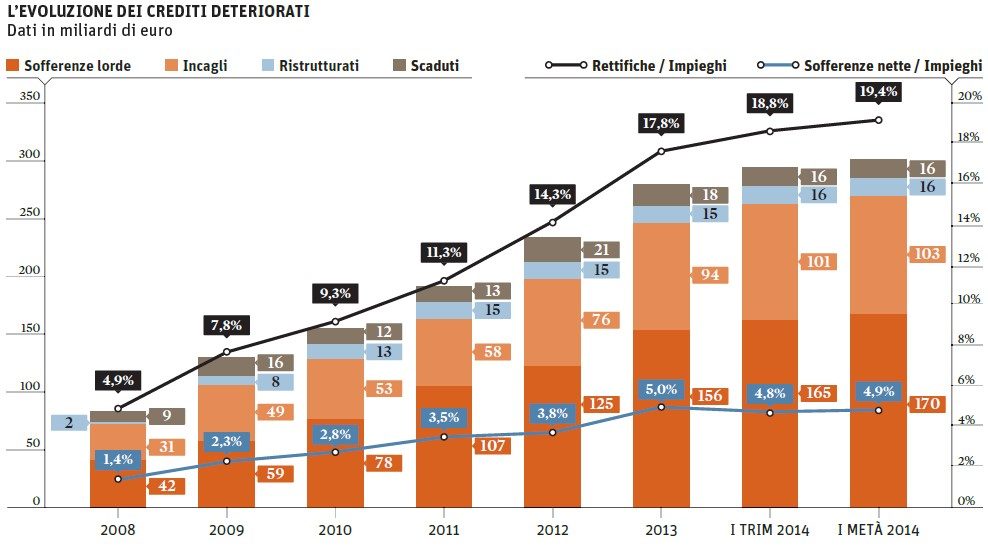

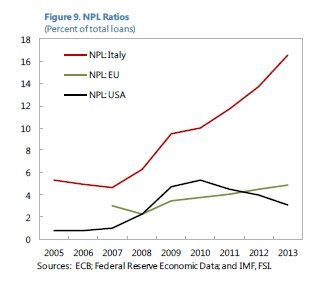

I Non Performing Loans sono cresciuti del 20% l’anno dal 2008, raggiungendo la ragguagliabile cifra di 333 miliardi di euro a giugno 2014 (il 24% del PIL e il 16.8% dei prestiti totali).

La peggior categoria dei NLP, le SOFFERENZE, sono cresciute di più ed ora registrano più di metà del totale dei Non Performing Loans. Comparando i dati italiani con quelli europei in italia l’indice NLP è QUATTRO VOLTE PIU’ GRANDE E VELOCE IN ITALIA RISPETTO ALLA MEDIA UE.

E ora cosa vorrebbe fare il FMI, che poi è quanto desidera VISCO per i suoi amichetti?

Una bad bank che PAGHI con denaro pubblico (ovvero tasse) il costo della ristrutturazione del sistema bancario, questo è il senso del suo “Lo stato intervenga per liberare le banche dalle sofferenze”!.

Dov’erano lui ed i suoi predecessori quando il sistema creava crediti dubbi (elargendo prestiti a piene mani ad amici, amici degli amici e in zone assolutamente NON PERFORMANTI causa Euro)?

Noi contribuenti dovremmo sopportare nuove tasse e/o colossali tagli per accollarci i rischi di una nuova realtà in cui il sistema scarica tutta la melma che l’EURO ha determinato. Il tutto, ovviamente, a fronte della remota possibilità di continuare con la CRESCITA A DEBITO (grazie al credito erogato ad imprese e aziende)?

I Bancari (non banchieri…..bancari) sbagliano e i cittadini pagano? Ma nel capitalismo non vigeva la regola del “chi sbaglia paga” e della “selezione naturale” delle imprese sul mercato? Ah gia! Nel capitalismo finanziario in realtà le cose sono leggermente differenti! Nel capitalismo finanziario il sistema è semplice, perde il pubblico e vince sempre il privato. Essendo il sistema NON REGOLABILE da una scrivania (come quella di Visco), Bankitalia NON E’ IN GRADO di salvare il sistema bancario (anzi, forse non sarebbe in grado di salvare neanche una qualunque banchetta, si pensi alla BPS) e poiché i tassi sui mercati saliranno quando il Q.E. avrà riportato l’inflazione al 2% medio in eurozona ci sarà da ridere circa i costi della provvista bancaria SE continueremo con la difesa ad oltranza dell’EURO (che ricordiamo è una moneta interbancaria)! Visco l’ha capito e siccome sa che IN ALTO TIRA VENTO, ha pensato bene di correre ai ripari per tempo !

AD MAIORA

Maurizio Gustinicchi

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Quando a Maastricht a Carli tremò la mano

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte