EconomiaUSA

USA: Il PIL vola a +3,8% grazie ai consumatori. Che farà ora la Federal Reserve?

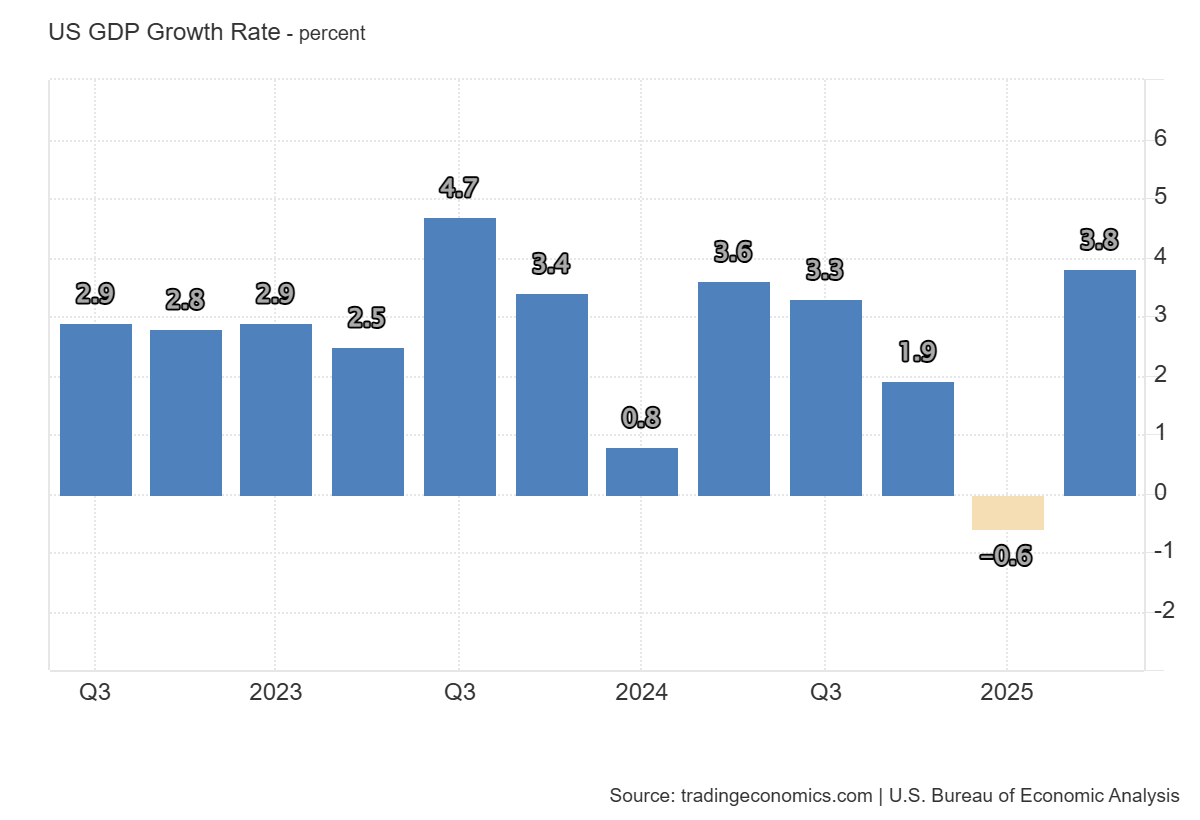

L’economia USA sorprende con una crescita del 3,8% nel secondo trimestre, spinta dai consumi record. Ma i dati solidi creano un dilemma per la Fed, che potrebbe frenare sui prossimi tagli dei tassi d’interesse.

L’economia americana, che qualcuno dava per zoppicante, mostra i muscoli e sorprende tutti. Secondo la revisione finale del Dipartimento del Commercio, il Prodotto Interno Lordo (PIL) degli Stati Uniti è cresciuto a un ritmo annualizzato del nel secondo trimestre del 2025. Un dato non solo robusto, ma anche superiore alle stime precedenti che si fermavano a un già solido .

Questo balzo in avanti segna una netta inversione di tendenza rispetto al primo trimestre, quando l’economia si era contratta dello , subendo le conseguenze delle turbolenze legate alle guerre commerciali volute dall’amministrazione Trump.

Ecco il relativo grafico ripreso da Tradingeconomics:

Il Motore Inarrestabile: Il Consumatore Americano

Ancora una volta, a trainare la locomotiva a stelle e strisce è stato il poderoso consumatore americano. La spesa al consumo ha registrato un’accelerazione notevole, crescendo a un tasso del , un netto miglioramento rispetto al timido del primo trimestre e ben al di sopra della stima precedente dell’ .

Come ha sottolineato Priscilla Thiagamoorthy, economista senior di BMO, “questo è un aumento significativo rispetto alle stime precedenti, grazie al potente consumatore”. In pratica, nonostante i venti contrari dei dazi e un mercato del lavoro che rallenta, gli americani hanno continuato ad aprire i portafogli.

Ecco i dati salienti della spesa:

- Spesa per i servizi: Aumentata a un ritmo annuale del , più del doppio rispetto alla stima precedente dell’ .

- Spesa totale al consumo: Cresciuta del .

Questa resilienza suggerisce che l’economia, dopo il forte rimbalzo post-pandemico, continua a reggere bene, anche se all’orizzonte si profila un rallentamento.

Che farà la Federal Reserve?

Questi dati, più forti del previsto, rischiano di complicare i piani della Federal Reserve. La banca centrale americana ha appena effettuato il primo taglio dei tassi del 2025, riducendo il suo tasso di riferimento di un quarto di punto, e aveva lasciato intendere che altri due tagli potessero arrivare entro la fine dell’anno.

Il presidente della Fed, Jerome Powell, aveva giustificato la mossa indicando un indebolimento del mercato del lavoro. Ora, con un’economia che cresce al , la necessità di ulteriori stimoli monetari diventa meno evidente.

Bill Adams, capo economista di Comerica Bank, è stato chiaro: dopo i dati di oggi, “la giustificazione per tagli consecutivi non è più così scontata”. Gli occhi sono ora puntati sul dato preferito dalla Fed per misurare l’inflazione, l’indice dei prezzi PCE, in uscita venerdì, che potrebbe essere decisivo per le prossime mosse di politica monetaria.

Il “Trucco” Contabile dietro la Crescita

Tuttavia, analizzando i dati più a fondo, emergono delle sfumature. Il crollo del PIL nel primo trimestre era stato causato principalmente da un’impennata delle importazioni, che vengono sottratte dal calcolo del PIL. Le aziende si erano affrettate a importare beni prima che Trump imponesse nuove tasse.

Nel secondo trimestre, è accaduto l’esatto contrario:

- Le importazioni sono crollate a un ritmo del . Questa diminuzione, da un punto di vista puramente contabile, ha contribuito alla crescita del PIL per oltre 5 punti percentuali.

- Gli investimenti privati sono diminuiti, con un calo del negli investimenti residenziali.

- Le scorte delle imprese in calo hanno sottratto oltre punti percentuali alla crescita.

- La spesa del governo federale è scesa del .

In sintesi, se si escludono le componenti più volatili come importazioni e scorte, la forza di fondo dell’economia appare solida ma meno spettacolare. Stephen Stanley di Santander nota che la crescita media nella prima metà del 2025 è stata dell’ : “non eccezionale, ma molto meglio di quanto si pensasse inizialmente”.

La politica dei dazi di Trump, pensata per proteggere l’industria americana, sta chiaramente introducendo una forte volatilità nei dati economici. Il Dipartimento del Commercio pubblicherà la sua prima stima della crescita del terzo trimestre il 30 ottobre, e solo allora avremo un quadro più chiaro della traiettoria reale dell’economia USA.

Domande e Risposte per i Lettori

1) Perché il PIL è cresciuto così tanto se gli investimenti delle aziende e la spesa pubblica sono diminuiti? La crescita del è stata trainata principalmente da due fattori. Il primo è la robusta spesa dei consumatori, che rappresenta la parte più grande dell’economia USA e che è aumentata più del previsto. Il secondo è un fattore quasi “contabile”: un crollo delle importazioni. Poiché le importazioni sono un valore negativo nel calcolo del PIL (PIL = Consumi + Investimenti + Spesa Pubblica + Esportazioni – Importazioni), una loro drastica riduzione fa aumentare matematicamente il risultato finale, anche senza un aumento della produzione interna. Questo effetto ha mascherato la debolezza degli investimenti e della spesa governativa.

2) Cosa significa questo dato per la politica monetaria della Federal Reserve e, di conseguenza, per i mercati finanziari? Un’economia che cresce a un ritmo così sostenuto rende meno urgente per la Federal Reserve continuare a tagliare i tassi d’interesse. La Fed taglia i tassi per stimolare un’economia debole. Se l’economia si dimostra forte da sola, la banca centrale potrebbe decidere di fermarsi o di rallentare il ritmo dei tagli. Per i mercati finanziari, questo potrebbe significare meno “benzina” monetaria a sostegno dei prezzi delle azioni e un possibile rafforzamento del dollaro, con tutte le conseguenze del caso per l’economia globale.

3) La crescita americana è quindi solida e sostenibile nel tempo? È una domanda complessa. Da un lato, la forza dei consumatori è un segnale molto positivo che indica fiducia. Dall’altro, il calo degli investimenti privati, specialmente nel settore immobiliare, è un campanello d’allarme, perché gli investimenti di oggi determinano la capacità produttiva e la crescita di domani. Inoltre, gran parte del risultato del secondo trimestre è dovuto alla volatilità del commercio internazionale indotta dai dazi. La crescita media del primo semestre, pari all’ , offre forse un quadro più realistico: un’economia che tiene, ma non sta correndo a ritmi eccezionali.

Fusione nucleare: risolto il mistero del “tubo di scappamento” nei reattori Tokamak

La Cina supera gli Stati Uniti nella produzione di sottomarini nucleari: i nuovi dati dell’IISS

Seul rompe le righe: il distacco dagli USA, l’occhiolino a Pechino e la grande incognita Trump

La fine delle catene di approvvigionamento globali? Il MIT stampa un intero motore elettrico in 3D

You must be logged in to post a comment Login