AttualitàEconomia

USA: il debito dei consumatori al massimo, e con questo anche gli oppressivi interessi passivi

L’economia ci dice che l’economia cresce soprattutto tramite l’incremento dei consumi al dettaglio. Il problema è che questa crescita continua deve essere alimentata dall’aumento dei redditi personali, altrimenti succede qualcosa di poco piacevole al consumatore, soprattutto al suo portafoglio.

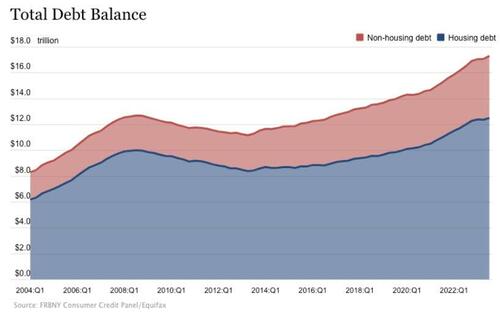

Secondo gli ultimi dati della Federal Reserve di New York, il debito totale delle famiglie è aumentato di 228 miliardi di dollari nel terzo trimestre, stabilendo un nuovo record di 17,29 trilioni di dollari.

L’aumento dei saldi delle carte di credito ha aperto la strada, aumentando del 4,7% fino alla cifra record di 1,08 trilioni di dollari. Anno su anno, il debito delle carte di credito è aumentato di 154 miliardi di dollari. Si tratta dell’aumento annuale più grande dal 1999.

Il problema più grande è il doppio problema dell’aumento del debito e dell’aumento dei tassi di interesse. I tassi di interesse medi delle carte di credito hanno eclissato il precedente record del 17,87% mesi fa. Il tasso medio annuo (TAEG) è attualmente pari al 20,72%.

Secondo il Consumer Financial Protection Bureau, nell’ultimo anno gli americani hanno pagato 130 miliardi di dollari tra interessi e commissioni sulle loro carte di credito. Questo è stato l’importo più grande mai registrato.

Quando i prezzi sono saliti alle stelle lo scorso anno, gli americani hanno bruciato i loro risparmi per far quadrare i conti. Il risparmio aggregato ha raggiunto il picco di 2,1 trilioni di dollari nell’agosto 2021. A giugno, la Fed di San Francisco ha stimato che il risparmio aggregato fosse sceso a 190 miliardi di dollari.

In altre parole, gli americani hanno divorato 1.900 miliardi di dollari di risparmi in soli due anni.

Poi si sono rivolti alle carte di credito.

“Le persone devono affrontare questa situazione in qualche modo. Dopo aver sprecato i risparmi per acquistare gli elementi essenziali, fanno quello che viene dopo: trovare fonti per prendere in prestito”, ha detto ad ABC News il professore di finanza dell’Università di Villanova, John Sedunov.

Secondo MarketWatch, “gli americani sembrano fare più affidamento sul debito per pagare i loro acquisti. Stanno anche utilizzando più piani “acquista ora e paga dopo”, cioè il credito a consumo a brevissimo termine.

Anche il consulente per la ricerca economica della Fed di New York, Donghoon Lee, ha attribuito la resilienza dei consumatori americani a Visa e Mastercard, cioè al prestito al consumo più costoso e sensibile alla variazione dei tassi. I saldi delle carte di credito hanno registrato un forte balzo nel terzo trimestre, in linea con la forte spesa dei consumatori e la crescita del PIL reale”.

Il presidente di Debt.com Howard Dvorkin ha dichiarato alla CNBC: “I consumatori mantengono e sostengono il loro stile di vita utilizzando il debito della carta di credito”. In altre parole, la crescita economica di cui il presidente Biden e altri continuano a vantarsi è semplicemente una funzione del prestito.

Ciò non è esattamente indicativo di un’economia sana e non è sostenibile.

La spesa dei consumatori, che tutti sappiamo essere la base del PIL, è in realtà sostenuta dal debito delle carte di credito e forse non è sostenibile”, ha detto alla ABC News la professoressa di economia dell’Università americana Mary Hansen.

Ci sono alcuni segnali che indicano che la spesa sfrenata alimentata dal debito sta rallentando. Dopo essere aumentata di oltre il 13% ad agosto, la crescita del credito rotativo (principalmente i saldi delle carte di credito) è rallentata al 2,9% a settembre, secondo gli ultimi dati sul credito al consumo della Federal Reserve. Ciò potrebbe segnalare un significativo rallentamento della spesa. Ciò significherebbe la fine della mitica crescita economica “forte”.

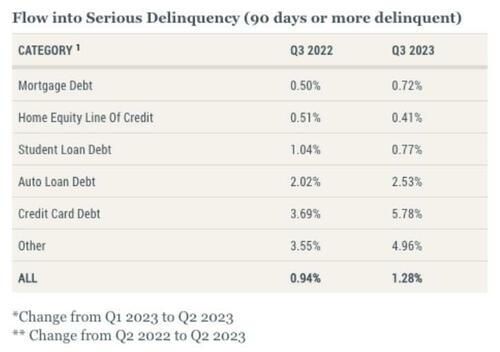

Non solo, anche il tasso di sofferenza dei debiti sta aumentando rapidamente, come si può vedere dal successivo grafico:

Queste sofferenze non faranno altro che indebolire la posizione delle banche e delle altre istituzioni finanziarie. Se queste poi si sono finanziate con la cartolarizzazione di questi debiti rischiamo anche ripercussione in tutto il sistema finanziario.

Enigma nucleare svelato: la scoperta nel cuore dell’atomo che ridefinisce l’energia e l’origine dell’universo

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

You must be logged in to post a comment Login