Attualità

Una teoria per una moneta cassa

di Nicoletta Forcheri

Nei due appuntamenti precedenti abbiamo descritto contabilmente, e storicamente, l’origine della “moneta debito”. Tale natura di moneta debito attualmente si esprime nella discrasia tra una contabilità anacronistica – che descrive ancora la creazione monetaria come se fosse coperta dall’oro o altri beni sottostanti e quindi viene segnata come passività dell’emittente – e la procedura di emissione di tale moneta, che è fiat, cioè teoricamente senza alcun bisogno di copertura, o di riserva.

Prima di procedere bisogna capire che la moneta è fondamentalmente di natura simbolica: senza il simbolo scritturale la moneta non esiste, sia per i nostri depositi bancari, sia per il contante fisico. Si pensi al conio sulle monetine (senza il quale la monetina diventa un pezzo di metallo) e alla denominazione delle banconote (senza la quale, la banconota diventa cartastraccia). E non esisterebbe neanche per le criptovalute che si basano su una scrittura digitale cifrata, la blockchain.

Se la moneta è di natura simbolica (scritturale/contabile) significa che essa coincide con la scrittura contabile stessa che attualmente, a causa di tale discrasia, non rende conto dell’atto di creazione monetaria se non confuso con l’atto di compravendita originario di un bene, titoli del debito sovrano, obbligazioni del cliente (mutui), azioni, banconote, valute estere e persino beni e servizi da parte dell’emittente sovrano. Si potrebbe dire che sia nel mutuo sia nel deposito, ad esempio, la moneta è fantasma, e si traveste da cambiale, confondendosi con gli strumenti di pagamento (bonifico, assegno, fido, carta di credito, app. ecc.).

Pertanto una delle falle fondamentali di questo paradigma monetario è che, come scritto da KPMG nel report Money Issuance nel 2016, la creazione monetaria non è distinta dall’atto della sua immissione – che nell’attuale sistema avviene principalmente con il credito – mentre nel sistema ideale per molti keynesiani e come delineato in tale paper dovrebbe avvenire soprattutto in occasione di monetizzazione del debito, investimenti produttivi e spesa pubblica, sconti fiscali. Ogni emissione monetaria, separata dall’atto della sua emissione, diventa dunque una decisione politica in capo a un comitato tecnico che rappresenta la politica. L’hic del modello KPMG è che la moneta rimane contabilmente passività dell’emittente e quindi non esce dalla peculiarità contabile bancaria.

Altri studiosi consigliano la classificazione della creazione monetaria nell’equity. Tra questi, Costa e Bossone in “La moneta è capitale o debito di chi la emette?” (www.economiaepolitica.it del 22/01/2018), per ovviare all’errore storico e contabile d’iscrivere come passività le banconote della Banca centrale e i depositi bancari in genere, avanzano la proposta di segnare la creazione monetaria come patrimonio netto – alla stregua del versamento di capitale degli azionisti – e in particolare come i dividendi non distribuiti.

Anche in questa soluzione però si continua a segnare al passivo, cioè in “avere” dello stato patrimoniale dell’emittente, il reddito derivante dalla creazione monetaria. Infatti, come giustamente spiegato da Van Cleve in “Principles of Double Writing Book-keeping” (1913), con un ragionamento difficilmente contestabile, il patrimonio netto (capitale sociale, capitale proprio, riserve, dividendi non distribuiti) dovrebbe essere un saldo, perché differenza tra gli attivi e i passivi, e pertanto non dovrebbe proprio entrare nella somma zero tra crediti e debiti di un’azienda. Se il capitale di un’azienda è un debito nei confronti di “sé stessa”, non è un vero passivo, ma è il patrimonio di proprietà della persona giuridica titolare dell’azienda. L’errore fondamentale è quello di mettere nella stessa categoria di passività i debiti di un’azienda verso l’esterno – vere passività – e quelli verso sé stessa – proprietà.

I primi sono vere passività, le seconde sono il saldo, normalmente attivo, altrimenti l’azienda si liquida.

Poi la persona giuridica che è lo status giuridico della banca emittente è anch’essa fantomatica, perché quando si parla di una società per azioni, ad esempio, nella realtà saranno alcuni azionisti privilegiati che si attribuiranno le rendite monetarie a discapito degli altri azionisti, “minoritari” o “subordinati”. Siamo quindi nel paradigma di una moneta fantasma attribuita a una persona fantasma, fictio juris, dove alcuni azionisti o soci privilegiati si avvantaggiano di un vuoto giuridico circa la contabilità della creazione monetaria.

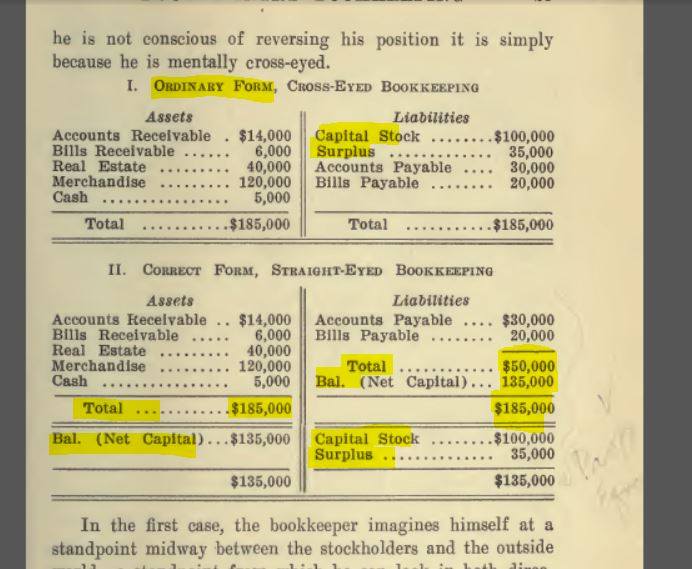

Nel primo esempio, lo stato patrimoniale attuale (1913) con il patrimonio netto (Capital stock + surplus) al passivo e in contropartita l’attività equivalente. Nel secondo caso, lo stato patrimoniale corretto secondo Van Cleve, con il patrimonio netto come SALDO. (Tratto da Principles of Double Writing Book-keeping), Van Cleve (1913).

Nel primo esempio, lo stato patrimoniale attuale (1913) con il patrimonio netto (Capital stock + surplus) al passivo e in contropartita l’attività equivalente. Nel secondo caso, lo stato patrimoniale corretto secondo Van Cleve, con il patrimonio netto come SALDO. (Tratto da Principles of Double Writing Book-keeping), Van Cleve (1913).

La partita doppia è un linguaggio figurato e binario, dare e avere: nella colonna a sinistra si mettono i debitori – dare – e a destra si mettono i creditori – avere -. È un linguaggio figurato dove tutte le voci diventano delle persone che devono dare o devono avere, debitori e creditori, ivi comprese le voci come Merce, Cassa e Capitale vengono personificate.. Non solo “tizio deve tot a caio”, ma secondo le transazioni descritte, anche la merce, la cassa e il capitale entrano nel linguaggio binario del dare e dell’avere come se fossero persone debitrici e creditrici.

Le regole della partita doppia sono fondamentalmente tre: 1) per ogni operazione c’è chi deve dare (debitore) e chi deve avere (creditore), 2) chi ha dato deve avere e chi ha avuto deve dare 3) la somma del dare e dell’avere dev’essere uguale a zero. Il primo principio è la cifra della scrittura contabile, il secondo significa semplicemente che tutto è segnato nel linguaggio contabile come se fosse debito(re) o credito(re), ivi compresa la proprietà di contanti e ori, o di immobili e stabili, che di debito e di credito non hanno niente. Il terzo principio è logico per le operazioni di dare e avere – la somma dovuta dal debitore è identica alla somma dovuta al creditore – ma diventa controintuitivo per descrivere operazioni diverse dal do ut des, come il capitale netto o la cassa.

Lo studio di KPMG-Iceland del 2017 “Money Issuance” aveva individuato il problema della moneta nella coincidenza contabile tra l’atto della creazione monetaria e l’immissione della stessa, con il primo atto di compravendita dell’emittente di valute, obbligazioni, altri titoli, persino beni e servizi. La soluzione di KPMG è però solo parzialmente valida, in quanto pur restituendo unicamente alla Banca centrale la facoltà di crearla, e a un comitato politico la decisione di farlo, continua a segnarla tra le sue passività.

Quindi mi sono posta la domanda: quand’è che la moneta non è debito per la comunità, ma è di sua proprietà? Mi è venuto in mente l’esempio che fa Luca Pacioli nel suo Trattato sulla partita doppia, quando dice che i tuoi denari contanti che hai nella tua borsa, li segni in Cassa come dovuti a te stesso, cioè la Cassa deve a me medesimo, Cassa in dare, debitrice e io medesimo in avere, creditore. La cassa deve però essere mia e in avere ci dev’essere una persona fisica, non una fictio juris. Ovvero: “Tutti li denari contanti che tu ti trovassi che fussino tuoi proprii, cioè che havessi guadagnati in diversi tempi per passato, o che ti fussino stati lassati da tuoi parenti morti, o donati da qualche principe, farai creditore te medesimo e debitore cassa”.

Quindi, mi è venuta un’illuminazione. La moneta creata va segnata nella cassa come proprietà di ogni membro della comunità. La cassa però dev’essere una banca controllata dai cittadini, di loro comproprietà, e non una Banca centrale controllata da banche private, – come ora in Italia – né controllata da uno Stato (persona giuridica) e non somma dei cittadini, come in Cina.

| Dare | Avere |

| Cassa deve dare tot | Io devo avere dalla Cassa |

| La cassa è MIA, è la mia borsa. | |

La cassa per la contabilità bancaria in Italia, secondo la Circolare 262 di Bankitalia, è la voce 10 dello Stato patrimoniale e si intitola Cassa e disponibilità liquide di cui formano parte le valute a corso legale comprese banconote e monetine estere, e i depositi a vista verso la BC (Banca Centrale) del Paese.

Estrapolato il caso ad un popolo che si autodetermini, in un territorio dato, la cassa sarà o la Banca centrale o il Tesoro, che agisca attraverso la Banca centrale come ente strumentale, suo dipartimento controllato analogamente agli altri uffici del Tesoro, e il Tesoro dovrà essere una cassa compartecipata per gli utili e il capitale da tutti i cittadini soci del paese.

La moneta sarà segnata all’attivo della cassa e come contropartita ci saranno la demografia, il patrimonio, le opere pubbliche. Ovvero il presente, il passato e il futuro di una communitas, con un criterio di produzione monetaria in parte collegato, secondo un calcolo, alla variabile demografica, al Pil e al patrimonio, e in parte deciso sovranamente per quel che riguarda i servizi e le opere pubbliche.

L’atto di creazione monetaria si distingue quindi dal credito per il fatto che la moneta creata non è titolo, ed è collocata nella cassa dell’emittente, controbilanciata dalla passività nei confronti del “sovrano” che è il Popolo.

Il Tesoro è solo la cassa del Popolo.

L’atto di creazione monetaria – qua l’emittente è il Tesoro – si distingue quindi dal credito per il fatto che la moneta creata non è titolo, ed è collocata nella cassa dell’emittente, controbilanciata dalla passività nei confronti del “sovrano” che è il Popolo. Il Tesoro è solo la cassa del Popolo.

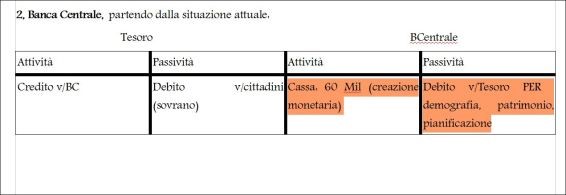

Contabilità corretta per una moneta fiat non debito. La creazione monetaria è iscritta nella cassa della BC (agente o ufficio del Tesoro controllato analogamente), in contropartita al debito della stessa creazione nei confronti del Tesoro, il quale la iscrive come credito, e in contropartita come debito nei confronti dei cittadini sovrani. Si è rovesciata la piramide!

La moneta non sarà più coperta da beni a riserva ma sarà destinata agli umani che con il loro lavoro invereranno il valore monetario. Non solo: tale moneta sarà “solida” in quanto sarà comunque garantita da un patrimonio compartecipato che sarà non già sottostante della moneta, ma scopo della produzione monetaria: la sua formazione e la sua messa in valore per il bene di tutti i cittadini. Questo è il vero cambiamento di paradigma, se si esce dalla moneta ontologicamente e contabilmente debito.

Solo una volta che la moneta è stata segnata nella cassa giustificata – non coperta – dal numero di cittadini e dalle opere da effettuarsi, potrà essere immessa nella società in forma di 1) Reddito di compartecipazione agli utili a tutti i soci cittadini 2) Spese per la manutenzione del patrimonio del Paese e per investimenti e servizi 3) Nel circuito del credito.

Una quota della moneta creata entrerà dunque nei circuiti creditizi, ma a differenza dal credito attuale le banche commerciali presteranno solamente gli importi che avranno ricevuto dalla Cassa dei cittadini (Tesoro o Banca centrale), entrando veramente nella Cassa della banca commerciale in contropartita di un debito verso il Tesoro o la Banca centrale, a sua volta debito nei confronti dei cittadini.

Al momento dell’accensione del mutuo, la banca commerciale sostituirà la moneta in cassa oggetto del prestito con un credito, mentre al passivo rimarrà l’importo dovuto al Tesoro (o alla Banca centrale) che lo deve ai cittadini, contrariamente a quanto avviene oggi dove il passivo è nei confronti del cliente mutuatario.

Ciò significa che quando un cittadino riceverà un reddito di compartecipazione o una somma per un mutuo, la moneta che riceverà – in qualsiasi forma compreso un deposito – sarà veramente nella sua cassa, e non come oggi che ex art 1834 i depositi sono di proprietà della banca, e quindi un credito del cliente. Il paragone è quello delle cassette di sicurezza, dove i valori messi dentro sono contabilizzati come nostri, e non come un debito della banca, con una gestione separata del conto: poco importa che la moneta sia fisica, elettronica, digitale, di plastica… se viene segnata come cassa di chi la detiene significa che non è dell’emittente, anche se oggetto di un mutuo e dovuta in rate per la restituzione.

In questo modo si risolve la peculiarità contabile rilevata da Richard Werner dove le banche – contrariamente alle aziende normali – quando erogano una somma, ad esempio con un prelievo o un bonifico da banca a banca, non riducono l’attivo di cassa ma riducono la passività segnata per il deposito. Le banche, con tale correzione contabile, saranno costrette a detrarre veramente dalla cassa la somma erogata, e diventerebbero veramente le intermediarie che dovrebbero essere. E infine: al rimborso del mutuo la somma rientrerebbe nella cassa della banca – cancellando il credito della banca – ma rimarrebbe il debito verso la cassa dei cittadini (direttamente il Tesoro, oppure la Banca centrale per conto del Tesoro) fin quando non detrarrà la somma dalla cassa per restituirla ai propri sovrani cittadini attraverso la loro cassa comune, il Tesoro.

Nicoletta Forcheri@ Ottobre 2020

L’illusione del lusso faraonico: le ossa risorte delle principesse egizie svelano una vita di armi e sangue

La Francia chiude le porte agli stranieri: stretta d’urgenza sulle aziende strategiche. Rischio “Unione Sovietica”?

Piazza Affari vola oltre quota 900 miliardi: quasi 400 miliardi in più dall’inizio del governo Meloni

Petrolio, l’India ignora i veti USA e fa il record con la Russia: oltre il 55% del greggio arriva da Mosca