Attualità

Un Hedge Fund attacca lo Yen: vuole imitare Soros con Lira e Sterlina nel 1992

BlueBay Asset Management – uno dei maggiori hedge fund al mondo – si prepara a diventare il George Soros di questa generazione, coinvolto in una dura battaglia contro la Bank of Japan. Ricordiamo che George Soros attaccò Lira e Sterlina , speculando sulla loro sopravvalutazione e portando le due banche centrali a capitolare e svalutare, nel 1992. A noi questa speculazione costò miliardi e il furto notturno del governo Amato.

Mentre la BOJ intensifica i tentativi di tenere sotto controllo i rendimenti obbligazionari, stabilizzando il rendimento del titolo di stato giapponese allo 0,25%, BlueBay scommette che la banca centrale sarà costretta ad abbandonare una politica sempre più divergente da quella dei suoi omologhi globali. Facendo eco a ciò che abbiamo detto solo pochi giorni fa, Mark Dowding, chief investment officer di BlueBay con sede a Londra, ha affermato che il cosiddetto controllo della curva dei rendimenti da parte della BOJ è “insostenibile”. Per ora la Banca Centrale Giapponese sembra comunque in grado di controllare i tassi.

In un’intervista rilasciata a Bloomberg lunedì scorso, Dowding, la cui società gestisce circa 127 miliardi di dollari tra hedge fund e altri prodotti a reddito fisso, ha dichiarato: “Abbiamo una consistente posizione corta sui JGB”. BlueBay ha iniziato a shortare il debito sovrano del Giappone quando lo yen è scivolato vicino al livello di 130 per dollaro diverse settimane fa, non molto tempo dopo che avevamo scritto che “Lo yen rischia una spirale ribassista “esplosiva” con Kuroda in trappola“.

Dowding non è l’unico ad essere d’accordo con la nostra tesi principale secondo cui l’inizio della fine della MMT inizierà in Giappone: si unisce ad altri veterani del mercato come l’ex economista di Goldman “BRIC” Jim O’Neill e Seamus Mac Gorain di JPM nel prevedere che la BOJ finirà per modificare la sua posizione sui rendimenti, proprio come ha fatto la banca centrale australiana lo scorso novembre.

Come abbiamo notato lunedì, mentre i rendimenti globali sono esplosi al rialzo in vista del primo rialzo dei tassi della Fed di 75 pb dal 1994, i rendimenti delle obbligazioni giapponesi a 10 anni hanno superato il limite superiore di 25 pb dell’obiettivo della BOJ lunedì e sono rimasti a livelli elevati anche dopo che la banca centrale ha accelerato le operazioni di acquisto di obbligazioni previste e ha incluso scadenze più lunghe. In realtà poi i picchi sono rientrati , ma per gli speculatori sono segnali di debolezzaa.

“L’ultimo uomo in piedi continua ad essere la BOJ e, ad essere onesti, più il mercato attacca la Fed e la BCE, più è probabile che la forward guidance della BOJ stessa (sotto forma di YCC) finisca in modo molto disordinato, con enormi implicazioni per i tassi globali”, ha aggiunto lo stratega macro di Deutsche Bank Jim Reid in una nota di martedì ai clienti.

Anche i tassi swap sullo yen a dieci anni sono saliti, interrompendo la loro stretta relazione con i rendimenti nazionali. Con un tasso superiore allo 0,50%, i primi hanno superato la “linea di demarcazione” dello 0,25% fissata dalla banca centrale per le obbligazioni di riferimento, suggerendo che gli operatori internazionali ritengono inevitabile un aumento dei rendimenti e un cambiamento di politica in Giappone.

In realtà non è detto che il controllo della BoJ sul rendimento dei titoli di stato venga a fallire, se mai la Banca centrale può concentrarsi solo sul titolo pubblico lasciando che quelli privati aumentino, come si è visto per lo swap. questo per due motivi:

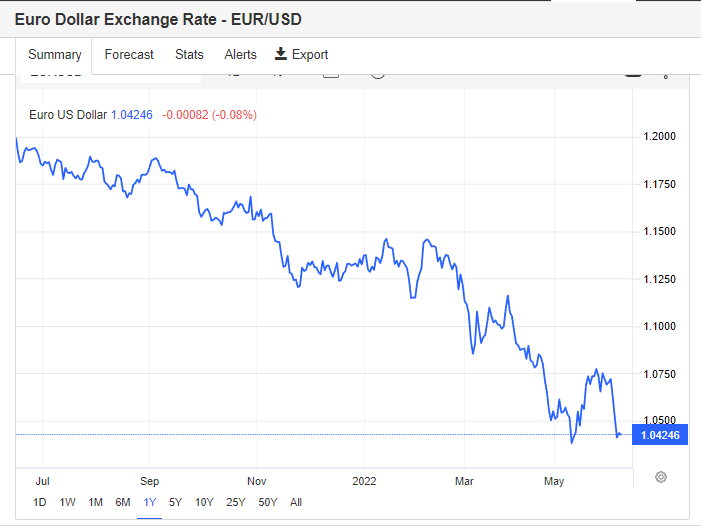

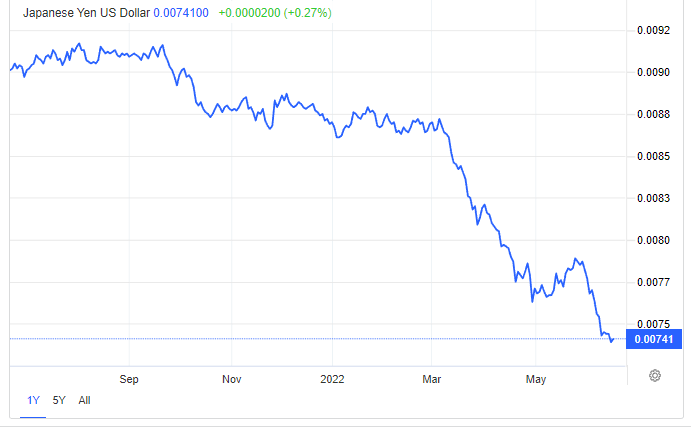

- prima di tutto la svalutazione dello Yen rispetto al dollaro è stata del 17%, non troppo dissimile da quella dell’Euro, 14%, che invece aumenterà i tassi e per il quale l’aumento NON ha portato a nessuna rivalutazione o beneficio, come possiamo vedere dai due grafici sottostanti,

- Quindi perché l’inflaizone giapponese comunque è molto più bassa rispetto a quella USA e Europea , lasciando abbondante spazio di manovra ancora alla BoJ. L’inflazione generale è al 2,5% con una core al 2,1%, qualcosa a cui guardare, ma non da terrorizzarsi.

Secondo noi il Giappone manterrà il controllo della curva dei tassi dei titoli di stato, cioè del loro rendimento, ancora a lungo, e non si muoverà se non a fronte di una forte ondata inflazionistica, simile a quella europea o nord americana. Potrebbe proteggere meno i titoli privati, portando a forti riaggiustamenti nei valori di borsa. Però questa volta la strategia Soros potrebbe non passare.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

L’ombra dell’estinzione umana: perché i vertici di Google temono il punto di non ritorno dell’IA

L’invisibile veleno quotidiano: la plastica dei cibi sta distruggendo il nostro fegato

Germania, la grande illusione immobiliare è finita: le case restano invendute e la crisi spaventa le banche