Attualità

Tassi dei titoli di stato: non basta un dato inflazionistico a farli crescere

Se tutta l’inflazione di cui si parla non avesse effetto sui rendimenti dei titoli? Perché questo è il grande dubbio che molti si stanno ponendo in materia. Ci si attendeva che qualche mese di tassi d’inflazione elevati, sia negli USA, sia in Europa, mandasse il rendimento dei titoli pubblici alle stelle e molti si stavano già preparando a svendere o, come Micheal Burry, avevano preso posizioni allo scoperto. Però, parafrasare un po’ di saggezza yiddish: l’uomo pianifica e i mercati ridono. Il massimo da inizio anno del 2021 per i rendimenti dei titoli del Tesoro a 10 anni è stato il 19 marzo, all’1,74%, per gli USA, che sono stati leggermente anticipatori. Però gli Stati uniti non sono stati i soli a vedere un andamento dei tassi piuttosto indifferente all’inflazione.

- I rendimenti dei Bund tedeschi a 10 anni hanno raggiunto il -0,11% a metà maggio e ora sono -0,25%

- Anche i Gilt britannici a 10 anni hanno raggiunto il massimo nel 2021 a metà maggio, allo 0,89%, ma ora sono allo 0,74%

- I titoli di stato giapponesi a 10 anni hanno toccato il massimo a 5 anni a fine febbraio 2021 allo 0,17% ma ora sono lo 0,08 per cento

- perfino i btp italiani, dopo aver toccato un massimo ai primi di maggio, superando l’uno per cento, sonos cesi ad un valore fra lo 0,7% e lo 0,8%.

Eppure le banche centrali sono state piuttosto costanti nei loro attività di acquisto dei titoli pubblici,

Eppure le banche centrali sono state piuttosto costanti nei loro attività di acquisto dei titoli pubblici,

Un investitore razionale non può soltanto pensare che, prima o poi, comunque i tassi si alzeranno, perché i tempi sono importanti quanto, se non più, delle previsioni stesse.

Quindi, cosa sta realmente succedendo con i Titoli di stato? Semplicemente il mercato è più razionale degli investitori, e fa quello che ha sempre fatto in passato…

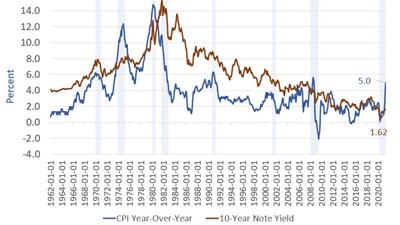

Considera questo grafico dei rendimenti dei titoli del Tesoro a 10 anni (linea continua nera) e dell’inflazione dell’indice CPI (linea tratteggiata rossa) dal 1962 ad oggi:

Ecco cosa vediamo:

- La parte sinistra del grafico è stato un periodo di aumento dell’inflazione negli Stati Uniti a causa della guerra del Vietnam, della spesa della Grande Società e della politica monetaria facile. I rendimenti sono aumentati, anche se non esattamente in linea con l’inflazione. Ad esempio, sono rimasti in gran parte gli stessi anche quando l’inflazione è aumentata durante lo shock petrolifero del 1973 (seconda barra grigia di recessione da sinistra).

- La parte centrale del grafico, dal 1981 al 2007, mostra che i rendimenti a 10 anni sono rimasti molto più alti dell’inflazione sottostante per 26 anni consecutivi. Per un mercato che molti considerano il più efficiente al mondo, si tratta di una notevole discrepanza tra prezzi e realtà.

- Solo nella parte più a destra del grafico vediamo che i rendimenti dei Titoli di stato USA si allineano più spesso con l’inflazione attuale, soprattutto all’inizio (2010 – 2011) e alla fine (2017 – 2019) dell’ultimo ciclo. Dopo oltre due decenni

Questo grafico e la storia quindi vengono a mostrarci che, per avere un vero cambiamento nei tassi di interesse è necessario avere qualcosa in più di un paio di mesi di tassi d’inflazione in crescita. I tassi d’interesse tendono ad adattarsi a quelli d’inflazione ma su una prospettiva che, per lo meno, viene ad abbracciare diversi mesi, se non qualche anno, Sia che l’aggiustamento sia a crescere, sia che sia a calare.

Questa volta potrebbe essere diverso, certo, ma, comunque , non c’è ragione per vedere delle interruzioni in trend decennali, se non ancora più lunghi.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte

La Tessera Sanitaria per mettere CIC in Tasca agli italiani