1. Dunque abbiamo la “emozionante” notizia che il franco svizzero si è sganciato dall’euro.

Siccome i media orwelliani italiani sono del tutto inattendibili, provo a riportarvi la cronaca e l’analisi dell’evento secondo il Financial Times. Non che questo sia, a sua volta, ineccepibile: il FT è indubbiamente – e non poteva essere diverso- una roccaforte del mainstream.

Questo significa che, implicitamente, e cioè secondo la “nuova” versione della neo-macroeconomia classica, sostiene idee antichissime.

Molto più datate, – e lo diciamo al prof.Pizzetti che probabilmente non conosce l’evoluzione delle dottrine economiche del II° dopoguerra-, di quelle keynesiane alla base della nostra Costituzione.

Il FT, (sempre per derivazione indiretta, sostenuta con tanta matematica a livello “scientifico” dagli economisti NMC):

– crede nella Legge di Say, per cui conta solo l’offerta-costi di produzione, per correggere le crisi cicliche del “mercato”;

– nella conseguente necessità assoluta che la correzione dei costi avvenga con la perfetta elasticità verso il basso dei salari;

– nella esclusiva valenza “stabilizzatrice” delle (sole) politiche monetarie restrittive, escluso un intervento diretto di espansione fiscale dello Stato;

– nella eccezionale (“non convenzionale”) possibilità di una politica monetaria espansiva in periodi di grave recessione, sorretta dall’idea monetarista, (anch’essa avente origine in epoca anteriore alla crisi del ’29 e riedita dal Milton Friedman degli anni ’70), che il QE “serva” in quanto l’inflazione (aumento almeno nominale della domanda aggregata) dipende dalla quantità di moneta offerta dalla banca centrale, etc.

1.1. Ma poi il FT si trova costantemente in imbarazzo a spiegare come mai in USA e persino in UK, il QE non abbia portato a una circolazione monetaria M3, e ad un’inflazione, proporzionale al suo notevole volume, ed anche, abbia prodotto modesti segnali di ripresa della domanda ad esso attribuibile: laddove semmai, – come sosteneva la stessa Fed in corso di QE!!!,- la politica monetaria ha in effetti avuto il bisogno di accoppiarsi alla, di gran lunga prevalente, efficacia di politiche espansive del bilancio pubblico, sia in USA che in UK.

Perciò faremo un po’ una revisione “commentata” di quanto sulla questione “franco svizzero” ci riporta il FT.

2. In prima pagina, articolo di testa:

IL FATTO

La BC svizzera ha sopreso i mercati in uno dei più drammatici interventi da decenni, abbandonando inaspettatamente il “tetto” (“minimo”: ceiling) posto in essere tre anni fa e mandando il franco a innalzarsi in volo (“soaring”) rispetto all’euro.

La valuta svizzera “surged” (montare, innalzarsi, sollevarsi) fino al 39% contro euro e dollaro, con una dei più “acuiti” apprezzamenti della storia recente, dopo che la Swiss National Bank ha detto di non poter più mantenere il suo “cap” di S.FR a 1,20 (sull’euro).

La decisione non è stata presa come parte di una politica coordinata con le altre banche centrali, ha detto una persona con conoscenza della situazione, cioè la head del FMI Christine Lagarde: “Ho trovato alquanto soprendente che [il governatore SNB Thomas Jordan] non mi abbia contattato”.

UNA PRIMA SPIEGAZIONE

Ci si attende che la BCE, la prossima settimana, si imbarchi in un acquisto di bond sovrani (titoli del debito pubblico dei paesi UEM,ndr.) teso a revitalizzare la crescita, mettendo al riparo l’eurozona dalle difficoltà della deflazione.

Il lancio di un “conclamato” (full-blown) quantitative easing spingerebbe a precipitarsi ad una massiccia domanda del franco svizzero, ampiamente visto come uno dei rifugi più solidi del mercato globale, – a ciò avrebbe reso difficile in modo crescente per la SNB la difesa del suo “tetto” valutario.

IL RISVOLTO

In tal modo si registra un volta-faccia della SNB, che lunedì aveva insistito che sarebbe rimasta impegnata sul “tetto”. (Ma da quando le banche centrali anticipano le proprie decisioni allertando i mercati e spingendo oltremodo le speculazioni?) Il governatore Jordan ha difeso la decisione dicendo che una volta chiaro che la politica di “peg” sull’euro era insostenibile, era importante agire velocemente.

GLI ESPORTATORI SVIZZERI

La mossa della Banca centrale è stata salutata con disappunto dagli esportatori svizzeri, in quanto un franco più forte renderà i loro prodotti più costosi all’estero. “La mossa di oggi della SNB è uno tsunami per l’industria dell’export e, in definitiva, per l’intero paese”, ha detto Nick Hayek (nomen non-omen, in tal caso…ndr.), chief executive del gruppo Swatch. Le sue azioni sono cadute del 16,4%…

Anche le azioni bancarie hanno subito perdite. UBS è caduta dell’11,7%, Credit Suisse dell’11% e Julius Baker dell’11,5%.

…La mossa ha colpito anche la altre valute europee (UE), con lo zotly polacco che ha perso inizialmente fino al 40% sul franco.”

3. In seconda pagina, in fondo, troviamo un articoletto dal titolo eloquente, in quanto ci narra cosa accade quando una moneta si rivaluta (più o meno drasticamente e progressivamente).

Cioè quello che sarebbe accaduto alla Germania se non fosse stata nell’euro e se, una volta operata la svalutazione “competitiva” del tasso di cambio reale rispetto ai paesi UEM concorrenti, avesse dovuto adeguarvi, – com’è logico in una fisiologica situazione di flessibilità dei cambi- il cambio nominale del marco in funzione della conseguente rivalutazione determinata dal repentino innnalzamento della domanda di marchi (corrispettiva ai beni maggiormente esportati: questo è un punto che i “costituzionalisti” faticano evidentemente a capire, pensando che sia “datato”. Ma la legge della domanda e dell’offerta, rispetto al prezzo di un bene qual è la moneta, dovrebbe essere espressione coerente con le idee sul libero mercato di cui sono propugnatori. Stranamente, il libero mercato non si “deve” applicare alla moneta. Chissà perchè).

Ma l’articolo, come pure il suo titolo, ci dice pure (simmetricamente) cosa è accaduto all’Italia, allorchè si è legata all’euro ed alla sua progressiva rivalutazione assoluta e, ancor di più, alla sua non svalutabilità nominale (perchè la moneta unica contiene una rigidissima situazione di cambi nominali fissi, ovviamente) rispetto al concorrente “marco de facto” che si è rivelato essere l’euro medesimo:

4. “GLI ESPORTATORI (SVIZZERI) AVVERTONO DELLA MASSICCIA PRESSIONE SUI POSTI DI LAVORO E SUI SALARI.” (FT, pag.2).

Dopo aver ribadito il disappunto per lo “tsunami” del suddetto Hayek ed aver precisato che il grande gruppo industriale Svizzero ABB si attende, tuttavia, che l’impatto contro l’euro sia limitato, avendo adottato misure per “coprire” la propria esposizione al franco “rafforzato”, e dopo aver evidenziato che le grandi imprese esportatrici hanno perso in borsa il 16% del valore azionario, il FT analizza l’impatto sui vari settori industriali svizzeri.

“L’economia svizzera è ben diversificata, sia in termini di ciò che produce – con prodotti che spaziano dal farmaceutico all’alimentare, agli orologi ed alla meccanica- sia in termini di mercati di esportazione.

Tuttavia, alcuni settori saranno colpiti più duramente dalla mossa della SNB, in testa il turismo, che può fare molto poco per controbilanciare il franco rivalutato. Anche il settore meccanico sarà colpito, secondo Rudolph Minsch, capo economista della Economiesuisse, la lobby delle imprese svizzere: “L’industria dei macchinari svizzeri invia una quota più alta del suo export all’Europa, rispetto all’industria farmaceutica o degli orologi…sicchè risentirà di ciò molto più rispetto alle altre imprese orientate globalmente”.

L’impatto sulle imprese dipenderà anche dalla natura del mercato in cui operano…”Gli esportatori svizzeri hanno avuto un colpo di circa il 10-12% della loro competitività. Se essi sono in un mercato di nicchia, senza molta concorrenza, forse non saranno molto colpiti. Ma se sono grandi players sui mercati globali ciò farà molto male. (avete presente la Fiat? ndr.).

Attenzione però.

“L’impatto di lungo termine della decisione della SNB dipenderà dal livello a cui il franco si stabilizzerà, piuttosto che dalla fluttuazione selvaggia di ieri…Se sarà a 1,10 sull’euro, sarà probabilmente sopportabile. Se si posizionerà a 1 o a 0,90, sarà veramente molto difficile…L’equilibrio saà probabilmente vicino a 1,10, ma dobbiamo aspettare a vedere cosa accadrà nell prossime due settimane“.

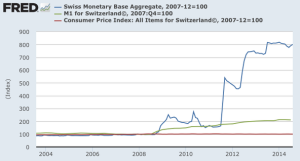

Ndr:: ciò significa inequivocabilmente che il “ceiling” aveva determinato una sottovalutazione nominale del fr.svizzero, rispetto al suo attivo CAB, (generatosi anche grazie allo stesso tetto), così come rispetto al tasso di inflazione svizzera nel periodo anteriore e coincidente con tale “peg”.

In effetti, almeno a partire dal 2004, l’inflazione (linea in rosso) è stata costantemente 0= zero! (“scherzavano con la deflazione!”):

E questo è il CAB Svizzero post “ceiling” sull’euro: non male, se si sconta – cosa che dovrebbe iniziare pure Confindustria a fare- il calo della domanda dei paesi UEM “vicini” e, magari, l’ormai atteso calo della domanda estera globale. Chiedere che lo faccia anche il governo italiano per stimare la possibile crescita futura, mi pare ormai esercizio del tutto vano…

E d’altra parte questa è la rispettiva crescita di Svizzera e Eurozona (per gli euristi convinti che il problema italiano della “competitività” sia la flessibilità del mercato del lavoro…):

5. A fronte di tutte queste belle notazioni ci viene da dire.

a) Ma com’è che gli industriali svizzeri si preoccupano che l’assestamento avvenga su un valore di cambio più basso, – specialmente rispetto ai paesi destinatari delle maggiori quote di esportazione che, guarda caso sono molto spesso i “vicini“-, e perchè si rendono conto che, ad es; per il turismo il problema è praticamente senza soluzione positiva?

b) E perchè comprendono immediatamente che una moneta forte fa temere per il livello dell’occupazione dei salari, cioè per il benessere dei propri concittadini, che alimentano la domanda interna?

c) E soprattutto, la nostra “lobby delle imprese”, la Confindustria, perchè non è capace di sviluppare, ora e in passato, questi elementari ragionamenti?

A questo punto pare proprio di sì…