Attualità

Spread e interessi dei mutui: il legame evocato dal prof. Daveri che non esiste

Vi proponiamo anche oggi una tesi mainstream e il suo fact checking con verifica empirica. La nostra attenzione cade sulle recenti affermazioni del prof. Francesco Daveri, stimato direttore del programma MBA della SDA Bocconi, circa il contratto di governo, lo spread BTP-Bund e gli interessi dei mutui.

__________________________________________________________________________

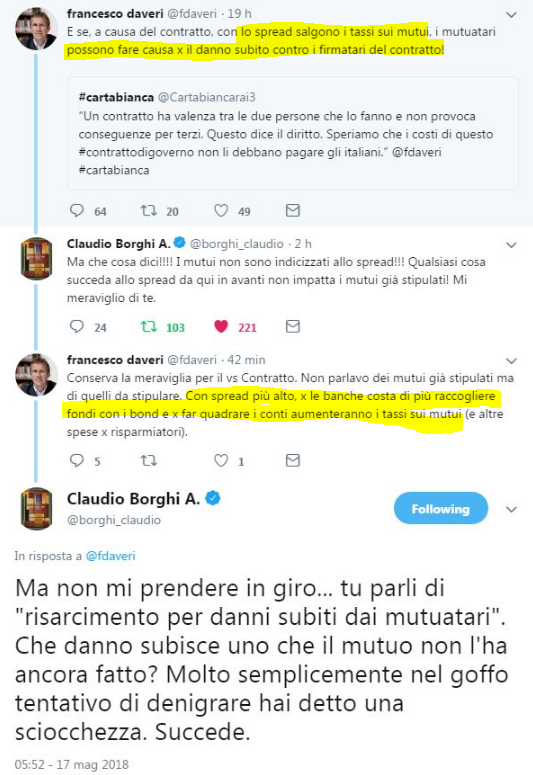

Abbiamo letto recentemente diverse dichiarazioni sull’aumento dello spread BTP-Bund, secondo le quali questo sarebbe causato dalle anticipazioni sul programma del possibile governo Lega-M5S. Più paradossali però le affermazioni di alcuni economisti secondo i quali l’aumento dello spread (che ricordiamolo, era più alto di adesso solo 6 mesi fa) causerebbe l’aumento del tasso d’interesse dei mutui. Il prof. Daveri si è spinto a dire che i titolari di mutui potrebbero rivalersi legalmente sui firmatari del contratto di governo per i danni subiti.

Tralasciamo le successive puntualizzazioni del prof. Daveri che potete trovare qui e anche la bizzarra idea di cause civili per l’aumento dei tassi dei mutui (anche perché se cause simili fossero possibili persone come Berlusconi e Monti sarebbero da tempo sul lastrico) e verifichiamo la tesi che l’aumento dello spread causi un aumento dei tassi dei mutui. Per correttezza aggiungiamo che Daveri precisa che si riferisce ai mutui futuri, visto che quelli attuali hanno sia tasso di base che spread fissato alla stipula del contratto.

Prima di tutto le definizioni: lo spread cui si riferisce la stampa e il prof. Daveri è la differenza tra rendimento dei BTP e dei Bund tedeschi decennali. Essendo una differenza lo spread può aumentare sia per un calo del rendimento dei bund sia per un aumento del rendimento dei BTP. Qui sorge la prima falla logica: cosa c’entra il tasso d’interesse di un mutuo italiano con lo spread tra rendimenti di titoli pubblici? In teoria potrebbero calare in misura diversa sia il rendimento dei BTP che quello dei Bund, con un aumento dello spread. La correlazione appare molto dubbia.

La tesi di Daveri in realtà è che se il prezzo dei Btp cala – a causa del rialzo dei tassi – le banche (che li usano come collaterale nelle operazioni di rifinanziamento) troveranno più oneroso finanziarsi e lo scaricheranno sui clienti. La tesi sarebbe teoricamente corretta se riguardasse il rendimento dei BTP anziché lo spread, ma anche in questo caso è fallace perché presuppone l’esistenza di interbank lending che in EZ non esistono più da un bel pezzo. Inoltre le banche si sono liberate di gran parte dei BTP con lo swap da titoli a riserve via QE. Quindi andava bene fino a prima del QE, oggi no.

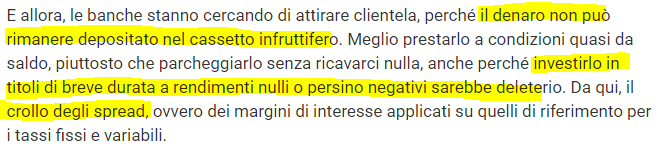

Andiamo nello specifico del calcolo dei tassi dei mutui, sia a tasso fisso che variabile. Tutte le banche adottano un calcolo basato su un interesse di riferimento costituito da due indici europei al quale viene aggiunto uno spread che remunera le spese, il profitto della banca ed eventualmente il differenziale per il maggior costo di finanziamento.

Il costo di raccolta delle banche in epoca di QE però è nullo: le banche che non impiegano il contante subiscono tassi nulli o negativi. Un articolo di Investire Oggi del 9 aprile scorso lo spiega:

Si parla inoltre oggi di spread sui mutui variabili bassissimi, dell’ordine dello 0,2%, e di tassi in rialzo sui fissi a causa dell’aumento dei rendimenti sovrani “core” europei degli ultimi 6-9 mesi (nota bene: a spread BTP-Bund calante!).

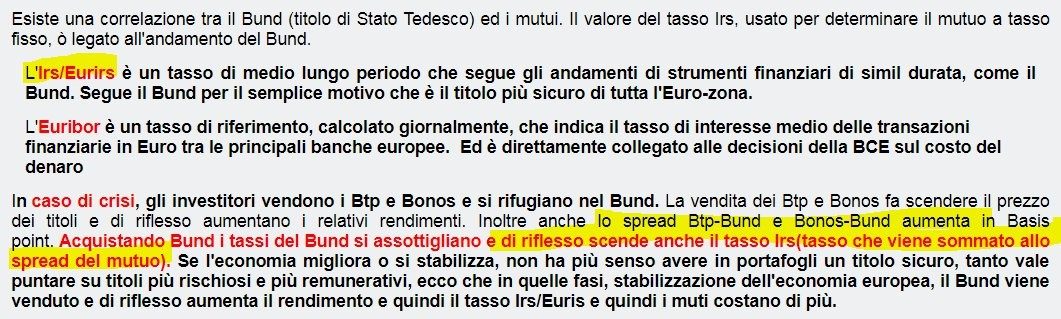

Il tasso di riferimento dipende poi dai due indici citati che poco hanno a che vedere con lo spread BTP-Bund. Tutte le banche europee adottano infatti l’indice Euribor per i mutui variabili e l’IRS/Eurirs per i mutui a tasso fisso.

Ma arriviamo al divertente. È vero che i rendimenti dei mutui aumentano all’aumentare dello spread?

Se guardiamo ai tassi di riferimento, il tasso Euribor non ha nulla a che vedere coi titoli sovrani, mentre l’IRS/Eurirs in realtà cala all’aumentare dello spread. Quindi correlazione inversa. Perché? Qui la spiegazione:

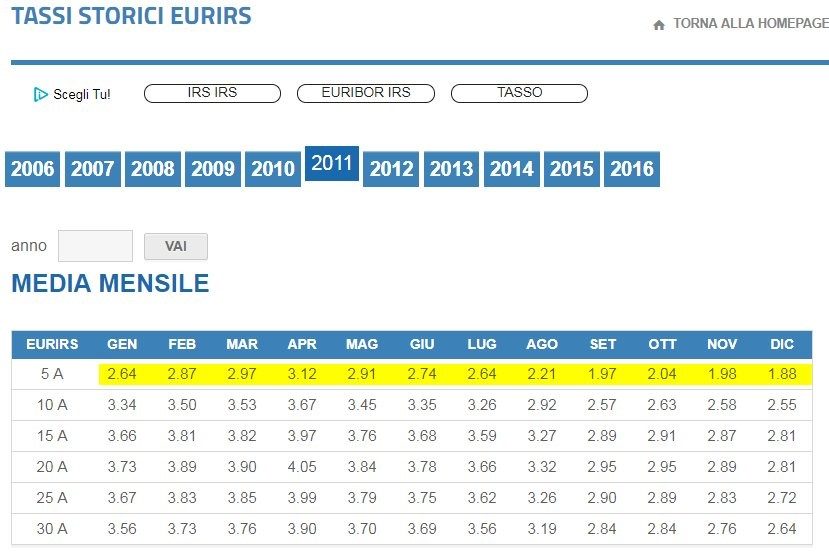

Con spread in aumento cala l’indice di riferimento dei mutui a tasso fisso. Dimostrazione empirica: ricordate il drammatico 2011, quando lo spread passò da circa 150 del gennaio 2011 a 550 del dicembre dello stesso anno? Ebbene il tasso Eurirs a 5 anni passò da 2.64 a 1.88. Un calo del 30%. I tassi medi dei mutui fissi aumentarono, sempre nel 2011, circa dello 0,5%, da 4,2% a 4,7%, per poi salire e scendere indipendentemente dallo spread. Quindi nel 2011 lo spread BTP-Bund è aumentato del 400% mentre il tasso medio applicato sui mutui fissi è aumentato del 10% … una correlazione quantomeno debole. In pratica Daveri avrebbe grosse difficoltà a dimostrare in tribunale che l’aumento del tasso dei mutui dipenda da un aumento dello spread, viste le variabili in gioco.

In conclusione: diversamente da quanto affermato da Daveri i tassi dei mutui non dipendono dallo spread BTP-Bund per i seguenti motivi:

- Gli indici di riferimento dei mutui Euribor e Eurirs non sono collegati allo spread BTP-Bund. L’Eurirs dipende sostanzialmente dai Bund tedeschi, con correlazione inversa (indiretta) tra spread BTP-Bund ed Eurirs.

- le banche italiane non sono esposte significativamente in titoli di stato italiani, principalmente perché li hanno venduti a Bankitalia o BCE nel quadro del QE. L’esposizione del sistema bancario italiano in titoli di stato era di circa 330 miliardi a gennaio 2018 contro il picco di 440 miliardi di 3 anni fa

- Il costo di finanziamento delle banche italiane è oggi minimo grazie al QE. Potrebbe aumentare in futuro a causa di un rialzo dei rendimenti sovrani europei, ma l’effetto sarebbe indipendente dallo spread BTP-Bund.

Per finire un aggiornamento di ieri sull’andamento dei mutui … con tassi ai minimi storici.

Il “Mistero del Ronzio”: quella strana vibrazione globale che abbiamo in testa

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Dalla guerra dei cieli al fantasy di Hollywood: perché l’ultimo drone di Anduril cambia davvero la partita

Il Pentagono nasconde i soldati feriti nella guerra in Iran?