CinaEconomiaGiappone

Sorpasso storico: la Cina è la “nuova” vecchia economia. Rendimenti sotto quelli del Giappone

Un sorpasso storico nei titoli di stato certifica la crisi di Pechino: scoppio della bolla immobiliare e demografia condannano il Dragone alla “giapponesizzazione”?

La “giapponesizzazione” del Dragone non è più una teoria, è aritmetica finanziaria.

C’è stato un tempo in cui guardavamo al Giappone come al malato cronico d’Asia, intrappolato in una spirale deflazionistica senza fine, mentre la Cina correva con tassi di crescita a doppia cifra e rendimenti obbligazionari stellari. Quel mondo non esiste più. Il mercato del reddito fisso ha appena sancito un sorpasso storico che certifica l’inversione dei ruoli: per la prima volta, il rendimento dei titoli di Stato cinesi (benchmark decennale) è sceso al di sotto di quello dei colleghi giapponesi.

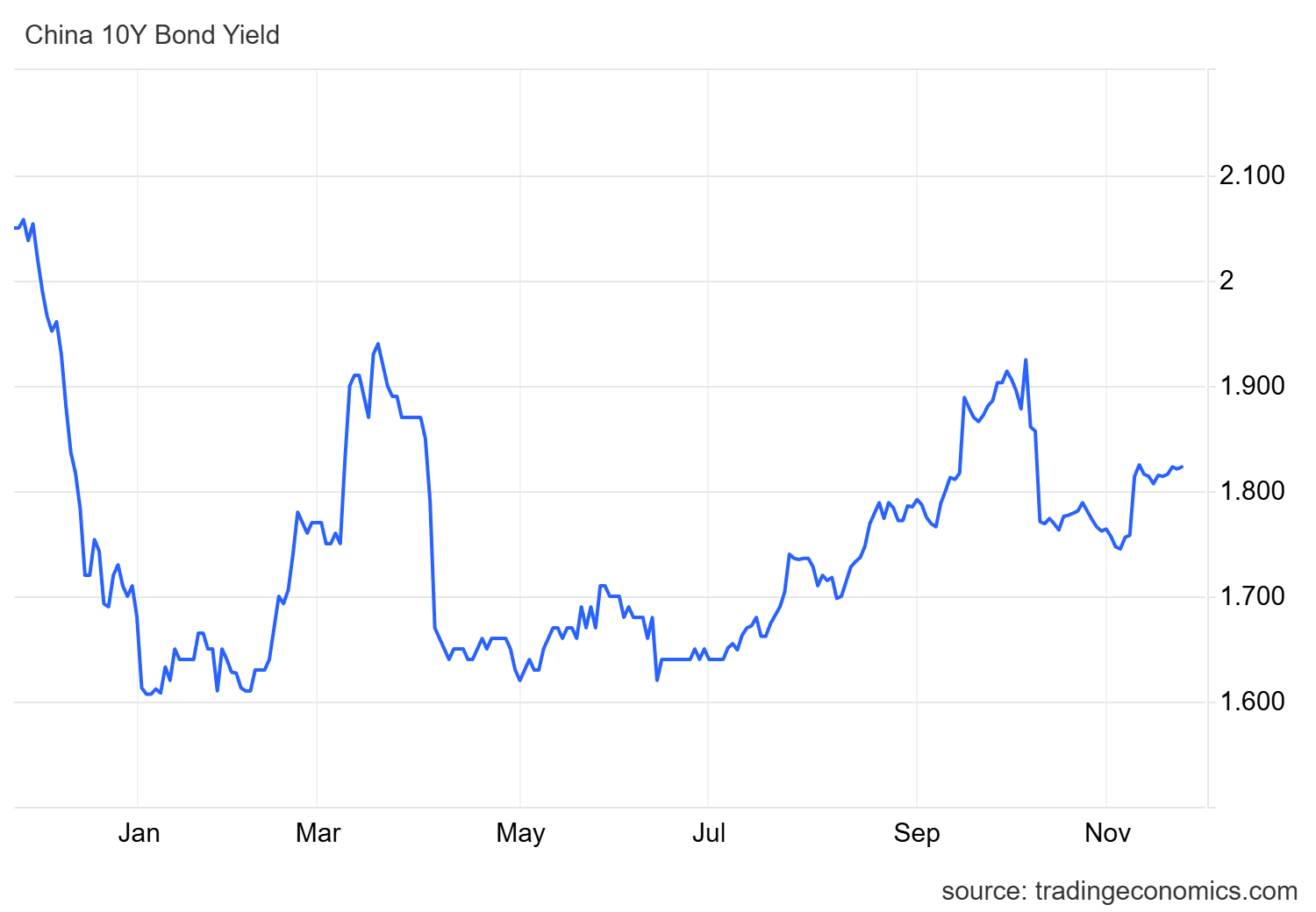

Ecco il rendimento dei titoli di stato cinesi decennali:

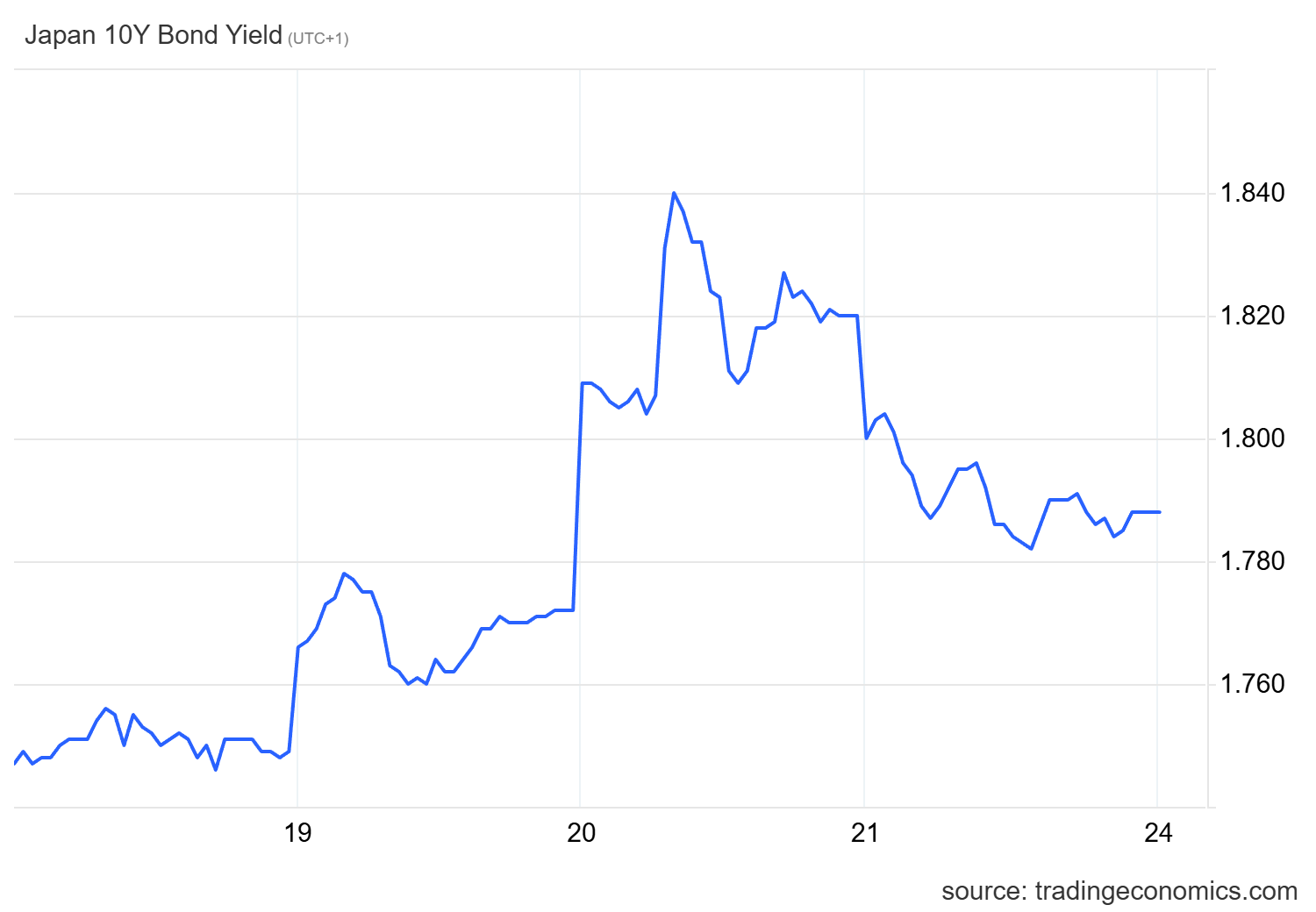

E qui il rendimento dei decennali giapponesi:

Il superamento è poi rientrato, ma lo spread è minimo, quasi nullo, e potrebbe essere invertito in qualsiasi momento.

Siamo di fronte a un segnale inequivocabile: Pechino sta importando il modello dei “decenni perduti” di Tokyo, mentre il Giappone, tra mille difficoltà, cerca di lasciarseli alle spalle.

Il Grande Scambio di Ruoli

Fino a pochi anni fa, lo spread tra i due giganti asiatici era un abisso. Nel 2008, i titoli giapponesi rendevano l’1,5% contro il 4,5% cinese. Oggi, la situazione si è capovolta:

- Giappone: I rendimenti sono saliti a circa l’1,82%. L’inflazione è tornata (finalmente, direbbero a Tokyo) e il governo sta spingendo con stimoli che richiedono maggior debito, alzando i tassi.

- Cina: I rendimenti sono scesi all’1,81%. Gli investitori fuggono dall’azionario e dall’immobiliare per rifugiarsi nella sicurezza dei titoli di stato, schiacciandone i rendimenti.

È la conferma che la Cina ha ereditato lo scettro della deflazione. Se un anno fa questo incrocio era avvenuto sui titoli a 30 anni, ora colpisce il benchmark a 10 anni, il vero barometro dell’economia.

L’elefante nella stanza: La “Balance Sheet Recession”

La dinamica attuale ricorda in modo inquietante il Giappone dei primi anni ’90. L’economista Richard Koo ha lanciato l’allarme: la Cina sta affrontando una “recessione di bilancio”. Dopo lo scoppio della bolla immobiliare (indotta dalle restrizioni ai developer nell’agosto 2020), famiglie e imprese cinesi hanno smesso di spendere e investire per ripagare i debiti o accumulare risparmi.

Ecco i sintomi della malattia cinese, identici a quelli giapponesi di trent’anni fa:

- Crollo immobiliare: Prezzi delle case in discesa libera.

- Consumi al palo: Chi vede i prezzi scendere, rimanda l’acquisto (auto, case), innescando ulteriore deflazione.

- Deflatore del PIL negativo: Secondo Bloomberg, la Cina vive il periodo di deflazione più lungo del secolo, attivo dall’inizio del 2023.

La trappola demografica: diventare vecchi senza aiuti esterni

Il problema più grave per la Cina non è solo finanziario, ma umano. Dal 2022 la popolazione cinese ha iniziato ufficialmente a diminuire. Perché questo è un disastro per l’economia? Semplice: i giovani consumano e investono (comprano case, auto, fanno debiti per il futuro), mentre gli anziani tendono a risparmiare e spendere il minimo indispensabile. Meno giovani significa meno domanda, e meno domanda porta dritti alla deflazione.

Di solito, le economie avanzate compensano il calo delle nascite accogliendo lavoratori dall’estero (immigrazione). Qui però scatta la “rigidità culturale”: né la Cina né il Giappone hanno mai voluto aprire davvero le loro frontiere.

Se guardiamo i dati, la situazione di Pechino è addirittura più drammatica di quella di Tokyo:

| Paese | Percentuale di stranieri residenti | Cosa significa per l’economia |

| Giappone | Circa 3% | Basso, ma il governo sta timidamente aprendo le porte per trovare forza lavoro. |

| Cina | Meno dello 0,2% | Praticamente nullo. Non c’è nessun apporto di lavoratori o consumatori dall’estero. |

In sintesi: la Cina sta perdendo i suoi consumatori interni (che invecchiano o non nascono) e, a differenza dell’Occidente o persino del Giappone, si rifiuta di importare nuovi consumatori dall’estero. È un motore che sta finendo il carburante e non vuole fare rifornimento. Questo renderà ancora più complessa la correzione di rotta economica.

Il governo cinese dovrà aprire fortemente il portafoglio per compensare il calo demografico e far crescere i consumi.

Domande e risposte

Perché il sorpasso dei rendimenti obbligazionari è un segnale così negativo per la Cina? Il rendimento dei titoli di stato riflette le aspettative di crescita e inflazione. Un rendimento che scende sotto quello giapponese indica che il mercato prevede per la Cina una stagnazione economica prolungata e deflazione (calo dei prezzi). Significa che gli investitori non si fidano a mettere soldi nell’economia reale (azioni, imprese, case) e preferiscono “parcheggiarli” in titoli di stato sicuri, anche se rendono pochissimo, esattamente come accadde in Giappone negli anni ’90.

Che cos’è la “recessione di bilancio” citata nell’articolo? È un concetto reso celebre dall’economista Richard Koo per spiegare la crisi giapponese. Accade quando, dopo lo scoppio di una bolla speculativa (come quella immobiliare in Cina), aziende e famiglie si trovano con troppi debiti e asset che valgono meno. Invece di spendere o investire per crescere, usano tutti i profitti per ripagare il debito. Questo comportamento virtuoso a livello individuale diventa disastroso a livello macroeconomico, perché crollano i consumi e la domanda aggregata, portando alla deflazione.

La demografia può davvero condannare l’economia cinese? Sì, ed è forse il problema strutturale più grave. L’economia cinese rischia di diventare “vecchia prima di diventare ricca”. Gli anziani consumano meno dei giovani e non producono innovazione. In Giappone la crisi demografica è stata ammortizzata da un alto livello di ricchezza accumulata; la Cina ha un welfare state molto più debole. Inoltre, la chiusura quasi totale all’immigrazione (meno dello 0,2% della popolazione) impedisce di compensare il calo della forza lavoro nativa, rendendo difficilissimo stimolare la crescita interna.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

You must be logged in to post a comment Login