Attualità

SECONDO JP MORGAN C’E’ COSI’ TANTA LIQUIDITÀ… CHE IL VALORE DELLE AZIONI NON PUÒ SCENDERE

Ora secondo un recente report di JP Morgan non può esserci, almeno nel breve , un crollo azionario per un motivo che può sembrare assurdo: c’è troppo debito, sia di privati, sia di imprese. Anche se questa idea può sembrare un controsenso, vediamo quali ne sono le basi e, soprattutto, leggiamo con attenzione i dati forniti.

Simile alla crisi di Lehman, la crisi del virus sta causando un aumento graduale della quantità di debito nel sistema finanziario. La necessità di integrare finanziariamente, almeno su base temporanea, i redditi persi, sta inducendo un maggiore utilizzo di debito da parte sia del settore privato, cioè delle famiglie e delle società non finanziarie,sia del settore governativo, che lo utilizza per i vari programmi di sostegno.

Secondo il FMI, il sostegno fiscale globale in risposta alla crisi del virus si attesta a circa $ 9 mila miliardi di dollari, pari al o 12% del PIL globale ($ 76 mila miliardi a tassi di cambio di fine 2019), la metà dei quali è attraverso il sostegno diretto con sovvenzioni, e l’altra metà a la forma di ulteriori prestiti del settore pubblico e iniezioni di capitale, garanzie e altre operazioni di politica fiscale. Ciò implica che, a livello globale, dopo aver anche considerato un calo del PIL del 5% quest’anno, il rapporto debito pubblico / PIL aumenterebbe da circa l’88% alla fine del 2019 al 105% entro la fine di questo anno.

Anche l’indebitamento del settore privato sta registrando un forte aumento. I prestiti bancari al settore privato e l’emissione di obbligazioni societarie nette sono stati complessivamente pari a $ 5 mila miliardi nel primo semestre dell’anno. Supponendo che altri 2 $ nella seconda metà aumenterebbero l’indebitamento del settore privato di un altro 9% circa del PIL. A livello globale, dopo aver anche considerato un calo del PIL del 5% quest’anno, il settore privato, ovvero il settore delle famiglie e delle società non finanziarie, aumenterebbe il rapporto debito / PIL dal 155% circa alla fine del 2019 al 173% entro la fine dell’anno.

Ci sono tre principali implicazioni dal grande aumento dell’indebitamento globale.

- In primo luogo, il settore privato sarebbe probabilmente propenso a risparmiare di più in futuro, sostenendo i tassi di risparmio persistentemente elevati osservati nel decennio successivo alla crisi di Lehman. A loro volta, i tassi di risparmio persistentemente elevati del settore privato manterrebbero bassi la crescita economica e l’inflazione e renderebbero ancora più difficile il declino dei livelli del debito rispetto ai redditi futuri.

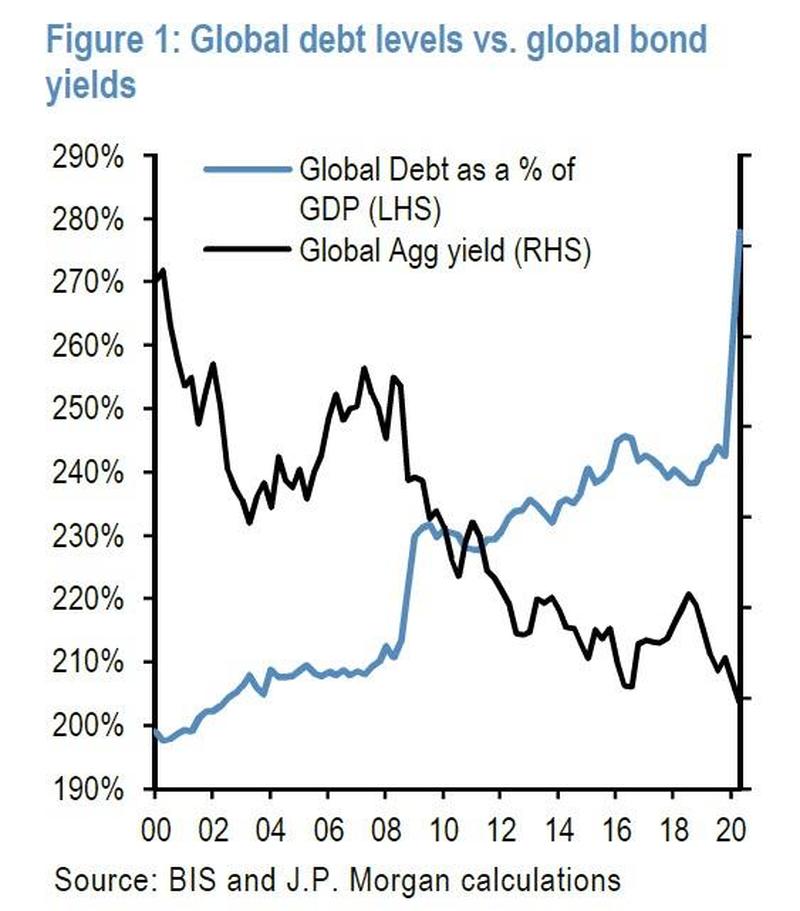

- In secondo luogo, le politiche di politica bancaria molto accomodanti e i bassi tassi di interesse continueranno probabilmente per molto tempo per consentire sia al settore pubblico che al settore privato di mantenere livelli di debito molto più elevati. In effetti, la Figura 1 mostra che c’è stata una relazione inversa tra livelli di debito e tassi di interesse.

- La terza implicazione è più liquidità. Più credito e più stimolo monetario sotto forma di QE, implicano entrambi una maggiore liquidità, vale a dire un’offerta di moneta aggiuntiva e saldi di cassa, che a loro volta porterebbe a una maggiore riqualificazione delle attività.

Ora l’emissione di debito, soprattutto sotto forma di titoli, è destinato a trasformarsi in liquidità quando la Banca Centrale sta conducendo una politica di carattere espansivo grazie al QE: infatti, anche nel caso non acquisti i titoli direttamente dall’emittente, comunque questi titoli andranno nei vari fondi pensione, banche etc, e saranno questi a cedere i titoli alla banca centrale, comunque immettendo liquidità nel sistema. Comunque la si giri, nuovo denaro fresco entrerà in circolazione, mantenendo i tassi di interesse bassi, e quindi i corsi dei titoli azionari ed obbligazionari alti.

Naturalmente, ma questo JPM non lo dice, il giochetto vale fino a quanto la Banca Centrale, che sia FED o BCE, prosegue con il QE, E poche cose sono eterne: le tasse e la stupidità umana in primis.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme