Attualità

Sanzioni sul debito russo: hanno senso?

Una delle maggiori sanzioni imposte da Washington alla Russia è il divieto di trattare i titoli di stato russi sul mercato secondario USA. questo congela le istituzioni finanziarie occidentali che posseggono, o vogliono possedere, del debito russo che non possono rivenderli sui mercati tradizionali ufficiali, ma dovranno operare con transazioni dirette, rendendo il debito pubblico russo ben poco appetibile e , soprattutto, non valutato da un fixing ufficiale.

Questa misura è efficace nei confronti di Mosca? Vediamo i conti pubblici.

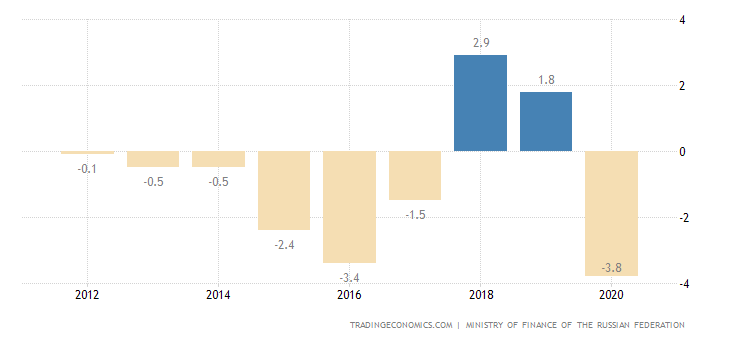

Prima di tutto il deficit pubblico, che indica il bisogno di emettere debito sul mercato, quindi la necessità della Russia di finanziarsi:

questi sono i deficit sino al 2020. Il 2021 è ancora previsionale ma, come potete vedere nella sottostante immagine, si attende un surplus nel 2021 e 2022

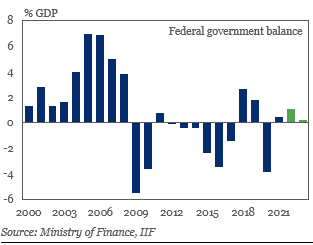

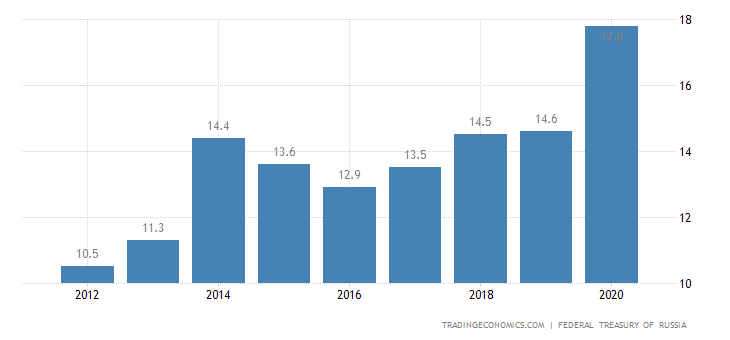

Nello stesso tempo il debito pubblico russo, che ha avuto un’impennata nel 2021 a causa degli aiuti economici legati alla crisi del Covid-19, appare perfettamente sotto controllo, con percentuali rispetto al PIL che sono minimi rispetto a quelli dei paesi occidentali.

Con un rapporto Debito/PIL al di sotto del 20% il governo russo non avrà nessun problema di carattere finanziario, anche perché nel 2021 e nel 2022 sono previsti surplus di bilancio. questo tipo di sanzioni si rivela completamente inutile. Diversa sarebbe l’applicazione di misure nei confronti dei progetti di investimento privati russi o sugli acquisti di prodotti russi da parte di aziende nei paesi occidentali. In questo caso la ricaduta sarebbe molto più forte, ma colpirebbe il settore energetico, cruciale anche per i paesi dell’Unione Europea.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina