Attualità

Record di fallimenti negli USA, ai massimi dal 2010

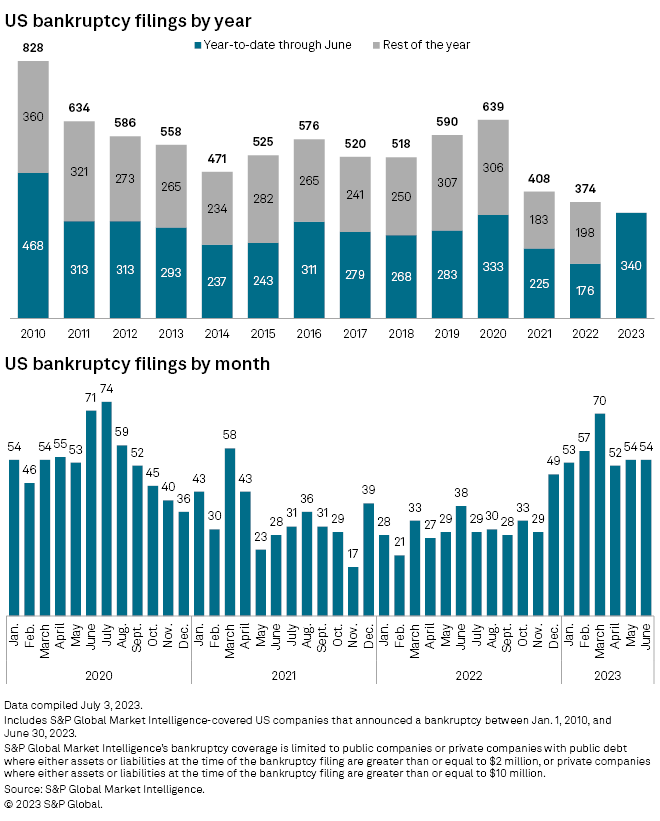

Nuovi dati mostrano che un numero crescente di aziende statunitensi sta crollando sotto il peso dell’aumento dei tassi di interesse, dato che i fallimenti aziendali hanno raggiunto i livelli più alti del primo semestre dal 2010.

Secondo i dati di S&P Global Market Intelligence, nei primi sei mesi del 2023 si sono verificati 340 fallimenti aziendali, superando ogni altro periodo comparabile in 13 anni. Si tratta di un aumento del 93% rispetto allo stesso periodo dell’anno precedente e di un aumento rispetto al 2020, quando ci fu un picco durante i primi giorni della pandemia di coronavirus.

A giugno sono stati registrati 54 fallimenti aziendali, invariati rispetto ai 54 di maggio. Il mese scorso, alcune delle aziende più importanti che hanno presentato istanze di fallimento sono state Lordstown Motors, Rockport Co.

“Lordstown Motors Corp. ha presentato istanza di fallimento il 27 giugno, con l’intenzione di ristrutturare la propria attività e cercare un acquirente, secondo quanto comunicato dalla società. Le attività del produttore di veicoli elettrici comprendono il pick-up Endurance e le relative risorse”, ha osservato S&P nel rapporto del 6 luglio.

“Anche Instant Brands Acquisition Holdings Inc. ha chiesto la protezione dalla bancarotta il 12 giugno. Secondo un comunicato ufficiale, l’inasprimento delle condizioni di credito e l’aumento dei tassi di interesse hanno avuto un impatto sui livelli di liquidità dell’azienda. L’azienda ha già ottenuto 132,5 milioni di dollari dai finanziatori esistenti e intende continuare a discutere con i suoi interlocutori finanziari”.

Fino a giugno, 15 società con oltre 1 miliardo di dollari di passività hanno presentato istanza di fallimento, come Cyxtera Technologies, Diebold Holding, Bed Bath & Beyond, Diamond Sports Group e Party City.

Epiq Bankruptcy, fornitore di dati sui fallimenti negli Stati Uniti, ha confermato che nella prima metà del 2023 sono stati depositati 2.973 fallimenti commerciali del Capitolo 11, con un aumento del 68% rispetto allo stesso periodo del 2022.

L’aumento dei tassi di interesse incide sulle imprese

Gli esperti del settore bancario sostengono che l’aumento dei tassi di interesse sia la causa principale dell’incremento dei fallimenti aziendali. Molte aziende hanno ingenti prestiti a debito che dovranno essere rifinanziati o hanno bisogno di maggiore liquidità per rimanere a galla.

“L’aumento dei fallimenti commerciali e individuali nella prima metà del 2023 sottolinea le sfide economiche che le imprese e i privati devono affrontare”, ha dichiarato nel rapporto Gregg Morin, vicepresidente dello sviluppo commerciale e delle entrate di Epiq Bankruptcy.

“Il nostro obiettivo è fornire ai professionisti del settore fallimentare dati tempestivi e accurati, necessari per analizzare i volumi e le tendenze degli stakeholder e prendere decisioni aziendali informate”.

La situazione potrebbe aggravarsi se la Federal Reserve dovesse premere il grilletto di altri due rialzi dei tassi quest’anno. Il mercato dei futures prevede un aumento di un quarto di punto del tasso di riferimento sui fed funds durante la riunione del Federal Open Market Committee (FOMC) di questo mese.

Nel frattempo, secondo un recente rapporto di Fitch Ratings, il tasso di insolvenza delle imprese dovrebbe salire fino al 4,5% nel 2023, rispetto al precedente minimo previsto del 2,5%. Le proiezioni aggiornate riflettono “le condizioni di prestito e di accesso al capitale più rigide derivanti dallo stress del settore bancario e dall’incertezza dell’inflazione”.

Tuttavia, alcuni sostengono che gli indicatori del mercato delle obbligazioni societarie sono “meno inquietanti”.

“I differenziali dei tassi d’interesse, o spread, tra il Treasury americano a 10 anni e le obbligazioni societarie investment grade (IG) e high yield (HY) continuano a mantenersi all’interno della loro ampiezza media negli ultimi 25 anni, un segnale del mercato obbligazionario che indica la probabilità di una recessione meno grave, con gli operatori che prevedono un minor numero di default societari”, ha scritto John Lynch, CIO di Comerica Wealth Management, in una nota di ricerca.

Gli economisti sostengono che i peggiori fallimenti aziendali si verificano in genere uno o due anni dopo una recessione. Oggi, invece, si verificano prima dell’inizio ufficiale di una recessione economica, poiché l’economia statunitense è ancora in espansione.

Cosa sta succedendo?

“Semplice”, dice Pete St. Onge, economista della Heritage Foundation, “le banche non concedono prestiti”.

“Le banche si stanno chiudendo a riccio, e si accaparrano i soldi dei salvataggi invece di prestarli”, ha detto in un recente podcast.

“Questa contrazione del credito significa non solo fallimenti come in ogni recessione, ma anche un muro di prestiti che taglia fuori anche le imprese sane. Naturalmente, i loro posti di lavoro vanno a picco con loro”.

Da quando la Federal Reserve ha lanciato il Bank Term Funding Program (BTFP) dopo il crollo della Silicon Valley Bank a marzo, le istituzioni finanziarie hanno continuato ad attingere a questi strumenti di prestito di emergenza. Dopo aver raggiunto il massimo storico di 103 miliardi di dollari a fine giugno, gli ultimi dati della banca centrale H.4.1 mostrano che il BTFP è sceso per la prima volta dall’inizio di maggio.

Nonostante le entità finanziarie ricevano questi fondi, le aziende affermano che sta diventando sempre più difficile chiedere credito, causando quella che molti percepiscono come una stretta creditizia.

Un recente sondaggio di Goldman Sachs ha rilevato che tre quarti dei proprietari di piccole imprese si dicono preoccupati per la crisi del credito. Queste però non sono le preoccupazioni di Jerome Powell

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

You must be logged in to post a comment Login