EconomiaEuropa

Quis custodiet ipsos custodes? Dallo stipendio della Lagarde alle altre istituzioni europee: un sistema senza controlli? (di Antonio Maria Rinaldi)

L’analisi di Rinaldi scoperchia il sistema: non solo la Lagarde, ma un intero apparato gode di privilegi fiscali e aumenti automatici negati ai cittadini.

Se l’opacità retributiva della Banca centrale europea rappresenta un problema serio sotto il profilo della trasparenza democratica, la questione assume contorni ancora più inquietanti quando si estende lo sguardo all’intero perimetro istituzionale dell’Unione. La BCE, forte di un’indipendenza funzionale che nessuno mette in discussione sul piano della politica monetaria, sembra aver progressivamente esteso tale prerogativa ben oltre il suo perimetro originario, fino a trasformarla in una vera e propria immunità informativa. Ma sarebbe un grave errore considerare questo caso come isolato.

Se oggi il tema è emerso nel dibattito pubblico, lo si deve esclusivamente al lavoro di ricostruzione svolto dal Financial Times, che ha avuto il merito di scoperchiare una pentola rimasta chiusa troppo a lungo. In assenza di quell’indagine, l’entità reale degli emolumenti del vertice della BCE sarebbe probabilmente rimasta confinata nelle pieghe di una documentazione frammentata, tecnicamente ineccepibile ma sostanzialmente elusiva. Ed è proprio questo il punto: quando la trasparenza non è immediata, unitaria e comprensibile, diventa una finzione formale.

Da qui nasce una domanda che non può essere ignorata: siamo davvero certi che la BCE rappresenti un’eccezione? O non dobbiamo piuttosto chiederci se analoghe dinamiche di autoreferenzialità e opacità si riproducano anche nelle altre istituzioni europee? Commissione, Consiglio, Parlamento europeo, agenzie, organismi e strutture satellite condividono tutte un elemento fondamentale: la gestione di risorse che non appartengono a un’entità astratta, ma ai contribuenti dell’Unione.

In un sistema che proclama la trasparenza come valore fondante, il silenzio che circonda stipendi, indennità, benefit, adeguamenti automatici e criteri di determinazione delle retribuzioni dei ruoli apicali appare quantomeno sospetto. Non si tratta di contestare il principio di una remunerazione adeguata a funzioni di alta responsabilità, ma di pretendere chiarezza sui criteri adottati, sulle procedure decisionali e sui meccanismi di controllo. Chi decide? In base a quali parametri? E soprattutto, chi controlla chi decide?

Il rischio evidente è quello di un sistema chiuso, autoreferenziale, nel quale il potere amministrativo e politico finisce per coincidere con il potere regolatorio che lo riguarda. Un circuito nel quale l’assenza di scandali non equivale a una garanzia di correttezza, ma può semplicemente riflettere una mancanza strutturale di visibilità. L’argomento, spesso evocato, secondo cui “tutto avviene nel rispetto delle norme” è insufficiente se le norme stesse sono costruite per ridurre al minimo l’obbligo di rendere conto.

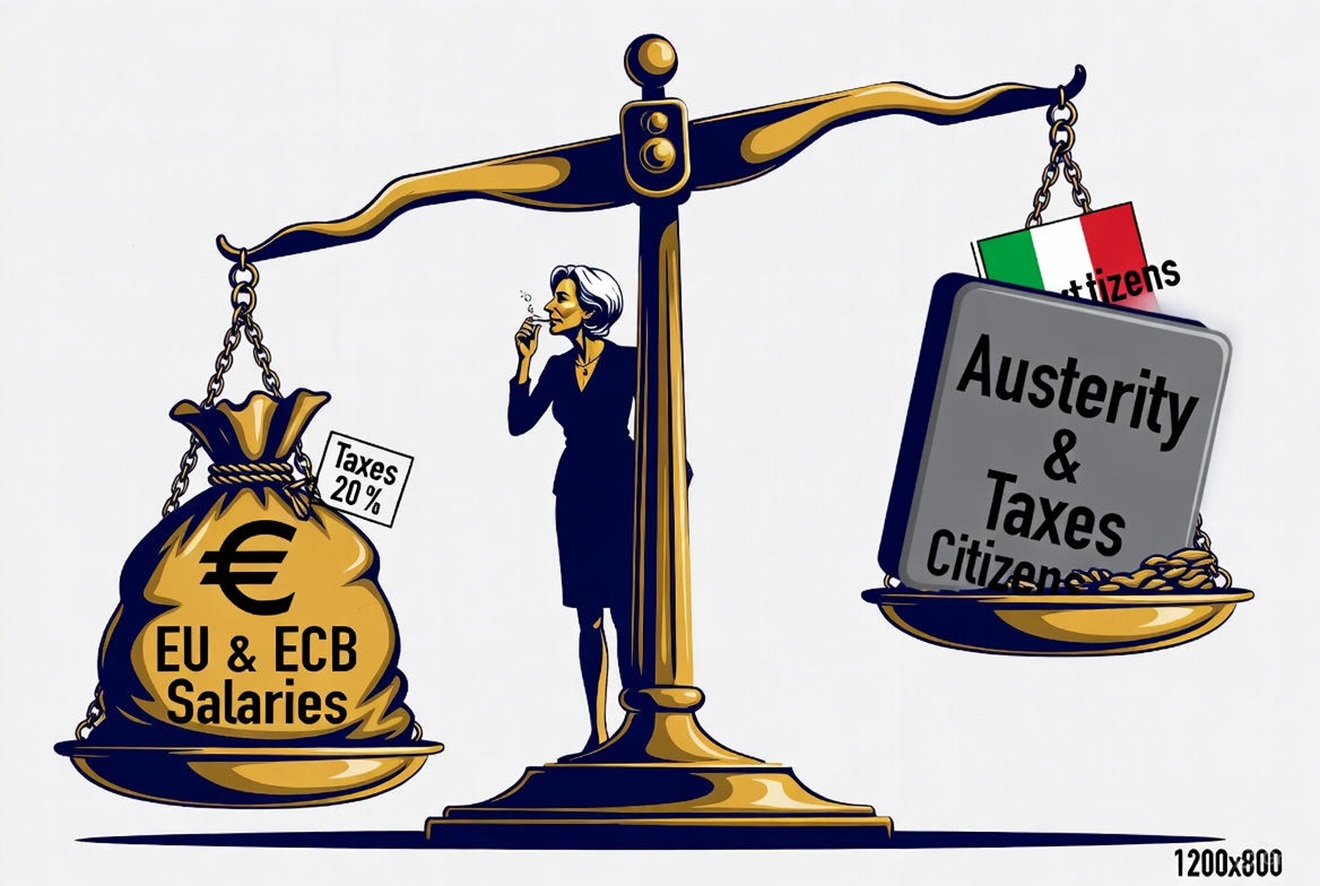

A questo quadro già problematico si aggiunge un ulteriore elemento, troppo spesso taciuto nel dibattito pubblico: il regime fiscale di favore di cui gode il personale delle istituzioni europee. Gli emolumenti percepiti non sono infatti soggetti alla progressività dei sistemi tributari nazionali, ma a una tassazione interna forfettaria, sostanzialmente assimilabile a una flat tax, che si colloca intorno al 20–21 per cento. Ciò significa che stipendi molto elevati non subiscono quelle aliquote marginali crescenti che gravano sui contribuenti degli Stati membri.

Questo aspetto non è secondario. La combinazione tra livelli retributivi elevati e un’imposizione fiscale non progressiva produce un risultato evidente: una capacità di spesa e un trattamento netto particolarmente generosi, difficilmente comparabili con quelli di qualsiasi amministrazione nazionale. È un vantaggio legale, certo, ma politicamente sensibile, soprattutto in un contesto in cui le stesse istituzioni invocano rigore, disciplina fiscale e sacrifici diffusi.

La questione assume così una dimensione pienamente democratica. Le istituzioni europee chiedono agli Stati membri politiche restrittive, vincoli di bilancio e riforme spesso impopolari, mentre al proprio interno sembrano applicare standard di accountability meno stringenti. Questo doppio binario mina la credibilità dell’intero progetto europeo e alimenta una distanza crescente tra cittadini e istituzioni.

Per questo motivo, l’inchiesta che ha riguardato la BCE non dovrebbe rappresentare un punto di arrivo, ma un punto di partenza. Sarebbe non solo opportuno, ma necessario estendere verifiche analoghe all’intero sistema istituzionale europeo, facendo piena luce sui meccanismi retributivi e fiscali dei suoi vertici. Non per alimentare polemiche, ma per ristabilire un principio essenziale: chi gestisce denaro pubblico deve essere il primo a renderne conto in modo chiaro, completo e verificabile.

Senza trasparenza non esiste fiducia. Senza controllo non esiste legittimazione. E senza legittimazione, anche l’indipendenza – valore prezioso – rischia di trasformarsi in autoreferenzialità. È su questo terreno che oggi si misura la credibilità dell’Unione europea.

Antonio Maria Rinaldi, ex membro della commissione del Parlamento Europeo ECON

Domande e Risposte

Perché si parla solo ora degli stipendi BCE?

La questione è emersa grazie a un’inchiesta del Financial Times. Sebbene i dati fossero tecnicamente pubblici, erano frammentati in documenti complessi e difficilmente accessibili ai non addetti ai lavori (“trasparenza opaca”). L’inchiesta ha aggregato questi dati, rivelando l’entità reale degli aumenti automatici e dei benefit, rendendo evidente la discrepanza tra la narrazione di rigore e la realtà dei privilegi interni.

In cosa consiste il privilegio fiscale dei funzionari UE?

A differenza dei cittadini degli Stati membri, soggetti a tassazione progressiva (che aumenta all’aumentare del reddito), i funzionari e i vertici delle istituzioni europee pagano una tassa comunitaria interna. Questa imposta funziona sostanzialmente come una Flat Tax con un’aliquota effettiva intorno al 20-21%. Ciò garantisce loro un netto in busta paga sproporzionatamente alto rispetto a ruoli analoghi nelle amministrazioni nazionali.

Qual è il problema politico di questi stipendi?

Il problema è la coerenza e la credibilità. Le istituzioni europee (BCE e Commissione in testa) impongono spesso politiche di austerity, moderazione salariale e rigore di bilancio agli Stati membri e ai cittadini per “combattere l’inflazione”. Tuttavia, al loro interno, godono di meccanismi di adeguamento salariale automatico contro l’inflazione stessa e di un regime fiscale agevolato, creando una percezione di “doppiopesismo” tra élite e popolo.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

Spagna, il paradosso della bolla immobiliare silenziosa: i prezzi volano a +16%, ma le vendite crollano

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità

You must be logged in to post a comment Login