Analisi e studiAttualità

Quale sarebbe l’interesse sul debito pubblico italiano nel caso di uscita dall’Euro? Alcune ipotesi

Fare valutazioni su quello che potrebbe essere il tasso di interesse sul debito pubblico dell’Italia in caso di uscita dall’euro non è semplice. L’eventuale tasso risultate verrebbe ovviamente a dipendere da una serie di fattori complessi, di non facile valutazione in questo momento quali;

- i tassi sui mercati internazionali;

- le politiche espansive delle banche centrali;

- l’andamento economico internazionale;

- la politica mondiale;

tutti fattori sui quali s possono fare delle mere ipotesi. Ciò che possiamo fare è confrontare l’Italia con paesi aventi economia significative, dimensionalmente non troppo discoste dalla nostra , e che sia dal punto di vista politico sia monetario, pur avendo vicende non semplici, non siano neanche in situazioni di estrema confusione. Tanto per capirci i richiami a paesi come il Venezuela, la cui economia non è industriale, ma basata esclusivamente sul petrolio, o lo Zimbabwe, che ha devastato la propria economa con la cacciata dei proprietari bianchi e quindi una politica dissennata, è fuori luogo ed adatto ad una polemica, per rimanere in tema , per i peggiori bar di Caracas.

Un elemento essenziale nella nostra esamina è che il debito sia soprattutto, se non esclusivamente , espresso in moneta nazionale. Se ciò non accade la politica economica e quella monetaria non hanno effetto sul debito tramite i processi inflazionistici e le operazioni sul mercato aperto. Quindi niente Argentina, che comunque ha una struttura economico/produttiva molto diversa dalla nostra. Proprio la stessa Argentina ci mostra come il volume del debito sia secondario: il debito pubblico di Buenos Aires è pari al 57,1% del PIL, inferiore, ad esempio, rispetto alla Finlandia , Irlanda ed Austria e poco diverso da quello dei Paesi Bassi, ma, nonostante questo, l’Argentina h un problema di debito e viene spesso citata, a sproposito.

Inoltre non considereremo paesi dell’area euro, che comunque detengono, vicini a noi, i record del debito.

Potremmo notare che se il limite per far parte dell’euro è che il debito sia il 60% del PIL, l’Euro è di per se illegittimo in quanto la media del debito dei paesi dell’area euro è del 84,4%, per cui la moneta dovrebbe, per coerenza, sciogliersi. Questo per dire come tutto il costrutto dell’euro sia diventato una sorta di rudere a neppure trent’anni dalla nascita.

Nella nostra valutazione ora affrontiamo alcuni casi indicandone il debito/PIL, la bilancia della Partite Correntim per comprendere la situazione della moneta nazionale, inflazione, il debito e il tasso di interesse sui titoli a 10 anni. Il valore delle partite correnti è importante per capire l’andamento della valuta sui mercati internazionali, cioè la sua spinta potenziale a rivalutarsi o svalutarsi . L’inflazione serve per comprendere il valore del tasso di rendimento reale di un titolo di stato.

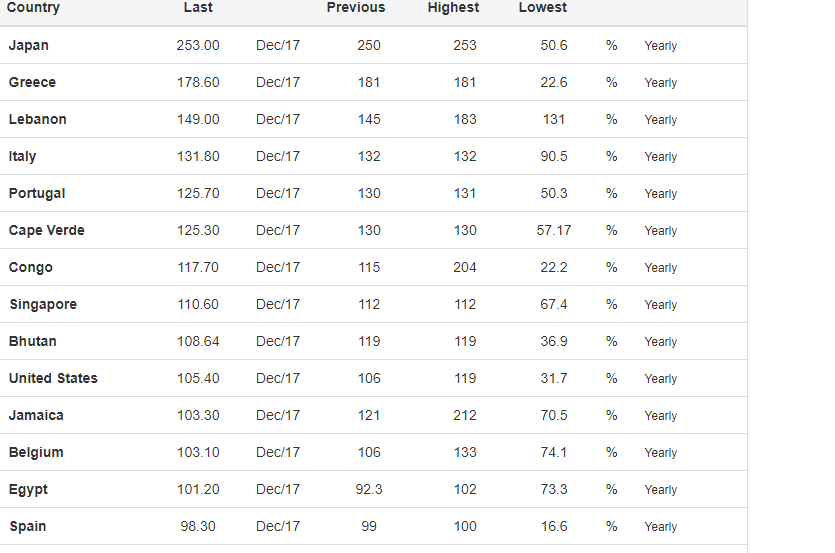

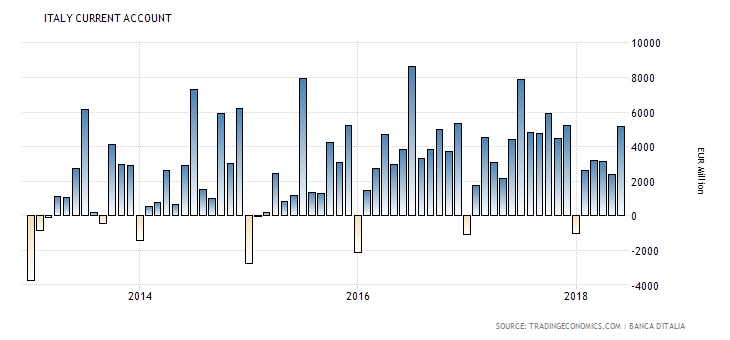

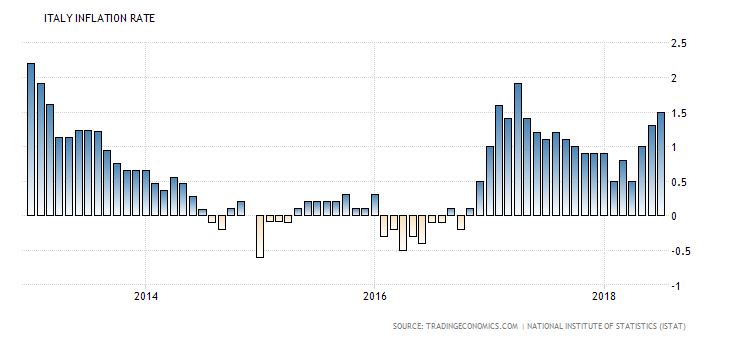

ITALIA

Partite correnti :

Inflazione:

Debito PIL 131,8%. Rentimento 10Y 3,15%. Rendimento Reale, 1,65%.

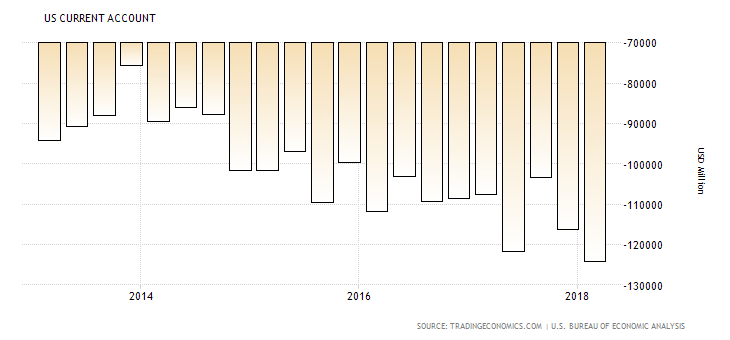

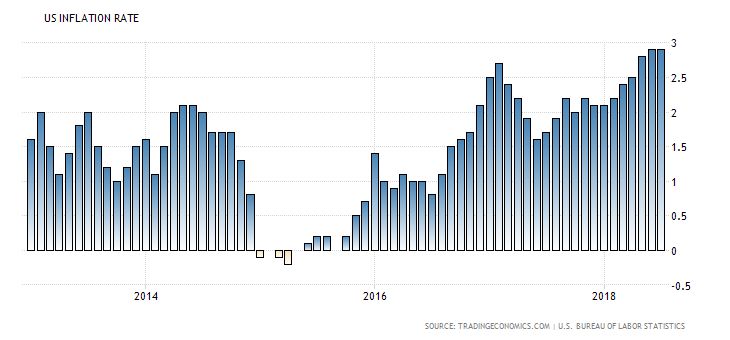

USA

Partite correnti

Inflazione

Rapporto Debito PIL 105%. Rendimento 10Y : 2,81 Rendimento reale: -0,09

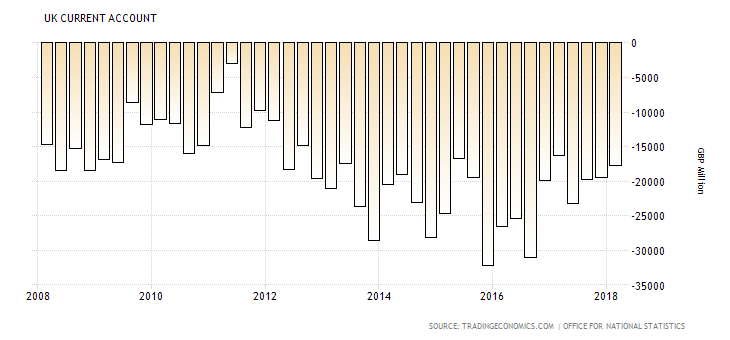

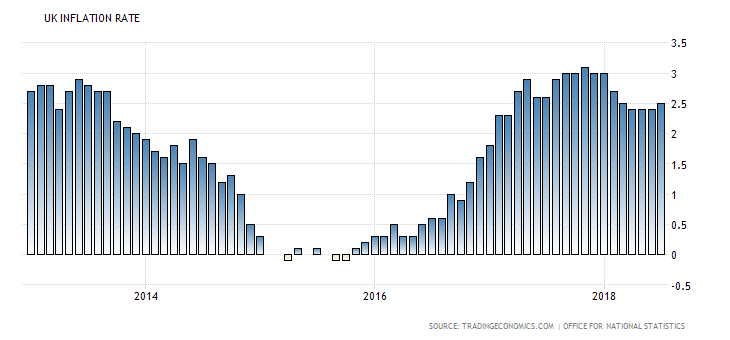

REGNO UNITO

Partite Correnti:

Inflazione:

Rapporto debito PIL 85,3%. Rendimento titolo a 10 anni: 1,28% Rendimento reale : -1,22%.

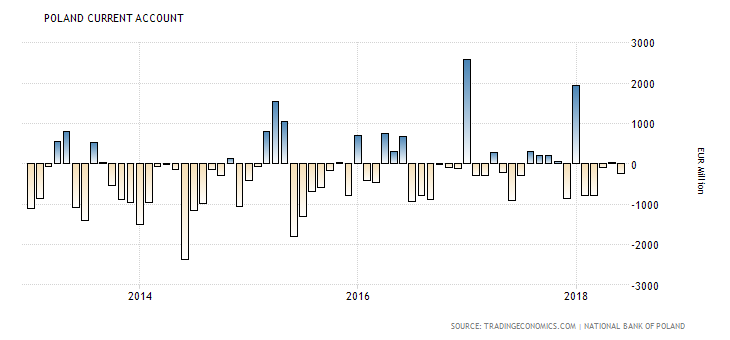

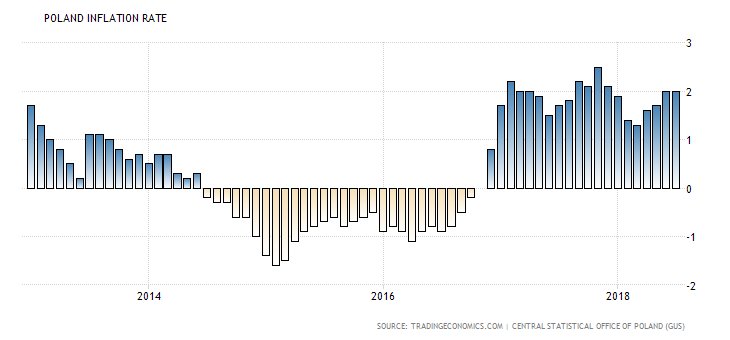

POLONIA

Partite correnti

Inflazione

Rapporto debito PIL 50,6% Interesse titolo 10 Y: 3,15% Interesse reale : 1,15 %

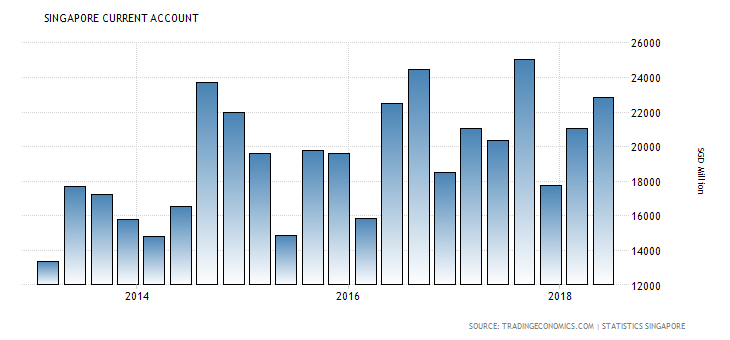

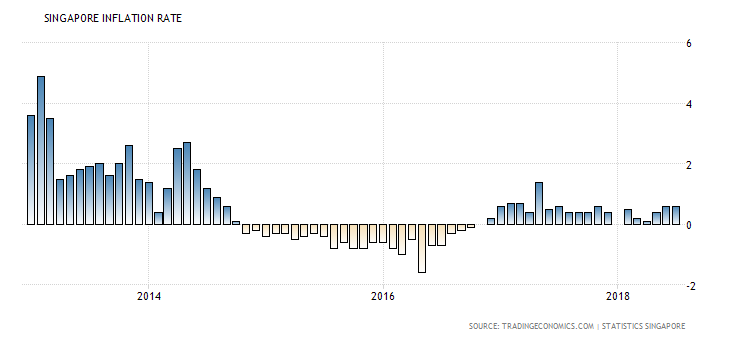

SINGAPORE

Saldo delle partite correnti

Inflazione

Rapporto Debito PIL: 110,6% Rendimento titolo 10Y 2,38% Rendimento Reale: 1,78%

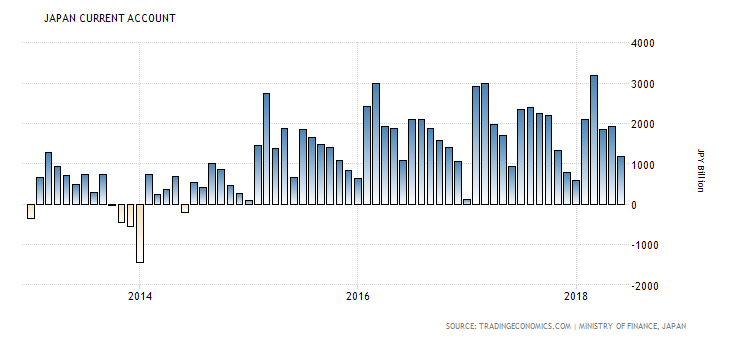

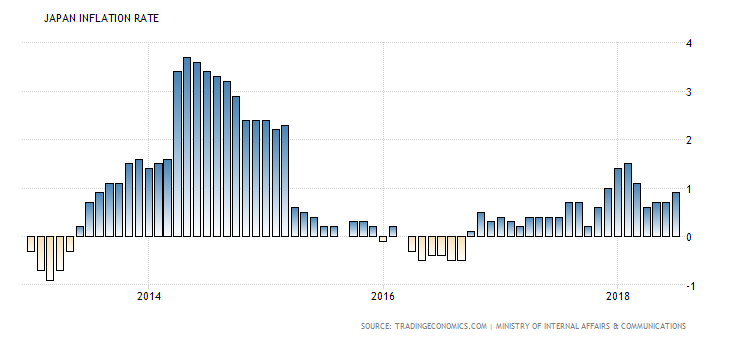

GIAPPONE

Bilancia delle partite correnti

Tasso di Inflazione

Rapporto debito PIL : 253% Rentimento titoli a 10Y: 0,1 rendimento reale titoli -0,5%

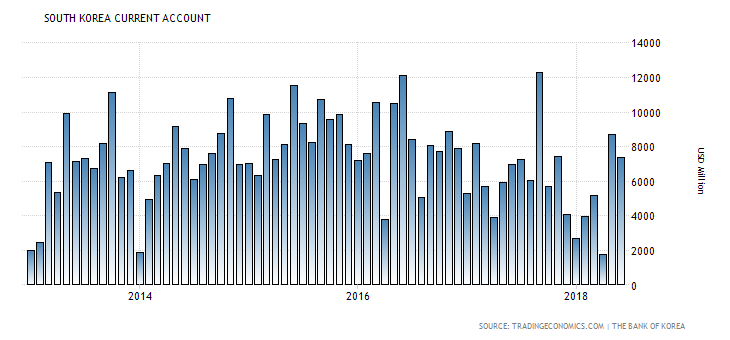

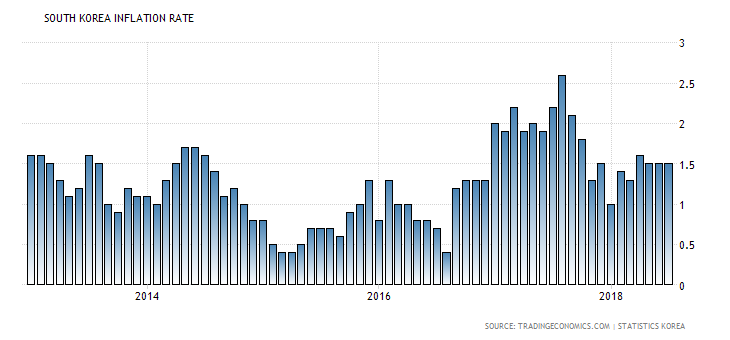

COREA DEL SUD

Bilancia delle partite correnti

Inflazione

Rapporto debito PIL 38%. Rendimento 10Y : 2,38% Rendimento Reale : 0,88%

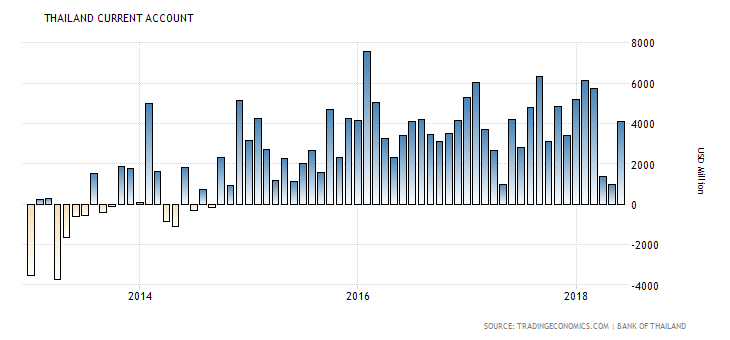

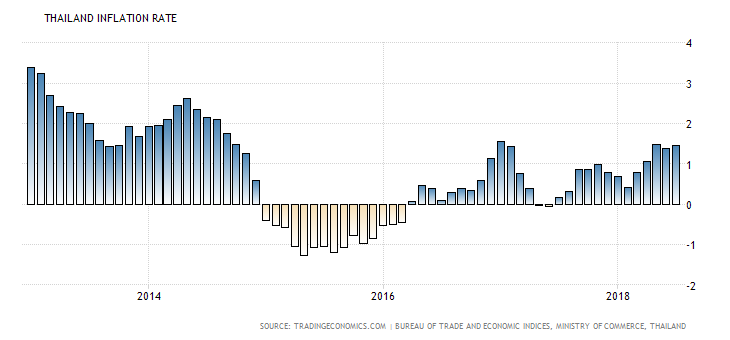

TAILANDIA

Saldo delle partite correnti

Inflazione

Rapporto debito PIL 41,8 Rendimento Titoli 10Y 2,653% Rendimento reale : 1,145%

Potremmo continuare con il Canada , che ha un rendimento reale negativo dello 0,75%. Insomma in una situazione normale , con un’economia mediamente avanzata ed un debito in moneta propria, il range va dallo -1,22% del Regno Unito al +1,78% di Singapore. Tutto sommato, dovendo fare una valutazione personale, direi che il tasso di interesse reale del debito italiano si verrebbe a collocare sui dintorni della Polonia, che da un lato ha un debito minore rispetto al nostro, ma, dall’altro, presenta una situazione di partite correnti meno positiva, con una potenziale tendenza quindi alla svalutazione verso una possibile nuova valuta italiana, quindi con un rendimento fra l 1% e 1,2% in termini reali, che comunque ci posiziona ad un livello più elevato di Canada, USA e Regno Unito. La dimensione sia assoluta sia sul PIL del debito appare poco rilevante, quanto invece è più importante la capacità del la Banca Centrale di controllare il tasso di interesse sul debito. In questo momento ritengo che la nostra posizione di vaso di coccio fra i vasi di ferro nordici all’interno nella UME penalizzi il nostro debito, data la scarsa efficacia dell’azione della BCE nel medio periodo, essendo la stessa distribuita non in base all’offerta del debito stesso, ma al PIL dei vari paesi. La BCE nella propria azione del QE si p comportata un po’ come se, nel distribuire del cibo fra dei bambini , favorisse non i più affamati, ma i più grassi, riuscendo a scontentarli tutti.

E se il problema non fossero i soldi?

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Il 25enne che divenne miliardario con l’IA e perse quasi tutto in 24 ore