Attualità

Nel 2023 la crisi bancaria ha distrutto più attivi che nel 2008. Quale sarà la prossima banca a saltare?

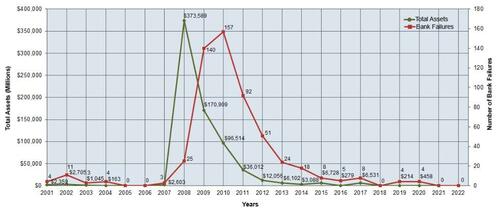

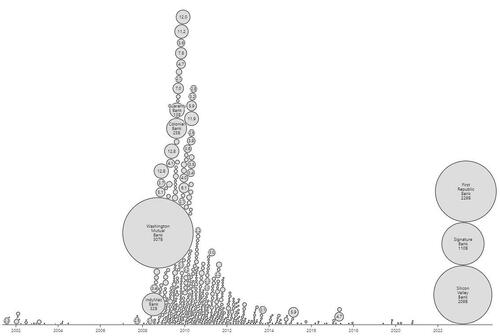

Collettivamente, le tre grandi banche USA fallite nel 2023 avevano più attivi di tutte le 25 banche crollate nel 2008. Il 2008 ha visto il picco in termini di asset per i fallimenti bancari (373,6 miliardi di dollari con “solo” 25 fallimenti), mentre il 2010 ha visto il picco in termini di numero di banche fallite (157 contro le 25 del 2008). Finora, nel 2023, sono fallite 3 banche con un patrimonio complessivo di 548,5 miliardi di dollari.

Anche includendo i 170,9 miliardi di dollari di attività delle banche fallite nel 2009, il 2023 è ancora peggiore dei due anni della “grande crisi finanziaria” messi insieme, ed è iniziato solo da quattro mesi.

https://observablehq.com/@mbostock/bank-failures

Mancano ancora otto mesi alla fine dell’anno e molte altre banche sono attualmente sull’orlo del baratro. I dirigenti di queste banche ci dicono di non preoccuparci, ma ovviamente i dirigenti della First Republic hanno dato assicurazioni simili solo la settimana scorsa. Personalmente, avevo sentito dire che First Republic avrebbe avuto riserve sufficienti per andare avanti per mesi. Ma era una menzogna, e ora First Republic è spacciata. Quanto segue proviene dalla dichiarazione ufficiale rilasciata dalla FDIC quando ha rilevato la banca…

La First Republic Bank di San Francisco, California, è stata chiusa oggi dal Dipartimento per la protezione e l’innovazione finanziaria della California, che ha nominato la Federal Deposit Insurance Corporation (FDIC) come curatore fallimentare. Per proteggere i depositanti, la FDIC sta stipulando un accordo di acquisto e assunzione con JPMorgan Chase Bank, National Association, Columbus, Ohio, per assumere tutti i depositi e sostanzialmente tutte le attività della First Republic Bank.

JPMorgan Chase Bank, National Association ha presentato un’offerta per tutti i depositi della First Republic Bank. Nell’ambito della transazione, gli 84 uffici della First Republic Bank in otto Stati riapriranno oggi come filiali della JPMorgan Chase Bank, National Association, durante il normale orario di lavoro. Tutti i depositanti della First Republic Bank diventeranno depositanti della JPMorgan Chase Bank, National Association, e avranno pieno accesso a tutti i loro depositi.

Il governo non aveva intenzione di permettere a chiunque di accaparrarsi le attività della First Republic. JPMorgan Chase era una delle istituzioni invitate a fare un’offerta, e ne è uscita come grande vincitrice…

JPMorgan sta ottenendo circa 92 miliardi di dollari di depositi nell’affare, che include i 30 miliardi di dollari che ha investito insieme ad altre grandi banche in First Republic il mese scorso. La banca si accollerà anche 173 miliardi di dollari di prestiti e 30 miliardi di dollari di titoli. La Federal Deposit Insurance Corporation ha accettato di assorbire la maggior parte delle perdite sui mutui e sui prestiti commerciali che JPMorgan sta ricevendo e le ha concesso una linea di credito di 50 miliardi di dollari.

Oltre a fornire a JPMorgan Chase una linea di credito di 50 miliardi di dollari, la FDIC subirà una perdita di circa 13 miliardi di dollari. Quindi è sicuramente uno dei grandi sconfitti di questo affare…

La FDIC stima che il costo per il Fondo di assicurazione dei depositi sarà di circa 13 miliardi di dollari. Si tratta di una stima e il costo finale sarà determinato quando la FDIC terminerà l’amministrazione controllata.Inutile dire che i più grandi perdenti di tutti sono gli azionisti della First Republic, che sono stati tutti cancellati. Allo stesso modo i detentori di obbligazioni subordinate, roba che rendeva il 4,65% emessa nel 2017, sono stati spazzati via. Il 4,65% è un vero premio al rischio?

Siamo solo a un terzo del percorso verso il 2023. Che succederà nei prossimi mesi?

E come ha osservato di recente Charlie Munger, molte delle nostre banche sono assolutamente piene di prestiti di scarsa qualità in questo momento, e il mercato immobiliare americano sembra in difficoltà

Charlie Munger ritiene che il mercato immobiliare commerciale statunitense sia in difficoltà. Sappiamo che soprattutto i CRE, i crediti commerciali, sono in grossa difficoltà. Intanto lKRE Etf, che viene a rappresentare il settore delle banche regionali USA, ha perso il 39% in sei mesi, e prosegue la caduta. Ora la domanda dovrebbe essere: quale sarà la prossima. Ad esempio Comerica ha perso il 47% negli ultimi 6 mesi e recentemente ha dovuto chiedere un prestito di tre miliardi.

Quindi Comerica ha poca liquidità, ma non può rivolgersi al mercato per ricapitalizzarsi. La situazione perfetta per andare in crisi.

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Colpo di scena negli USA: il mercato del lavoro crolla a sorpresa. La Fed ora rischia l’incastro

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

You must be logged in to post a comment Login