Conti pubblici

PROPOSTA 2.0 DI ECONOMIA 5 STELLE PER IL M5S: “MONETA COMPLEMENTARE PRIMA DELL’USCITA DALL’EURO”

“Il tempo cambierà e persino capovolgerà molti dei tuoi convincimenti attuali. Trattieniti perciò, nel frattempo, dall’erigerti giudice delle più ardue questioni”.

“Il tempo cambierà e persino capovolgerà molti dei tuoi convincimenti attuali. Trattieniti perciò, nel frattempo, dall’erigerti giudice delle più ardue questioni”.

(Platone)

La scorsa settimana abbiamo pubblicato il programma sovranista del Think Tank degli attivisti “Economia 5 Stelle” messo a punto in 6 mesi di duro lavoro e precedentemente offerto “in dono” ai Cittadini in Parlamento. Ovviamente, assieme alle risposte positive sono arrivate anche delle critiche. Gli studiosi di economia non possono essere di parte “a prescindere”, devono sviluppare una linea di pensiero “Oltre”, come all’interno del movimento si è soliti insegnare, ossia con in testa l’interesse unico della massimizzazione del risultato per l’intera comunità, non solo di una sua parte.

Il modus operandi di un uomo libero è ben espresso dal seguente detto greco:

“Il più potente è colui che ha se stesso in proprio potere”

(Lucio Anneo Seneca)

Questo è l’unico mantra della nostra vita, chiunque ci capiti d’incontrare; dei “filosofi” (più che tecnici) dell’economia al servizio del comune cittadino. Ed in tal senso si muove il nostro unico credo: la Sovranità Monetaria.

Vista però la deriva Greca da Austerità Espansiva Ue (meglio nota come: carestia nutriente), difesa a spada tratta dall’ormai isolato e decaduto Monti, da Letta e dal PD intero, abbiamo realizzato un modello economico, con tanto di simulazione degli effetti, dell’applicazione della “golden rule” prevista nell’equivalenza Ricardiana: spesa a deficit dello stato per investimenti produttivi.

Oggi, quindi pubblichiamo un “paper” tecnico messo a punto assieme all’immenso professor Nino Galloni, uomo di altissima competenza ma soprattutto di uno straordinario spessore umano difficilmente riscontrabile in personaggi così celebri.

Tale documento, che potrebbe esser di difficile comprensione, viene appositamente preceduto dalla presente introduzione per fare in modo che rimanga ben impresso l’elemento più importante del modello: l’identità del PIL che pone in rilievo la centralità dei consumi (come più consistente macroaggregato da oltre 900 miliardi di euro) espressa nella seguente innovativa modalità:

Y – S = C1 + C2 + Ip + Ig + iIg + X – M – T + G

Y-S= tutto ciò che nel PIL non è risparmio, tesaurizzazione;

C1 + C2 = consumi distinti tra quelli in linea con i modi di operare del movimento e gli altri contrari;

Ip + Ig + iIg = investimenti distinti tra privati e pubblici, con aggiunta degli oneri di servizio al debito

X – M = bilancia dei pagamenti (esportazioni meno importazioni)

-T+G = Spesa pubblica per parte corrente (G) e Tasse (con segno negativo)

L’intento del modello è mettere in evidenza la negatività del risparmio rispetto agli aggregati Consumi e Investimenti al fine di massimizzare l’obiettivo occupazionale.

L’effettuazione di investimenti pubblici in disavanzo consente la crescita occupazionale; quest’ultima, a sua volta, determina l’incremento dei consumi, riorientati verso i sub-obiettivi sostenibili auspicati grazie ad un’adeguata politica fiscale.

Per quanto invece concerne la spesa corrente (G), oggi avviene in condizioni di avanzo primario e ciò non va assolutamente bene, il budget dovrà essere in equilibrio (T = Gc) e solo la spesa relativa agli investimenti effettuati sarà possibile ricomprendere, unitamente ai relativi interessi (iIg), sul disavanzo.

Tralasciando per ora l’aspetto relativo alla produttività, concentriamoci sul probabile attacco mediatico che ne potrebbe scaturire: il sistema, facendo leva sul pieno impiego (quindi sulla massa dei salari che deve essere in crescita al fine di sostenere C) potrebbe determinare difficoltà sul fronte del mantenimento del vincolo dell’external compact (pareggio della Bilancia Commerciale con l’Estero).

Ciò in virtù del fatto che l’incremento del PIL comporta che un pezzo del medesimo fuorisca dalla nazione in una certa percentuale che per l’italia è all’incirca il 28-30%. Se rammentate bene, in precedenti articoli apparsi su Scenari Economici si riportava il moltiplicatore della spesa pubblica e abbiamo fatto conoscenza con la propensione all’import “m”=0,2833.

Al fine di prevenire questo tipo di problemi, le soluzioni proposte sono essenzialmente 2:

a – moneta complementare locale (ci si sgancia dal rischio importazioni e si ricorre all’export delle eccedenze che, come noto, è sufficiente siano effettuate non necessariamente a prezzo pieno ma anche a condizioni migliori e consente, oltretutto, di approvvigionarsi di moneta nuova da destinare a successive importazioni);

b – moneta locale nazionale valida solo all’interno (Italiana).

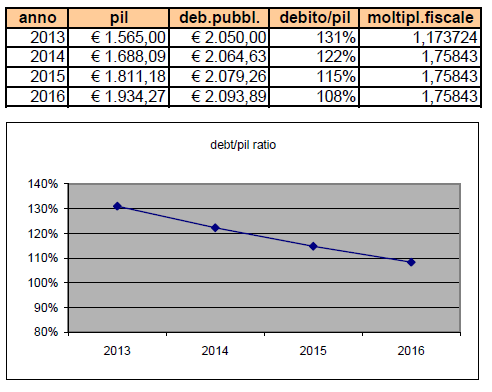

Dove conduce questo modello? Se gestito come da noi di seguito riportato e con la modalità “b” riesce a dare una rassestatina al rapporto debito/pil perché:

1) si sterilizza completamente “m” (coefficiente del PIL statisticamente trasformato in import) annullando gli effetti negativi sulla bilancia commerciale italiana;

2) si aumenta di conseguenza il moltiplicatore “differenziale” della spesa pubblica che diventerebbe da 1,17 (cioè all’incirca 1,2) 1,76! Ogni 100 euro di spesa pubblica diventano 176 euro di pil e, quindi, dato il 45% circa di livello di tassazione, 79,2 euro tornano allo stato. L’aumento del PIL sarà largamente superiore all’aumento del debito (che è comunque monetario e non genera interesse passivo alcuno).

Per quanto concerne l’applicazione dei conti, abbiamo fatto uso le moltiplicatore di cui alla solita identità ampiamente usata negli articoli precedenti:

Come si può notare, applicando la Golden Rule prevista dall’equivalenza ricardiana, ricorrendo però ad una moneta complementare che sterilizzi gli effetti negativi della Spesa per Investimenti pubblici, si ottiene nel breve un significativo miglioramento del rapporto Debito su Pil.

Buona lettura ai coraggiosi che desiderano prendere visione dell’intero paper.

Gustinicchi Maurizio

Economia 5 Stelle

Letto e condiviso dall’intero

Staff di Economia 5 Stelle

*************************************************************************************************************************

N.B.: Si ringraziano Edoardo Prezioso, per la solita impagabile collaborazione per i calcoli col programma SEPA (da noi 2 realizzato), l’immenso Prof. Nino Galloni (uomo di uno spessore morale ed umano riscontrato in poche persone nella mia vita) e Scenari Economici che ci ha dato la possibilità di pubblicare il presente lavoro ed il precedente (il Programma Sovranista).

N.B.2: Con questa pubblicazione termina definitivamente il mio attivismo per il Movimento 5 Stelle sfociato nella pubblicazione di 2 documenti tecnici, alla cui stesura ho contribuito con quelle poche conoscenze e competenze in mio possesso, messi a disposizione dei Cittadini in Parlamento e degli attivisti in giro per il nostro bellissimo Paese.

*************************************************************************************************************************

1. Introduzione

Il presente lavoro intende proporre un’alternativa nell’amministrazione dei conti pubblici di uno stato, che vada oltre il mainstream odierno. Il pensiero unico dominante, difatti, è oggi incentrato sulla realizzazione di imponenti flussi di cassa (altrimenti noti in letteratura come surplus di bilancio) per mezzo dei quali conseguire il pareggio di bilancio e ridurre ogni anno una parte dello stock di debito esistente. Esso, quindi, prescinde completamente da ogni sorta di considerazione di tipo sociale, come se il termine Homo Humanus di Pascoliana memoria, non fosse mai stato coniato e l’intera umanità dovesse rispondere esclusivamente all’istinto primordiale ed animalesco tipico dell’Homo Sapiens (G. Pascoli, “L’Avvento”).

Sappiamo bene che da quando l’Italia ha pianificato l’adesione all’UME (Unione Monetaria Europea) ha avviato un processo di rientro dall’inflazione (finire degli anni 80) e che dal 1997 in poi ha posto in essere manovre finanziarie restrittive finalizzate a riportare il deficit di bilancio sotto l’obiettivo di Maastricht del 3%, al fine di poter far parte del primo gruppo di nazioni che adottarono l’Euro sin dal primo istante di vita. Sappiamo altrettanto bene che la sommatoria delle due attività sopra esposte ha condotto l’Italia lungo il sentiero di ridotta crescita causa continue finanziarie che, congiuntamente alla perdita di competitività sul fronte della produttività del lavoro, sono state la causa della successiva esternalizzazione e delocalizzazione di attività (a basso valore aggiunto) da parte di una larga parte delle aziende italiane.

Le vicissitudini degli ultimi anni, dalla salita al potere del Prof. Mario Monti sino ad oggi, ci hanno mostrato poi la faccia più feroce dell’equazione di bilancio scelta dai governatori delle Banche Centrali in quel di Maastricht. Essi decisero di imporre un’accelerazione al processo di unificazione monetaria europea che si sarebbe concretizzato, da lì a poco, in continue manovre recessive (basate su un mix di tagli e tasse) finalizzate a riportare il rapporto deficit/PIL sotto l’obiettivo prefissato del 3% quale primo concreto passo verso l’adozione finale e definitiva del vincolo di bilancio intertemporale promossa dalla UE e riportato nella Nota Tematica nr. 9/2009 del Dipartimento del Tesoro del MEF.

Fig. 1: vincolo di bilancio intertemporale (Fonte, Nota Tematica Nr. 9/2009 – MEF)

La scelta di un ulteriore imprinting accelerativo nell’adozione di tale modello di gestione della Pubblica Amministrazione ha condotto le casse dello stato a peggioramenti continui ed ininterrotti da gennaio 2012 sino ad oggi. Tale progressivo deterioramento dei conti pubblici è stato ovviamente causato dalle difficoltà a cui sono state sottoposte le aziende e i liberi professionisti dello stivale che, notoriamente, sono fortemente dipendenti dall’intervento statale nell’economia come ogni altra nazione avanzata e come certificato dal medesimo FMI, nei suoi recenti report, del bravissimo Olivier Blanchard, con i quali, per la prima volta:

1) viene messo in discussione il metodo di lavoro tipicamente utilizzato dalla Troika (tagli e tasse);

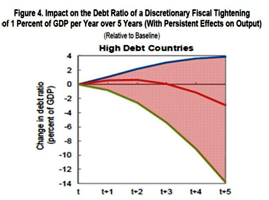

2) vengono stimati i Moltiplicatori fiscali, responsabili del suddetto deterioramento e di un potenziale effetto persistente in caso di reiterata applicazione di manovre recessive:

Fig. 2: Impatto sul rapporto debito/PIL di continue manovre restrittive (Fonte, Rethinking Macro

Policy: Getting Granular – 15/04/2013 – IMF)

Per quanto sopra, ed al fine di riportare al centro dell’amministrazione di uno stato il cittadino, e la collettività ove questi è inserito, quale effettivo Sovrano, abbiamo provveduto a ripensare l’equazione del reddito nazionale. Questa, è stata rielaborata perché potesse rispondere all’esigenza di massimizzazione dell’obiettivo occupazionale subordinatamente ai vincoli di external compact e di spesa per investimenti pubblici in deficit di bilancio.

2. L’equazione del reddito per la massimizzazione dell’occupazione

La presente equazione, le cui finalità sono state riportate nel paragrafo introduttivo, muove le proprie mosse a partire dalla normale equazione di definizione del PIL:

Y = C + I + G + X – M.

Secondo il pensiero del gruppo, il reddito è anche uguale a:

Y = C + I + S

da cui si ottiene che ponendo D (domanda aggregata):

D = C + I

si evince che:

D = Y – S

ovvero che ciò che muove l’economia è tutto fuorché il risparmio perché non è né consumo né investimento.

Da tale identità possiamo anche ricavare che:

I = D – C

da cui si evince che il motore dell’economia sono i consumi:

I = f (c)

e questo è un problema perché la nostra idea di crescita qualitativa (o decrescita) non si sposa felicemente con l’equazione del reddito nazionale.

Si può risolvere quello che chiameremo il dilemma decrescista ricorrendo ad una successiva suddivisione dei consumi in:

C = C1 + C2

in cui:

C1 = consumi coerenti con l’ideologia crescita qualitativa (environmental friendly ed etici);

C2 = consumi da disincentivare in base ai dettami dell’ideologia qualitativa (inquinanti e non etici).

Ovviamente, l’incentivazione o disincentivazione dell’uno o dell’altro macroaggregato, l’aggregato più consistente nell’equazione del PIL, avverrà agendo opportunamente con adeguate politiche fiscali tali da modificare la propensione marginale al consumo e, quindi, il valore del moltiplicatore derivante:

m1 = 1 / [1 – c1*x (1- t1)];

m2 = 1/ [1 – c2 * (1- t2)].

Con t1 minore di t2.

Con tale sistema, la spinta al PIL derivante dalle manovre espansive potrà essere diretta in modo crescente verso un sottoaggregato (quello in linea con l’ideologia crescita qualitativa) mentre l’altra componente potrà tranquillamente decrescere senza con ciò compromettere l’obiettivo finale di massimizzazione dell’obiettivo occupazionale.

Considerando poi gli investimenti come suddivisibili tra quelli privati e quelli pubblici, di seguito:

I = Ip + Ig + iIg o anche I = Ip + (1+i) Ig

ove:

i = tasso interesse applicato ai titoli emessi per effettuare gli investimenti in deficit

e considerando:

Gc = T

ovvero che il pareggio di bilancio valga per ogni euro speso per il normale funzionamento della pubblica amministrazione, la nostra identità che definisce il PIL diventa:

Y = C1 + C2 + Ip + Ig + iIg + S + X – M – T + G

dove appunto i vincoli saranno:

T = Gc (pareggio di bilancio per le spese correnti dello stato necessarie al normale funzionamento della pubblica amministrazione);

X = M (external compact, ovvero pareggio/equilibrio della bilancia dei pagamenti).

Questa identità relativa al Pil, a nostro avviso, data la centralità dei consumi come più importante, per consistenza, macroaggregato, va espressa nella seguente innovativa modalità:

Y – S = C1 + C2 + Ip + Ig + iIg + X – M – T + G

il cui intento è proprio quello di voler mettere in evidenza la negatività del risparmio rispetto agli aggregati Consumi e Investimenti al fine di massimizzare l’obiettivo occupazionale.

L’effettuazione di investimenti pubblici in disavanzo consente la crescita occupazionale; quest’ultima, a sua volta, determina l’incremento dei consumi, riorientati verso i sub-obiettivi sostenibili auspicati grazie ad un’adeguata politica fiscale.

Per quanto invece concerne la spesa corrente (G), oggi avviene in condizioni di avanzo primario e ciò non va assolutamente bene, il budget dovrà essere in equilibrio (T = Gc) e solo la spesa relativa agli investimenti effettuati sarà possibile ricomprendere, unitamente ai relativi interessi (iIg), sul disavanzo.

Ora il problema da affrontare è il seguente; di quanto facciamo crescere i salari?

Noi sappiamo che:

C = f (w)

e come tale se vogliamo sostenere il PIL della nazione, W dovrà necessariamente crescere.

Sappiamo inoltre che:

(produttività) = f (Ip)

ma anche che un incremento di produttività potrebbe poi generare disoccupazione che, naturalmente, comporterebbe una riduzione del PIL.

Per evitare questo problema, dovremo necessariamente prevedere un incremento del monte salari (W) o in quanto aumenta l’occupazione causa aumento della quantità venduta (introduzione nuova tecnologia/apertura nuove fabbriche) o per incremento dello stipendio di coloro che rimangono occupati.

Necessariamente, le scelte da prendere dovranno essere tali per cui:

L’unico sistema che consenta di ottenere questa situazione è:

– Frazionare tra W, T e Profitti.

Paradossalmente, riteniamo che sia importante, contrariamente a quanto ritengono i Ricardiani (che seguono la nota equivalenza), la compressione del saggio di profitto rispetto all’incremento dei salari in quanto nel lungo periodo siamo fiduciosi che ciò consentirà un saggio di crescita sostenibile (di lungo periodo appunto) al sistema produttivo, trainato dall’incremento continuo dei consumi.

Il sistema, facendo leva su W al fine di sostenere C, potrebbe determinare difficoltà sul fronte del mantenimento del vincolo dell’external compact (pareggio della Bilancia Commerciale con l’Estero). Ciò in virtù del fatto che l’incremento del PIL della nazione per mezzo del deficit con il quale si finanzia I, storicamente ha sempre contribuito a creare inflazione che, in caso di un differenziale con altre nazioni, nel corso di un medio periodo può portare a una perdita di competitività che potrebbe favorire fenomeni di arbitraggio mercantile (“Buy” all’estero piuttosto che “make” in Italia).

Al fine di prevenire questo tipo di problemi, le soluzioni proposte sono essenzialmente 2:

a – moneta complementare locale (ci si sgancia dal rischio importazioni e si ricorre all’export delle eccedenze che, come noto, è sufficiente siano effettuate non necessariamente a prezzo pieno ma anche a condizioni migliori e consente, oltretutto, di approvvigionarsi di moneta nuova da destinare a successive importazioni);

b – moneta locale nazionale valida solo all’interno (Italiana).

Questo tipo di intervento soddisfa appieno anche le esigenze di recupero della produttività della nazione perché, secondo l’Istituto E. Mattei, come riportato nel report nr, 92/2012, la produttività è in parte esogena, ma in parte dipende dal tasso di crescita del PIL:

. .

Π = a + n * y

dove:

π = produttività

a = componente esogena della produttività;

n = coefficiente di Verdoorn (determinante in caso di export) il cui valore è elevatissimo per l’Italia;

. = variazione.

In questa fase tralasciamo l’aspetto della crescita Kaldor-Verdoorn che riprenderemo in altro paper e ci concentriamo sulla spinta al recupero della produttività da parte di un incremento del PIL nel caso di spesa per investimenti in deficit.

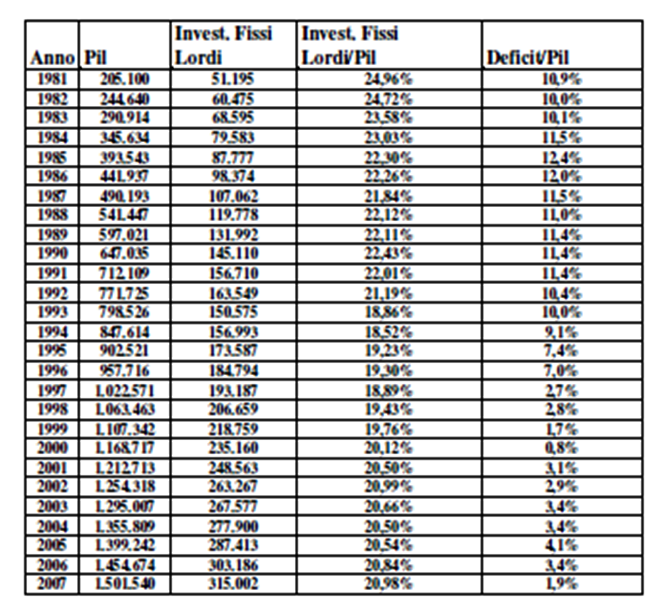

Nel lavoro di Paolo Forestieri dal titolo: Effetti e limiti del Debito Pubblico in Impostazioni teoriche alternative (relatore Prof. Roberto Ciccone) – Facoltà Roma Tre – Istituto F. Caffè – si riporta un’interessante tabella di incrocio tra la spesa a deficit dello stato e gli investimenti fissi netti dalla quale si nota a livello empirico una correlazione positiva tra i due valori:

Da tale evidenza empirica si nota che durante il periodo di avvicinamento all’euro della nostra fragile economia, 5,66% (22,68%) è il calo degli investimenti fissi lordi sul PIL dal 1980 al 1996, conseguenza del calo del rapporto deficit su PIL, pari a 3,9% (35,78%) da cui si ricava UNA sorta di elasticità degli investimenti al deficit pari a 63,39%. Prendendo i dati fino al 2000, a dire il vero, il valore cambia in modo significativo ma comunque denota una sorta di minima correlazione:

dI= – 4,84% (variazione dI/I pari a -19,4%);

dDef. = -10,1% (variazione dDEF/DEF pari a -93,00%)

Correlazione = 21%.

Questa tabella, per inciso, evidenzia anche l’assurdità dell’equivalenza ricardiana per il caso italiano. Se da un lato i dati dimostrano che non esiste il fenomeno dello spiazzamento, dall’altro lasciano intendere che probabilmente la spesa pubblica (a deficit) in qualche modo influenza gli investimenti sicuramente attraverso la variabile reddito, anche se dal 1996 in poi (inizio dell’avvicinamento alla moneta unica) qualche modifica nelle attitudini d’investimento è sicuramente avvenuta.

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli

You must be logged in to post a comment Login