Analisi e studiEconomia

Prezzi immobiliari USA: veramente siamo ai massimi?

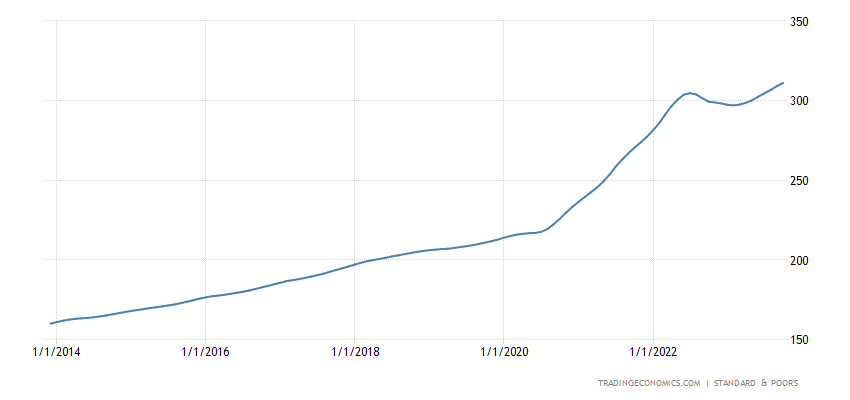

In generale l’indice nazionale USa dei prezzi S&P Corelogic case Shiller sembra mostrare un mercato sano, con una crescita presente, anche se in rallentamento rispetto ai momenti migliori, come potete vedere dal seguente grafico:

Ma non fatevi ingannare, perchè questo grafico è nazionale, mentre la situazione si sta degradando dove i prezzi sono più elevati, i grandi centri urbani. I prezzi delle case nelle 20 aree metropolitane che oggi copre l’indice S&P CoreLogic Case-Shiller Home Price Index hanno registrato il più piccolo aumento mensile (+0,2%) da gennaio, e sono rimasti leggermente al di sotto del picco storico di giugno dello scorso anno. . Ecco il primo piano. Tra un attimo entreremo nella più splendida delle 20 metropolitane in tutta la loro gloria individuale.

L’indice S&P CoreLogic Case-Shiller Home Price Index utilizza il “metodo delle coppie di vendita”, confrontando il prezzo di vendita della stessa casa nel tempo, eliminando così i problemi associati agli indici dei prezzi medi, questo impone un ritardo nei dati: l’indice odierno per “settembre” è una media mobile di tre mesi dei prezzi delle case le cui vendite sono state registrate nei registri pubblici a luglio, agosto e settembre.

Al contrario, l’indice nazionale dei prezzi medi stilato dalla National Association of Realtors riportato da Wolfstreet, è sceso per il quarto mese consecutivo in ottobre ed è sceso del 5,1% rispetto al massimo storico di giugno 2022, rendendo il 2023 il primo anno dal crollo immobiliare che il massimo stagionale dell’anno in corso è stato inferiore al massimo dell’anno precedente. E questo è un vero e proprio indice nazionale. Inoltre se notiamo i dati questi dati mostrano come l’aumento delle vendite sia in contee piuttosto secondarie, a confermare che il problema è nelle grandi città.

L’indice “Nazionale” Case-Shiller ha raggiunto il massimo storico con grande gioia dei media, ma l’indice Case-Shiller, più affidabile in circolazione, non copre tutti gli Stati Uniti; copre solo le 20 metropolitane discusse qui, e questo è calato. Tra l’altro parliamo degli immobili con maggior valutazione.

C’è poi un altro problema di rilevazione: S&P CoreLogic, nel suo tentativo di dare ai dati delle 20 città l’aura di un indice “nazionale”, ha combinato i dati puliti di Case-Shiller delle 20 città con i dati dell’indice dei prezzi delle case FHFA. I dati FHFA si basano sui dati sui mutui di Fannie Mae e Freddie Mac, ma così escludendo sistematicamente tutte le operazioni in contanti e tutte le operazioni con mutui che non erano stati acquistati da Fannie e Freddie. quindi l’indice dei prezzi nazionali riporta dei valori spuri, sempre secondo Wolfstreet.

Quindi i numeri del vero Case-Shiller delle 20 città aggiornato a oggi.

I prezzi sono al di sotto dei picchi del 2022 in 9 delle 20 metropolitane dell’indice (% dal rispettivo picco):

Area della Baia di San Francisco: -11,2%

Seattle: -10,4%

Las Vegas: -5,6%

Phoenix: -5,6%

Portland: -5,0%

Denver: -4,7%

Dallas: -4,1%

San Diego: -2,0%

Los Angeles: -1,1%

I prezzi stabiliscono nuovi massimi in 10 delle 20 metropolitane dell’indice (% su base annua):

New York: +6,3%

Detroit: +6,7%

Chicago: +6,0%

Boston: +5,3%

Cleveland: +5,0%

Miami: +5,0%

Carlotta: +4,7%

Washington DC: +4,4%

Atlanta: +4,3%

Tampa: +1,5%

Quindi l’immagine non è positiva ovunque, anzi è molto variegata, e , in media, il prezzo è calante nelle maggiori città, Il prezzo nazionale, oltre a mescolare aree molto diverse, esclude le transazioni in contanti, e quindi quelle fatte, spesso, a prezzi più bassi, diciamo di liquidazione, le offerte prendere o lasciare.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

Si può uscire dalla crisi energetica senza violare il Patto di Stabilità?

You must be logged in to post a comment Login