Conti pubbliciEconomiaFinanza

Cos’è il prestatore di ultima istanza e perché ce ne sarebbe tanto bisogno oggi?

Quasi certamente avrai già sentito nominare spesso il prestatore di ultima istanza.

Forse non ci avrai fatto caso o avrai sorvolato su questo concetto perché, a parte nominarlo, non ne viene data una descrizione accurata.

In questo articolo, ricavato dalle pagine del libro di economia spiegata facile, capirai cos’è e a cosa serve; chi era il prestatore di ultima istanza in Italia e chi dovrebbe o potrebbe ricoprire questo ruolo anche oggi.

Cos’è il prestatore di ultima istanza?

A cosa serve?

Perché ce ne sarebbe tanto bisogno oggi?

Per comprendere cos’è il prestatore di ultima istanza occorre capire come avviene l’emissione di moneta, anzi, ancora meglio, occorre capire chi presta i soldi allo Stato.

Nel precedente articolo – sempre ispirato dal libro di economia spiegata facile – dal titolo: Cos’era la lira e perché dava tanto fastidio? – abbiamo capito cosa significhi avere una valuta nazionale e una banca centrale nazionale addetta, tra le altre cose, alla sua emissione.

Questo ci farà comprendere l’importanza del prestatore di ultima istanza e per cercare di individuare il soggetto più adatto oggi a ricoprire questo ruolo.

In regime di sovranità monetaria il Ministero del Tesoro (alle dipendenze del Governo) e la Banca Centrale (BC) sono collegati tra di loro in modo che, in caso di necessità di nuovi investimenti in deficit, la BC possa emettere la moneta necessaria nella modalità seguente:

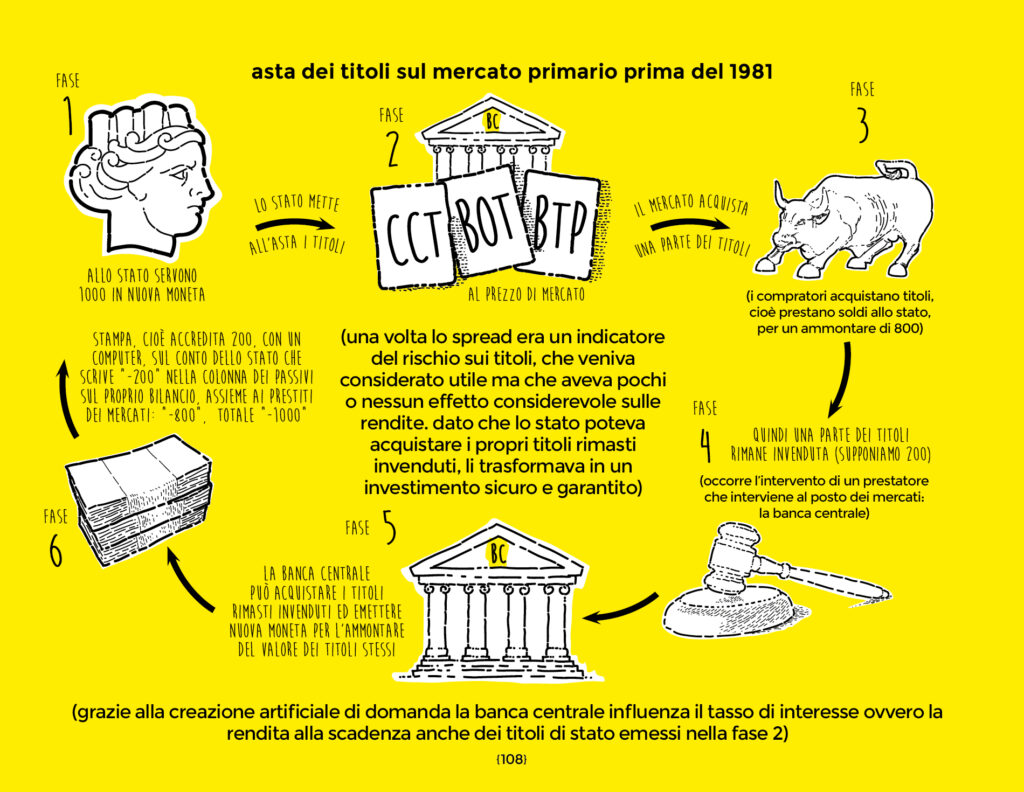

- quando lo Stato non ha fondi a sufficienza, il ministero del tesoro mette in vendita i titoli di stato necessari e sufficienti a coprire le spese che lo stato dovrà affrontare;

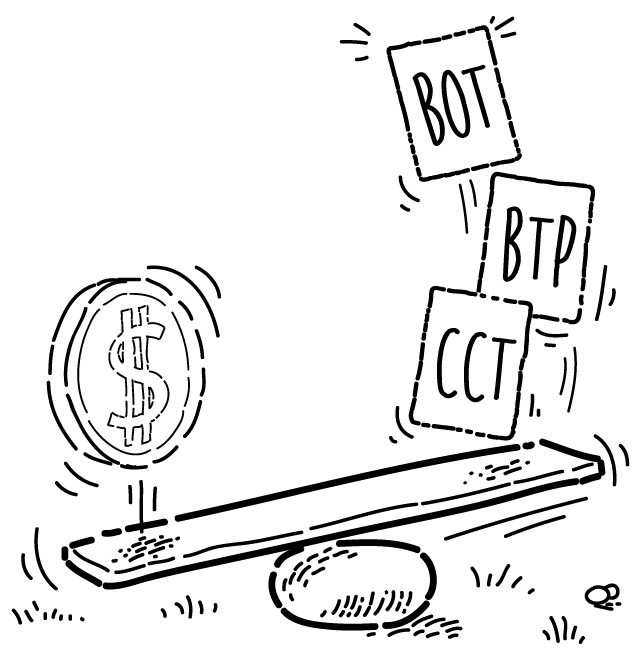

- i titoli di Stato vengono messi in vendita all’asta primaria. A quest’asta può partecipare soltanto una ristretta schiera di soggetti specializzati, principalmente grossi gruppi bancari o grossi fondi di investimento come ad esempio Black rock. Ogni bond o titolo ha il proprio prezzo di mercato, ossia un tasso di rendita più o meno alto a seconda di fattori fluttuanti come ad esempio il rischio ad essi legato;

- i partecipanti all’asta acquistano i titoli in vendita sulla base del tasso di interesse di mercato. In questa fase può accadere che parte dei titoli resti invenduta per ragioni legate alla convenienza degli stessi o ai piani industriali degli investitori;

- ma i titoli invenduti possono essere acquistati dalla banca centrale dello stesso paese che li ha messi in vendita.

Così facendo lo Stato crea una domanda artificiale, che fa sì che i tassi di interesse nominali sui titoli vengano addomesticati. Di fatto, acquistando i titoli rimasti invenduti attraverso la banca centrale, lo Stato partecipa alla determinazione della loro rendita alla scadenza.

In questa fase avvengono due cose:

- la banca centrale “stampa” denaro dal nulla sufficiente ad acquistare i titoli invenduti;

- il tasso di interesse deciso in questa fase dell’asta varrà per tutti i titoli già venduti nella prima fase, non solo per quelli riacquistati dallo Stato. È come se i primi titoli venissero “contagiati” dalla rendita stabilita sui secondi.

I titoli di Stato hanno un loro valore di mercato – Illustrazione dal libro di economia spiegata facile

La piramide della sovranità

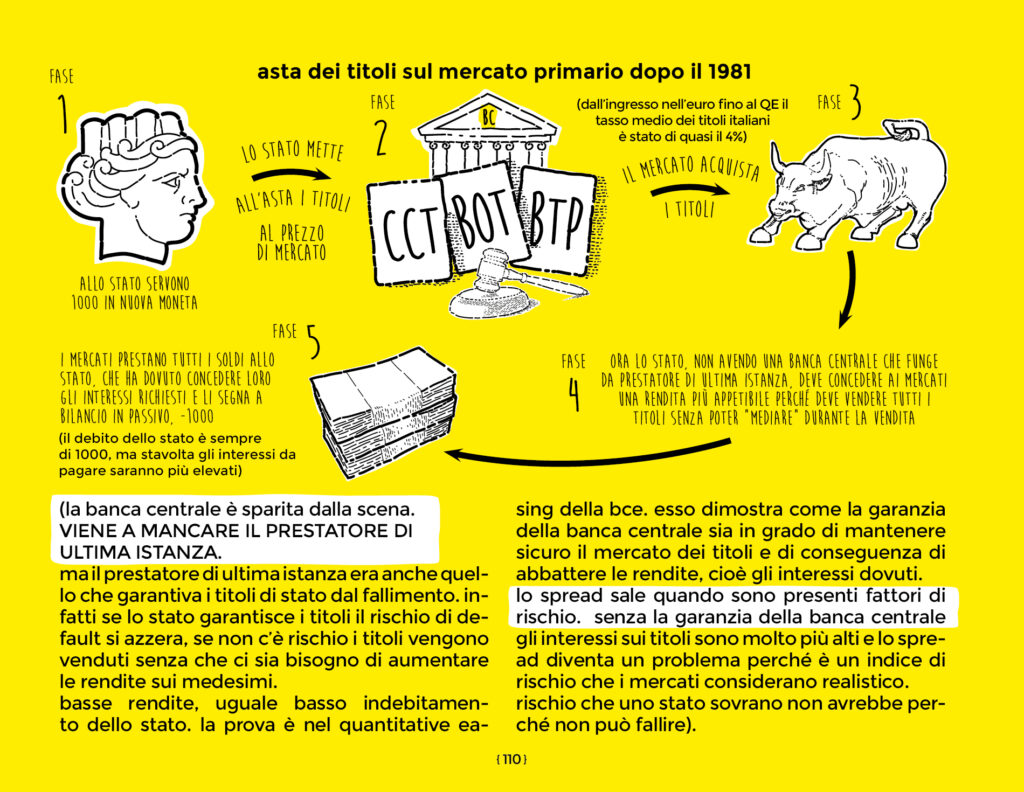

Senza una banca centrale che partecipa all’asta dei titoli, non è possibile giungere ad un compromesso con il mercato che di fatto può determinare il tasso di interesse più gradito.

Alla scadenza dei titoli lo Stato dovrà rimborsare il prestito * (cioè il debito) più gli interessi e nel caso sia necessario, provvederà ad aumentare le tasse o a ridurre i servizi, per fare fronte alle rendite che lo stato deve garantire ai compratori.

Nel caso in cui esso abbia un prestatore di ultima istanza, siamo in presenza di sovranità dello Stato.

Nel caso in cui invece il prestatore sia il mercato, la sovranità monetaria è nelle mani degli investitori, che infatti influenzeranno le scelte dello Stato; sia perché esiste il meccanismo dello spread (che oscilla a seconda della solvibilità del debito o della stabilità dei Governi capaci o meno di dare seguito a riforme o a scelte politiche gradite agli investitori.

La piramide della sovranità – dal libro di economia spiegata facile

Ciò non è sempre un male. Può voler dire che a volte avremo scelte politiche e idustriali utili all’ammodernamento del Paese. Ma ciò che sicuramente interessa meno agli investitori sono quelle spese pubbliche che non danno un pari ritorno economico, come il welfare o il sostegno alle classi più deboli.

Schema dell’asta dei titoli prima del 1981 – dal libro di economia spiegata facile

Pertanto, la partecipazione all’asta primaria della banca centrale è fondamentale se si vogliono ridurre gli effetti della speculazione sul debito pubblico e l’influenza dei mercati sulla vita dei cittadini, viceversa i titoli possono diventare un affare per gli investitori ma un costo insostenibile per i contribuenti.

La banca centrale quindi, serve anche a mediare fra domanda ed offerta, stabilendo una rendita interessante ma non esosa. Così i titoli restano appetibili per il mercato e la spesa pubblica viene finanziata a costi ragionevoli.

asta dei titoli dopo il 1981 – dal libro di economia spiegata facile

È prassi consolidata che alla scadenza, i titoli (pubblici o privati) vengano rinnovati o rivenduti. Infatti generalmente il mercato reinveste anche sui vecchi titoli limitandosi ad incassare le rendite (vedi la nota*).

Questa è una delle ragioni per cui lo Stato di solito paga gli interessi, mentre il debito rimane tale e quale. Non si è mai verificato nella storia, che uno Stato abbia estinto il proprio debito e vedremo perché.

STANCO DI ESSERE TRATTATO COME UN SUDDITO?

ACQUISTALO ADESSO!

Il prestatore di ultima istanza

Il prestatore di ultima istanza è quel soggetto in grado di correre in aiuto di uno Stato quando questo non riesca a trovare finanziamenti sul mercato. Così il rischio di default viene scongiurato facendo vivere tutti felici e contenti… fuorché gli speculatori; ca va sans dire

È di fondamentale importanza comprendere appieno i passaggi illustrati nello schema precedente.

Significano che, quando c’è necessità di onorare un debito, lo Stato sovrano può farsi sempre prestare dalla propria Banca Centrale (BC) i soldi necessari.

QUINDI LO STATO SOVRANO NON PUÒ MAI FALLIRE!

Lo Stato, attraverso la SUA Banca Centrale, CHE CREA DENARO DAL NULLA, diventa il prestatore di ultima istanza.

Il prestatore di ultima istanza è quel soggetto che, in caso di crisi finanziarie, sostiene il sistema bancario attraverso la concessione di crediti, nei periodi in cui le banche commerciali non sono in grado di fare prestiti o non li vogliono fare.

Perciò, IN REGIME DI SOVRANITÀ MONETARIA, non c’è limite alla capacità di spesa o al pagamento dei debiti dello Stato.

Un esempio pratico?

La Fed americana, durante la crisi finanziaria che ha investito gli USA nel 2007.

Se viene a mancare una Banca Centrale in grado di emettere moneta creata dal nulla, chi deve intervenire, in caso di crisi, è il portafoglio dei cittadini… esattamente com’è accaduto con il bail-in e come avviene ogni volta che lo Stato taglia la spesa pubblica perché “non ci sono i soldi” lasciandoci il conto dell’ospedale, della scuola, delle banche, ecc. da pagare.

Rivediamo i passaggi salienti del primo schema:

Fase 5

La banca centrale dello Stato può acquistare i titoli rimasti invenduti ed emettere nuova moneta per l’ammontare del valore dei titoli stessi, ma anche acquistare titoli già in circolazione operando sul mercato secondario;

Fase 6

Stampare le banconote o scrivere “200” sul “conto” dello stato che mette a bilancio il passivo di 200 assieme agli 800 prestati dal mercato;

Fase 7

Lo Stato ottiene 1000 in nuova moneta, in parte in prestito dal mercato e in parte emessa dalla sua banca centrale.

Senza più una banca centrale nazionale autonoma chi può ricoprire il ruolo di prestatore di ultima istanza?

L’indiziato principale ovviamente è la BCE.

Con i suoi interventi sempre più frequenti, tanto da diventare ormai stabili già prima dell’emergenza covid-19; pensiamo a quantitative easing di Mario Draghi di cui parleremo in un altro articolo; la BCE già da tempo sta ricoprendo questo incarico.

La differenza principale con il meccanismo appena descritto è che la BCE interviene sul mercato secondario, anziché su quello primario.

Il risultato tuttavia è quello di condizionare anche le rendite dei Titoli di nuova emissione (sull’asta primaria). Perché?

Beh, è molto semplice. Se la BCE interviene sul mercato secondario, significa che è in grado di garantire sulla solidità degli stessi influenzando al ribasso le rendite.

Intervento della BCE uguale a garanzia sulla solvibilità degli Stati e quindi, discesa dello spread e calo delle rendite sui nuovi Titoli.

Quindi i Titoli di nuova emissione si dovranno “armonizzare”, pena risultare meno appetibili dal mercato, rispetto a quelli sul mercato secondario.

Ma allora perché i Paesi continentali si oppongono all’ingresso della BCE nel gioco delle parti fra chi vorrebbe che gli aiuti per far ripartire l’economia fossero a tasso zero o addirittura a fondo perduto e chi invece vorrebbe il rispetto del rigore a tutti i costi?

Se la BCE si accollasse tutti i rischi, rischierebbe di fallire?

A questa domanda daremo una risposta nei prossimi appuntamenti.

*nota

* In realtà solitamente il capitale del debito non viene mai estinto (infatti lo Stato è sempre più indebitato). Infatti alla scadenza di un titolo questo o viene rinnovato dal precedente sottoscrittore o viene rivenduto ad un altro. Quindi lo Stato alla scadenza dei propri titoli si trova a sborsare solo la quota relativa agli interessi maturati, mentre di fatto copre la quota capitale (che va a costituire lo stock di debito) con i soldi del nuovo investitore a cui cede nuovamente quel titolo o un suo pari sostituto.

VORRESTI CAPIRE L’ECONOMIA SENZA FARE FATICA?

ACQUISTALO ADESSO!

ACQUISTO SICURO

ACQUISTALO ADESSO!

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.