Attualità

POPOLARE DI VICENZA E VENETO BANCA. IL VINO E’ SEMPRE OTTIMO PER L’OSTE. PER CHI LO BEVE MOLTO MENO. UN RAGIONAMENTO SERENO

![]()

Premessa: in questo articolo cercherò di essere il più possibile obbiettivo. Purtroppo diventanta molto difficile , da un lato perchè, comunque, non siamo fatti di pietra , o almeno non lo sono io, per cui mi lascio influenzare dalle difficoltà delle persone che conosco, dall’altro , caratterialmente , mi irritano le forzature comunicative per cui mi si vuol far passare un’offerta per quello che non è, cioè,per dirla diversamente, mi si vuole prendere un po’ per i fondelli. Comunque farò veramente uno sforzo per essere super partes.

Fatta questa premessa voglio scrivervi dell’offerta di conciliazione fatta da BPVI nei confronti dei soci presentata nella conferenza stampa del 9 gennaio u.s. .

L’offerta è stata messa a punto da parte della Banca in modo totalmente autonomo, senza sentire prima le singole associazioni che rappresentano gli azionisti depauperati. La banca ha poi fatto pressione sulle singole associazioni affinchè lo facessero proprio, forzando la mano alle stesse. Purtroppo non è detto che le caratteristiche medie degli azionisti della banca corrispondano alle caratteristiche medie degli iscritti alle varie associazioni, per cui non dovrebbe esserci una particolare sorpresa se poi si viene mandati a quel paese dalle associazioni stesse che, magari, si vedono scavalcate con un’offerta non interessante per i propri tutelati . In questo caso un tocco di cura nelle relazioni pubbliche sarebbe stato più che necessario.

L’offerta non spetta alla totalità degli azionisti,ma solo ad una parte di essei (94 mila su 116). Alcune categorie ne sono scartate per vari motivi. Analizziamo alcune delle categorie che non sono ammesse:

- gli ex amministratori ed alcune categorie di dipendenti: del resto presto questi saranno , presumibilmente , oggetto delle azioni di responsabilità;

- gli azionisti che hanno acquisito le stesse prima del 2007, questo significa anche tutti gli azionisti che hanno partecipato agli aumenti di capitale per la quota di azioni posseduta prima del 2007: questo significherebbe che , per molti azionisti, la riparazione sarebbe molto meno di quanto si aspettino. Vengono quindi puniti proprio gli azionisti più fedeli, quelli che le altre aziende premiano;

- chi ha iniziato azioni giudiziarie contro la BPVI;

- i “Correlati” che , nel gergo comune , potrebbero essere i “Baciati”. cioè coloro che hanno sottoscritto le azioni con finanziamento da parte dell’istituto. Per questi, che si sono fatti parte attiva nell’incremento apparente del patrimonio bancario, e quindi sono stati in qualche modo corresponsabili del pasticcio, è previsto il rimborso completo. Pur comprendendo alcune necessità legali dell’operazione, moralmente si tratta di una scelta discutibile, soprattutto legata alla penalizzazione dei soci vecchi, perchè premia i correi;

- gli “Scavalcati”, che avranno una offerta a parte (si parla di 30 euro) , ma la banca giudica “Scavalcati” un numero di soci molto più piccolo di quanto ritengano gli azionisti stessi, per cui anche qui gli azionisti potrebbero avere delle cattive sorprese;

- azionisti che hanno comprato le azioni al di fuori del circuito BPVI;

- società di capitali, enti pubblici etc. In questo caso, per un’offerta veramente corretta, sarebbe stato necessario l’impegno della Banca a non garantire un rimborso superiore a quanto garantito agli azionisti ordinari. Sarebbe spiacevole per gli stessi scoprire che il solito speculatore immobiliare o industrialotto, magari utilizzando le proprie leve di potere interne, ha ottenuto un rimborso di 40 euro per azione.

Le esclusioni , come abbiamo detto,già presentano delle criticità. Perchè escludere completamente gli ante 2007 ? Perchè favorire certe categorie di “Baciati” ? Non era meglio prima saggiare il terreno, che operare in questo modo con l’accetta ?

Vediamo ora di passare a considerare il contenuto economico dell’offerta.

Questa consta di un controvalore economico pari a 9 euro per azioni (il 14,4% del valore delle azioni all’ultimo aumento di capitale) più un’offerta commerciale “Esclusiva” .

L’offerta di 9 euro per azione è corretta ? E’ troppo poco ? E’ ridicola ? Prima di tutto il valore deriva dalle scelte gestionali del CdA. Considerando che le stesse sono state condivise da una percentuale minima dei soci nell’ultimo voto capitativo e che successivamente non è mai realmente esistita una vera compagine sociale, ma solo una gruppo di danneggiate ed un socio “Dominus” sarebbe giusto, anche se magari giuridicamente complesso, chiederne ragione a chi le ha prese. D’altro canto le azioni non sono mai state quotate , non è mai stato possibile per i soci venderle, almeno dal 2013,

Si potrebbe obbiettare che “O è così o è pomì”, cioè che l’istituto non ha altri mezzi , che non può fare di più (neanche in ottica potenziale) per cui la soluzione o prendere i 9 euro , oppure prendere 0. Si tratta di un argomento molto pericoloso , anche per l’istituto. Infatti:

- Con la nascita del fondo statale di intervento nel settore bancario vi è ormai un “Azionista di ultima istanza” il cui ingresso può diluire la partecipazione di Atlante, ma ormai non può diluire oltre quella dei vecchi azionisti. Anche le minacce sugli obbligazionisti junior retail sembrano un po’ fatte con una pistola scarica, dopo che in MPS la soluzione di ricapitalizzazione preventiva ne ha previsto il rimborso anticipato al 100%.

- La banca aveva già 230.710 mila euro a fondo reclami e contenzioso al 30/6/2016, valore che sicuramente è stato incrementato nella seconda metà dell’anno. A questo dovrebbero essere aggiunti ben altri 325 milioni destinati a coprire le operazioni di capitale finanziato.

- Sfidare una persona che ha messo i soldi, e magari tanti, in buona fede, in una banca può essere pericoloso. rischia di fare, oggettivamente, terra bruciata . Magari chi è alle strette può anche accettare, ma chi ha altre risorse finanziarie potrebbe anche essere spinto alla soluzione “Muoia Sansone con tutti i Filistei”; soprattutto quando questi sono anche coloro che han partecipato alla depauperazione della banca. Un buon stratega affronta le prove di forza solo quando è sicuro di vincerle.

- Si potrebbe diffondere la sensazione, giusta o sbagliata che sia, che questo sia l’ultimo tentativo di Atlante per conservare il controllo dell’istituto prima della diluizione per intervento dello Stato. Un’ultima spiaggia per l’investitore, che potrebbe non corrispondere alla stessa situazione per gli ex azionisti.

A questa valorizzazione delle azioni si accompagna una specifica offerta commerciale, che analizziamo nei punti essenziali, invertendo l’ordine della banca solo per poterci soffermare su quello più polposo:

- Conto speciale N’Evo o Impresa a canone zero (risparmio per 3 anni 90 euro o un anno 36 euro).

- Mutuo Casa a spese zero. Risparmio anche interessante, che può raggiungere 2 mila euro per un mutuo esempio da 125 mila euro, ma legato o all’avere un mutuo (o accenderlo nei due anni) o nell’avere qualcuno in famiglia che lo abbia. Se uno non ha mutuo e non vuole farne , Che se ne fa dell’offerta ? Non poteva essere studiato un coupon cedibile sul mercato senza vincoli di parentela, che sarebbe stato, fra l’altro, anche più utile per la raccolta clienti della banca ? (e per questo suggerimento all’ufficio marketing invieremo fattura 😀 ). Tra l’altro l’offerta commerciale, così come presentata, non è l’unica sul mercato. ad esempio, senza spese… Basta guardasi in giro , come potete vedere nel seguente estratto.

- Passando all’offerta relativa al deposito vincolato a 3 o 10 anni, la vera convenienza ed utile dell’offerta deve essere valutata in confronto ad offerte alternative, con le aspettiative a termine di interesse, oltre che con le caratteristiche del prodotto. L’offerta BPVI è la seguente :su cifre fino a 5 volte il valore delle opzioni, purchè cifre di nuovo apporto, in deposito vincolato, si concede il seguente rendimento lordo:

3 ANNI 3% 10 ANNI 5% con pagamento al quindi e decimo anno. Ora la valutazione del reale guadagno derivante da un’offerta de genere deve essere fatta, considerando: a) Le offerte concorrenti, e quindi considerando l’extra utile come differenza fra l’offerta BPVI e quelle concorrenti , b) la struttura temporale dei tassi e c) le caratteristiche specifiche del prodotto “Deposito vincolato”.

Sul punto a) la comparazione è possibile con alcune offerte a 36 mesi (3 anni) come le seguenti

BANCA | SOMMA CAMPIONE | RENDIMENTO | SPESE |

| ESAGON | 50.000 EURO | 2,5% | ZERO |

| BANCA IFIS | 50.000 EURO | 2,15% | ZERO |

| IBL | 50.000 EURO | 2,15% | 275,00 |

La valutazione corretta dovrebbe essere basata NON sul rendimento di per se garantito da BPVI, ma sul RENDIMENTO DIFFERENZIALE che si può produrre, almeno a 3 anni, cioè su quello che rende di più BPVI rispetto ad una simile soluzione concorrente. Perchè chi ha questi denari liquidi potrebbe alternativamente portarli ad un’altra banca. Facendo questa valutazione il differenziale si abbassa notevolmente, e l’extra rendimento garantito da BPVI è , ottimisticamente , dell’1%. Buono dal punto di vista commerciale, poco rilevante come rimborso delle perdite ai soci. Non abbiamo trovato soluzioni di deposito vincolato a 10 anni. Exagon da 3% su 6 anni. 10 anni su un deposito vincolato è una soluzione un po’ strana.

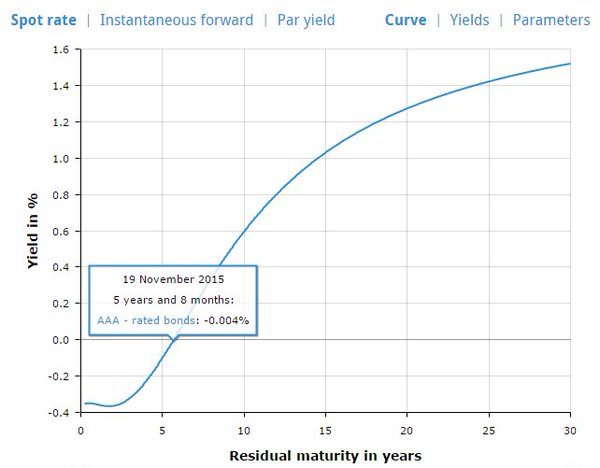

Proseguendo e passando quindi a considerare il punto b) nella valutazione del deposito vincolato, bisogna analizzare la struttura temporale dei tassi. Il rendimento di un titolo è dato dal rendimento senza rischio + premio temporale + premio al rischio + altro (liquidità etc). Quindi un deposito a 5 anni rende di più di un deposito a 3 anni che a sua volta rende di più di uno ad un anno. La valutazione dei tassi a 3, 5, 10 anni viene anche a dipendere dalle attese che si anno sui tassi di interesse futuri: magari fra 10 anni l’interesse sarà del 10% , per cui un deposito con rendimento al 5% porterebbe ad una perdita (come opportunità di investimento). Per darvi un’idea la struttura temporale dei tassi, senza rischio, è la seguente:

Questo è, in questo momento, il rendimento delle attività senza rischio, con le varie scadenze, per la Banca Centrale Europea. Però se passiamo a valutare la struttura temporale dei tassi paese per paese, vediamo che è diversa.

Senza volermi addentrare troppo posso dire che valutare ora la convenienza di un’offerta di deposito vincolato a 3 anni è complessa, figuriamo a 10 anni ! Basti ricordare che quest’anno abbiamo avuto due aumenti di tassi di interesse USA e che le previsioni inflazionistiche per il 2017 prevedono l’avvicinamento al tetto del 2%, oltre il quale cessa la politica di Quantitative Easing della BCE e si innalzano i tassi europei. Questo per dire che il 5% (lordo) a 10 anni potrebbe non essere una pacchia, considerando che un BPT a 10 anni , con tassazione ridotta, rende 1,95% lordi, e che la rischiosità dello stato èun po’ inferiore a quella di BPVI, se non altro perchè, messo alle strette, potrebbe emettere moneta.

Il punto c) è l’adeguatezza dello strumento deposito vincolato. un deposito vincolato ha il vantaggio di avere una garanzia completa sino a 100 mila euro, ma, al contrario delle obbligazioni, di non essere cedibile sul mercato secondario. Questo cosa vuol dire ? Ammettiamo che nel 2019, per ipotesi, si vedano prospettive inflazionistiche, nel tempo. Se ho un titolo obbligazionario posso cederlo sul mercato, e magari anticipare l’innalzamento dei tassi. Se ho un deposito vincolato no, devo aspettare la fine del periodo. Sarebbe stata utile un’opzione di uscita dal vincolo a 5 anni (altro suggerimento al marketing, per cui manderemo parcella…) , rendendo il prodotto un po’ più elastico e simile agli altri sul mercato.

Per concludere : l’offerta può essere interessante, nello stato attuale, ma solo per una parte dei soci minoritaria. Il raggiungimento del massimo ristoro è troppo legato a fattori non standardizzabili, come il possesso di mutui, di liquidità non impegnate, etc.

Sarebbe stato molto più opportuno la predisposizione di più offerte differenziate per diverse categorie di soci, magari DOPO aver incontrato le associazioni che li rappresentano e senza voler mandare tutti allo stesso macero. Inoltre “Si può dare di più”, come diceva una nota canzone del secolo scorso, magari senza mescolare il marketing finanziario alle attività sociali. Questa è l’offerta migliore per il socio di maggioranza attuale. Il prossimo deciderà, magari , diversamente.

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

Terremoto politico a Kiev: Zelensky cede alla piazza, caccia il generale Syrskyi e scopre la spaccatura nel suo potere

La trappola dei rendimenti: il Medio Oriente spinge i tassi, la BCE dorme e il debito pubblico ringrazia