Attualità

POPOLARE DI VICENZA: DOPO UN’ASSEMBLEA CONFUSA CONTESTATA, SI PREPARA LA BOMBA FINALE PER IL SISTEMA CREDITIZIO ITALIANO E PER L’EURO?

Sabato scorso, la vigilia di Pasqua, si è tenuta una contestata assemblea della “Nuova ” Banca popolare di Vicenza , ormai trasformata in una “Normale” SpA. Poteva essere un’occasione di riunire la compagine sociale, precedentemente divisa dal problema della divisione, per raggiungere un nuovo equilibrio e segnare un nuovo inizio per la banca.

Purtroppo le brutte abitudini del CdA non sono terminate con la trasformazione, e , con un ultimo colpo di coda, il presidente Dolcetta si è opposto all’azione di responsabilità, già all’acqua di rose, nei confronti dei precedenti amministratori facendo modificare le modalità di voto su questo punto dell’ordine del giorno: mentre per l’approvazione del bilancio, comunque contestato, è stato sufficiente l’alzata di mano, per la votazione relativa all’azione di responsabilità il presidente del CdA Dolcetta ha imposto, senza nessuna discussione, che il metodo di votazione prevedesse una precedente registrazione delle azioni aventi diritto di voto e delle deleghe. Una vera e propria azione di mobbing assembleare, tra l’altro contraria allo spirito ed alla lettera dello statuto della BpVi che afferma : “Il Presidente ha pieni poteri, …. per la direzione dell’Assemblea e, in particolare ….. per dirigere e regolare la discussione e per proporre le modalità delle votazioni, accertandone e proclamandone i risultati». Si parla di “Proporre” all’assemblea le modalità di votazione , non di “Decidere”, ma questa vecchia impronta dirigistica non riesce proprio a lasciare questo CdA che considera la banca “Cosa Nostra”. Peccato che questo comportamento risulti controproducente perchè potrebbe permettere la contestazione della decisione da parte dei soci favorevoli alle azioni di responsabilità. Questa volta la prepotenza rischia di trasformarsi in un pericolosissimo boomerang.

La crisi di BpVi rischia però di divenire l’innesco per l’esplosione del sistema creditizio italiano. La banca vicentina ha deliberato un aumento di capitale di ben 1,75 miliardi di euro, a valori azionari ancora sconosciuto. In teoria, se il bilancio avesse ancora un vago significato e non fosse un’accozzaglia di numeri in libertà, avremmo un valore per azione di oltre 22 euro, mentre sappiamo che il valore di recesso è di 6,3 euro per azione, il che configurerebbe un enorme trasferimento di valore dai vecchi ai nuovi azionisti, soprattutto se i valori di OPA della BpVi fossero, come si vocifera, inferiori o simili al valore di recesso. Purtroppo non è detto che ciò sia sufficiente.

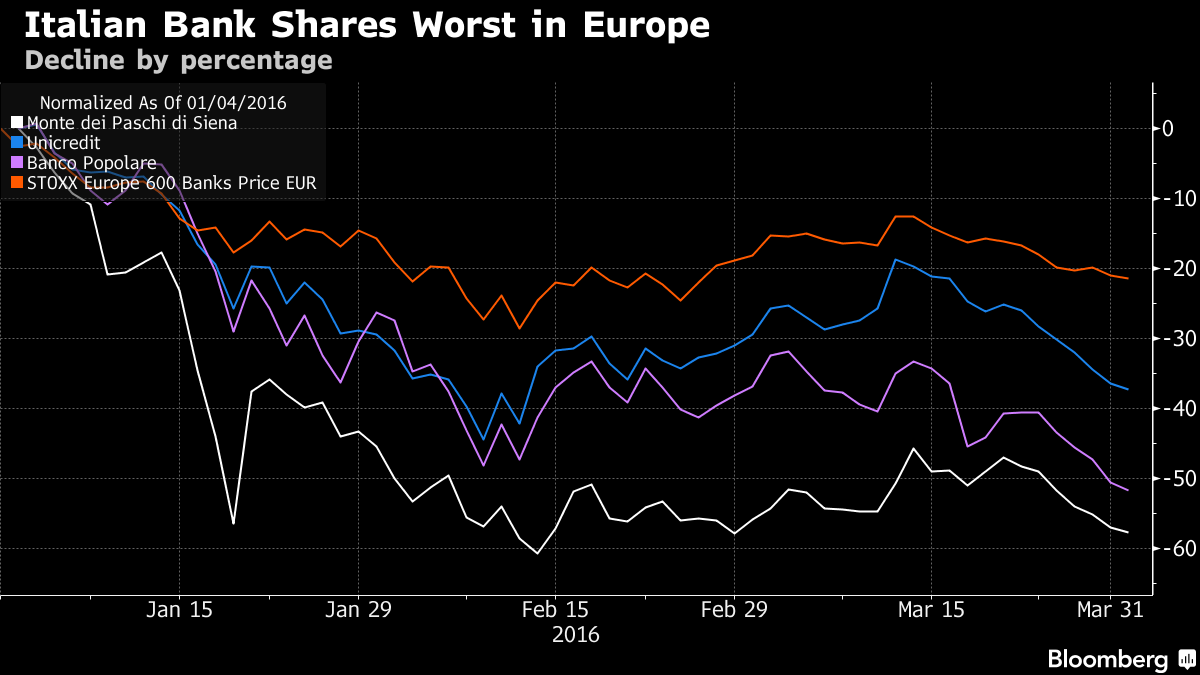

Il settore bancario italiano è stato particolarmente punito negli ultimi mesi, anche in confronto ad un non brillante equivalente europeo. vediamo questo grafico di Bloomberg:

Il settore italiano del credito è sottoperformante e per una serie di motivi tangibili e reali quali :

- il peso dei crediti in sofferenza nei bilanci degli istituti di credito;

- la sensazione che la qualità degli amministratori delle nostre banche non sia adeguata;

- la persistente crisi economica italiana, che si ripercuote sui bilanci bancari.

Fra le tre cause , senza dubbio, la terza è la più grave: checchè ne dica Renzi nessuno ha la sensazione che l’Italia sia fuori dalla crisi o che ne uscirà a breve, e che quindi si possa assistere presto ad una ripresa della crescita ed ad un incremento degli utili. Questa è la vera grande zavorra del nostro sistema creditizio: senza crescita dell’economia non può esservi nessun sviluppo del sistema bancario e quindi non possono essere riassorbiti i crediti in sofferenza.

Purtroppo il problema della crescita viene sottovalutato, o volutamente ignorato , e ci si è intestarditi, da parte del governo, della Bce e degli amministratori, nel voler applicare norme bancarie estremamente rigide ed inadatte alla situazione attuale italiana.

Unicredit si è presa la responsabilità , come capo del consorzio di collocamento dell’IPO di BpVi , di piazzare una banca poco appetibile nel momento in cui tutto il sistema viene percepito in crisi. Se Unicredit fallisse nella propria missione e fosse obbligata a rinviare l’aumento di capitale di BpVi, o peggio ancora fosse obbligata ad intervenire direttamente perchè la IPO non ha avuto successo, sarebbe un segno inequivocabile dell’incapacità del sistema creditizio italiano sul mercato dei capitali.

I segnali sono tutt’altro che positivi: l'”Esperimento”del Bail out delle quattro banche nel 2015 ha avuto effetti disastrosi nell’allocazione del debito e nella fiducia interna ed internazionale nel nostro sistema creditizio. Una ulteriore crisi di fiducia derivante dal rinvio o dal fallimento delle IPO di BpVi e di Venetobanca mostrerebbe l’incapacità del sistema di finanziarsi ed aprirebbe la strada alla necessità di nuove soluzioni . Vedremo quale governo avrà il coraggio di seguirle.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?

Germania al collasso politico: Merz è solo, la CDU si sgretola e l’SPD blocca tutto. L’AfD ringrazia