Attualità

PERCHE’ LE BANCHE HANNO VENDUTO LE OBBLIGAZIONI SUBORDINATE.

Perchè le banche han fatto sottoscrivere ai propri clienti, spesso ignori , strumenti pericolosi come le Obbligazioni Junior o meglio “Subordinate”? Perchè non hanno venduto altri strumenti, che comunque sarebbero stati funzionali alle loro finalità ? Volevano danneggiare i risparmiatori per malvagità pura , o erano obbligate a questo passo ?

Di solito la malvagità pura è molto rara e risiede quasi completamente a Bruxelles, per cui cercheremo di dare un’idea di massima del perchè questo tipo di obbligazioni venga ad essere necessario all’esistenza stessa di un istituto di credito.

La spiegazione che daremo è estremamente semplificata, e, non me ne facciano una colpa i cultori della materia, ho fatto dei taglio fortissimi per cercare di renderne l’essenza comprensibile a tutti. Confido nella comprensione degli esperti di analisi di bilancio delle attività creditizie. Del resto si tratta di un tema che prende centinaia e centinaia di pagine fra regolamenti, direttive etc.

Il settore bancario europeo attualmente soggiace alle normative del regolamento europeo 575/2013, che segue le indicazioni della direttiva CRR/CRD IV in fase di completamento. I bilanci sono valutati secondo i criteri di Basilea II.

Sulla base di queste normative le banche, per poter essere autorizzate ad operare , devono rispettare alcuni “Coefficienti patrimoniali prudenziali”, cioè devo garantire la copertura del proprio attivo con percentuali minime di capitale, fissate dalla legge.

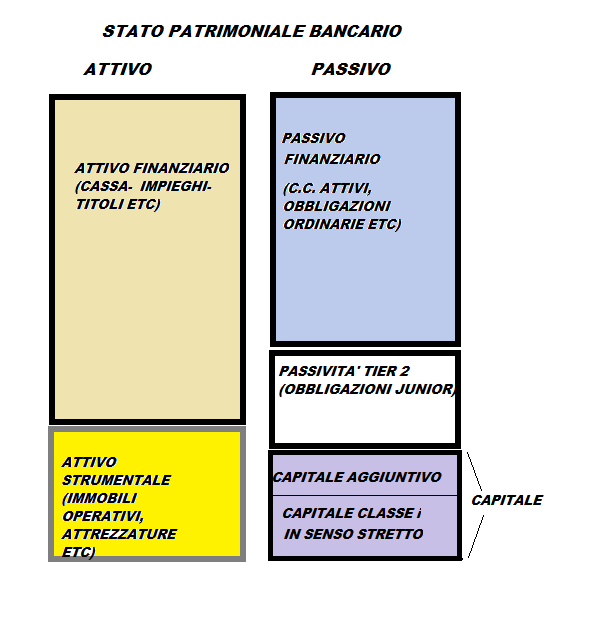

Vediamo uno stato patrimoniale bancario semplificato:

L’attivo della banca lo abbiamo per semplicità diviso in due parti: l’attivo finanziario, costituito dalle attività finanziare possedute dalle banche, come le aperture di credito, i mutui, i prestiti, i titoli di terzi posseduti, e quello operativo, cioè l’insieme dei beni necessari per lo svolgimento dell’attività propria della banca. Secondo i criteri di valutazione emersi da Basilea 2, l’attivo finanziario deve essere “Pesato” (RWA in inglese, Risk Weighted Assets) sulla base del rischio: ad esempio la cassa ha peso zero, cioè non viene considerata nell’attivo (ai fini dei coefficienti di solidità), mentre un’attività rischiosa può essere pesata 100% o anche 250%, se particolarmente rischiosa. Proprio questa ponderazione ha “fregato” le aziende famigliari italiane, perchè gli impieghi (leggi prestiti) concessi dalle banche sono stati “Sovra pesati” seguendo questi criteri.

Ora nel calcolo dei coefficienti di patrimonializzazione bancari si distinguono tre “Tipi” di capitale:

- Il capitale primario “In senso stretto” , , costituito dalle azioni con pieno potere di voto, dagli utili non distribuiti e da altre riserve;

- Il capitale primario, quindi la voce precedente a cui sommiamo le azioni con diritto di voto limitato, le cosiddette Risparmio e/o Privilegiate.

- Il capitale totale, costituito dal capitale primario e dal capitale secondario.

Riprendiamo lo stato patrimoniale tipo:

Il Capitale primario di classe I , in senso stretto, come abbiamo detto è costituito da capitale con pieno di voto e da riserve. il capitale secondario da tutto il capitale, con tutte le categorie di azioni , più le riserve. Il capitale secondario, (denominato anche TIER 2 nella classificazione di bilancio Basilea 2) contiene il capitale primario più il capitale secondario, cioè le famose obbligazioni “Subordinate” o “Junior”. Queste obbligazioni non sono altro che titoli di credito i cui sottoscrittori hanno accettato di essere liquidati dopo tutti gli altri creditori della banca in caso di fallimento/liquidazione della banca stessa. Quindi le subordinate erano particolarmente rischiose perchè:

- assimilate al capitale delle banche, quindi senza alcuna garanzia specifica;

- senza alcun potere direzionale sugli organi amministrativi.

Le banche , per poter proseguire la propria attività, devono rispettare dei coefficienti minimi prudenziali, che sono :

- capitale primario di classe 1 pari o superiore al 4,5% dell’attivo ponderato;

- capitale di classe 1 pari o superiore al 6% dell’attivo ponderato;

- capitale totale (classe 1+classe 2) pari o superiore al 8%.

Se non rispettano questi coefficienti vi sarà l’intervento della Banca d’Italia o della Banca Centrale Europea che inviterà al rispetto di questi indicatori, giungendo, in caso contrario, a commissariare la banca.

Questo spiega perchè le banche siano state “Obbligate” a vendere le famigerate obbligazioni “Junior” o subordinate: senza quelle non potevano rispettare gli indicatori e quindi operare sul mercato creditizio. Una vera e propria questione di vita o di morte. Chiaro che l’errore, o meglio il reato, è stato vendere senza adeguata informazione o senza adeguato rendimento. Però se un giorno ti arriva Banca Italia e richiede di rientrare nei coefficienti in tempi stretti mandi i tuoi funzionari a vendere a cani e porci…..

Per rientrare nei coefficienti, comunque vi erano diversi metodi:

- aumentare il capitale con nuove azioni ordinarie, migliorando tutti gli indicatori, ma diluendo il controllo ed il capitale e quindi danneggiando i vecchi soci che non sottoscrivessero, versando, l’aumento stesso;

- emettere azioni privilegiate / risparmio, migliorando quindi il secondo ed il terzo coefficiente di bilancio;

- vendere obbligazioni junior, e migliorare il terzo coefficiente.

Però si potevano anche seguire altre vie per migliorare i coefficienti, come, ad esempio, vendere con plusvalenza attivo aziendale (leggi filiali, società controllate etc) realizzando una plusvalenza e quindi ponendone l’utile netto relativo in riserva e riducendo l’attivo. Questo avrebbe migliorato tutti e tre i coefficienti, ma avrebbe ridotto il potere del Consiglio di Amministrazione, e sappiamo quanto queste scelte siano difficili. Un CdA è tanto più forte quanto maggiore è il suo controllo, anche sui numeri, per cui le aziende hanno questa tendenza ad una elefantiasi anche quando, operativamente, non vene sarebbe necessità. Anche per questo gli amministratori delle banche “Salvate”sono particolarmente colpevoli, soprattutto quelli di Banca Etruria che rifiutarono offerte molto cospicue.

Spero di essere stato chiaro, in una materia così ostica.

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.