Attualità

Perchè la Bank of England non può permettersi di veder crescere i tassi.

Ieri la Bank of England, banca centrale britannica, è intervenuta con parole e fatti, in difesa della sterlina sui mercati, addirittura agendo sul mercato, cioè comprando titoli di stato inglesi per contenere gli interessi che stavano crescendo praticamente in modo incontrollato mentre la sterlina si svalutava.

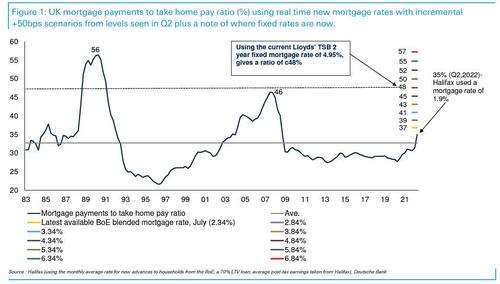

In una nota di Jim Reid di DB viene affrontato un problema che il Regno Unito condivide con gli USA, cioè la difficile accessibilità al mercato immobiliare che è accessibile al grosso della popolazione solo attraverso dei pesantissimi mutui sensibili ai tassi di interessi e al loro andamento.

La nota è servita per l’ultimo Chart of the Day di Reid e mostra il rapporto tra i pagamenti dei mutui ipotecari nel Regno Unito e il reddito familiare. Le linee e i numeri colorati indicano dove andrebbe a finire se i tassi venissero aumentati con incrementi di 50 pb, rispetto all’ultima versione pubblicata di questo grafico che utilizzava un tasso medio sui nuovi mutui dell’1,9% nel secondo trimestre.

Ora tutte le società che concedono mutui stanno rivedendo i propri contratti al rialzo. Per fare un esempio ieri sera la Lloyds Bank offriva un tasso fisso a 2 anni al 4,95%, ipotizzando un rapporto prestito-valore del 60-75%, che sale al 5,29% per un prestito-valore del 90-95%.

Quindi, a questi livelli, l’accessibilità economica si ridurrebbe a livelli peggiori di quelli visti durante la crisi finanziaria mondiale e a un paio di punti percentuali dal picco raggiunto alla fine degli anni ’80/inizio anni ’90, quando il Regno Unito subì un crollo selvaggio dei prezzi delle case. Il rapporto (disponibile per gli abbonati a pro) mostra anche che, in aggregato, siamo già intorno a quei livelli per Londra.

Naturalmente, non tutti i mutui devono essere rifinanziati oggi, quindi questi tassi hanno il tempo di cambiare prima che la maggior parte di essi lo faccia. Tuttavia, a differenza degli Stati Uniti, dove domina il mercato dei mutui fissi a 30 anni, la FCA ha suggerito in agosto che il 26% del totale dei mutui in essere nel Regno Unito è a tasso variabile e quindi dipende dalla posizione del tasso bancario della BoE. Attualmente è al 2,25%, ma i mercati stanno valutando un tasso terminale superiore al 6%, il che sarebbe uno shock enorme se si verificasse nei prossimi 6-9 mesi, come previsto. Il 74% dei mutui è a tasso fisso (per lo più tra l’1-2%) e la metà di questi dovrà essere rifinanziata entro i prossimi 2 anni, mentre la metà avrà un tasso fisso oltre i 2 anni (ma raramente oltre i 5 anni).

Quindi il 26% delle rate dei mutui è a rischio di aumenti imminenti, il 37% è a rischio nei prossimi due anni se i tassi non scendono rapidamente e il 37% può superare la tempesta ancora per qualche anno.

Come conclude Reid, anche se molte cose possono cambiare molto rapidamente in politica e nei mercati, se i mercati sono corretti, “il mercato immobiliare britannico è destinato a soffrire molto”, a meno che la BOE non monetizzi in qualche modo tutte le prossime emissioni di debito e faccia tornare i tassi a zero. Una mossa che renderebbe la BoE molto simile alla banca centrale giapponese, che è disposta a tutto pur di non vedere i tassi aumentare, anche al costo di comprarsi metà del debito.

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa

Spagna in fiamme, Madrid a rischio: dietro la tragedia dei roghi non c’è solo il caldo, ma il mega-taglio dello Stato alla prevenzione

La Cina usa le intelligenze artificiali americane per addestrare l’esercito: così Pechino impara a prevedere le mosse degli USA