Attualità

Perchè il Presidente minaccia il risparmio? Siamo alla patrimoniale?

Ieri era la Giornata del Risparmio. Un giorno in cui un tempo, prima dell’euro, si celebravano alcune qualità degli italiani che sembrano ormai di altri tempi, come la capacità di lavorare, di investire e di essere volontariamente austeri per raggiungere i propri risultati personali e famigliari. Poi è stato tutto spazzato via dall’euro, dalla finanza , dalle tasse e dall’austerità imposta.

Ieri però si è avuta l’impressione di essere passati ufficialmente dalla celebrazione del risparmio alla celebrazione della sua distruzione. Sono rimasto veramente senza parole di fronte alle parole del Presidente della Repubblica , che riportiamo come riportate dall’ANSA:

“Questa Giornata si tiene durante una crisi profonda, che richiede misure urgenti per salvaguardare il presente e, soprattutto, il futuro della nostra società. Il risparmio, tradizionale patrimonio del nostro Paese – la cui tutela è sancita dalla Costituzione – può concorrere alla ripartenza”.

“La grave situazione economica e le preoccupazioni per la diffusione dei contagi – sostiene il Capo dello Stato – hanno indotto un sensibile aumento del tasso di risparmio di famiglie e imprese. Queste risorse, se adeguatamente utilizzate, potranno contribuire a sostenere una rapida ripresa di consumi e investimenti, una volta domata la pandemia e ridotta l’incertezza sulle prospettive future. È indispensabile creare le condizioni utili a ristabilire un clima di fiducia“.

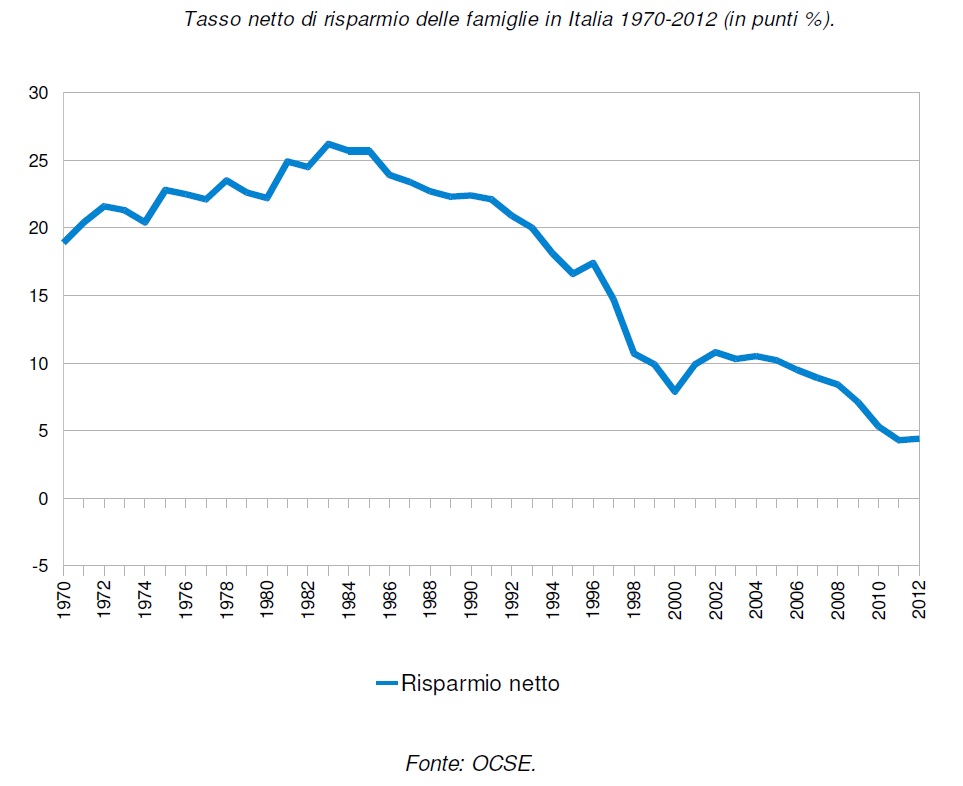

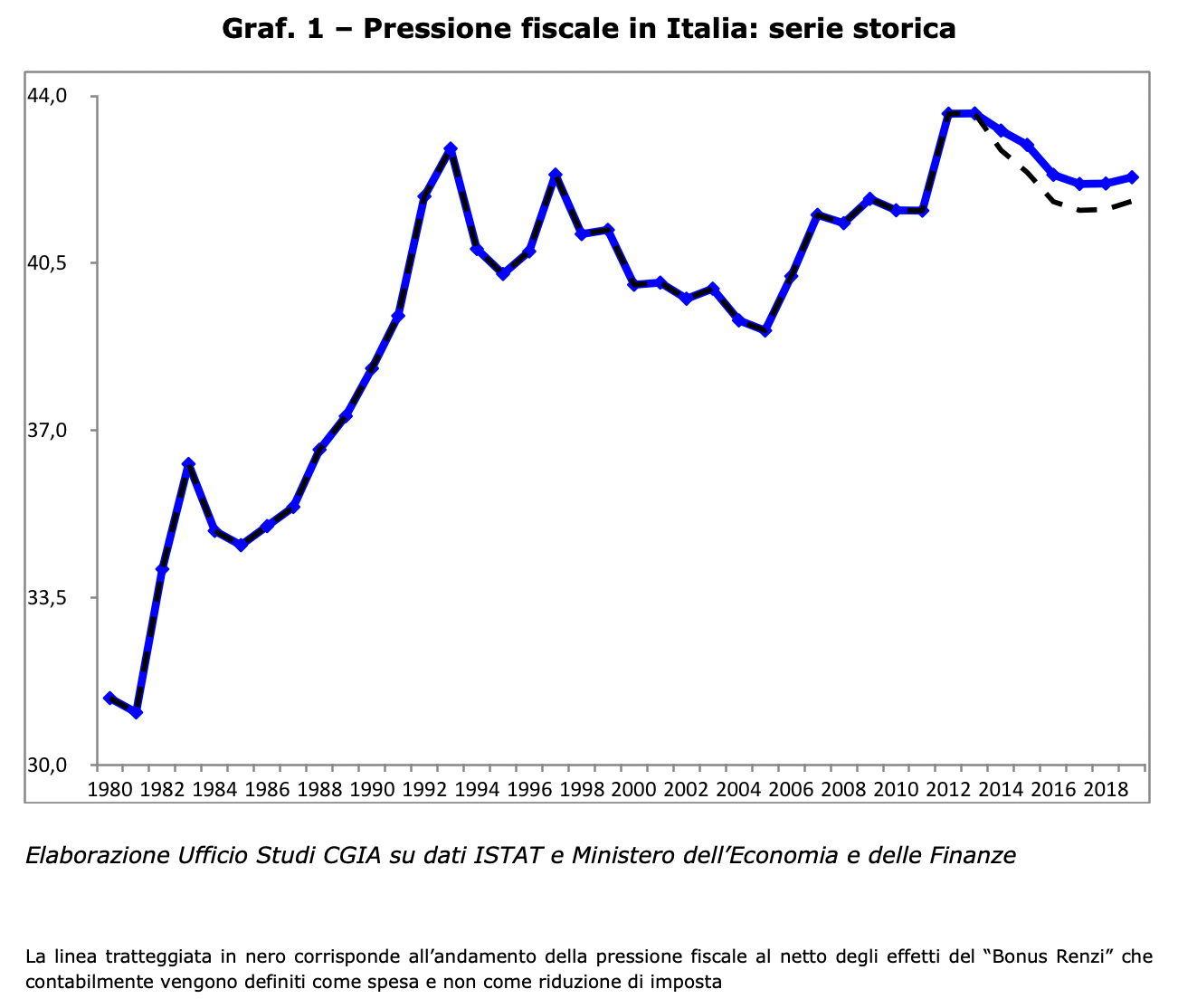

Che il risparmio sia, in questa fase, un elemento non positivo, perchè porta ad una contrazione ulteriore di consumi ed investimenti, è indubbio. Però per poter creare risparmio bisogna avere un reddito, ed un reddito “Disponibile”, cioè non cancellato da tasse dirette ed indirette. Non è un caso che, durante gli anni ottanta, quando la pressione fiscale era di almeno dieci punti più bassa, soprattutto sulle piccole aziende, il risparmio fosse molto più alto:

qui la pressione fiscale (ma ricordate che è un valore medio e non rispecchia la pressione sulle piccole aziende e le partite IVA..)

Se i soldi se ne vanno nelle tasse, che poi vanno a pagare gli investitori esteri nel nostro debito (vedi surplus primari), non possono andare nel risparmio….

Fatta questa premessa che intende il Presidente nel suo accenno in cui dice: “Il risparmio ……….. può concorrere alla ripartenza” ?

Come il risparmio, ovviamente già cumulato, può aiutare la ripresa?

- in modo volontario, perchè i risparmiatori-cittadini trovano conveniente investire, perchè i tassi di rendimento degli investimenti sono positivi e sufficientemente certi nel tempo, oppure perchè i consumi sono particolarmente invitanti. Questa sarebbe la via “Buona”, quella in cui si riforma il sistema fiscale in modo da non pesare eccessivamente sul reddito di lavoro e di investimento, per cui è l’opposto della patrimoniale..), oppure si offrono incentivi economici tali da rendere il consumo particolarmente conveniente;

- in modo volontario, ma perchè la detenzione del risparmio ha un rendimento nullo o negativo, sia come forma di liquidità, sia sotto forma di investimento privo di rischio. Questa è la strada scelta dalla BCE: se il risparmio si autodistrugge, meglio spenderlo in modo volontario, anche se le alternative di investimento o di consumo sono poco invitanti sotto il profilo del rendimento e del rischio;

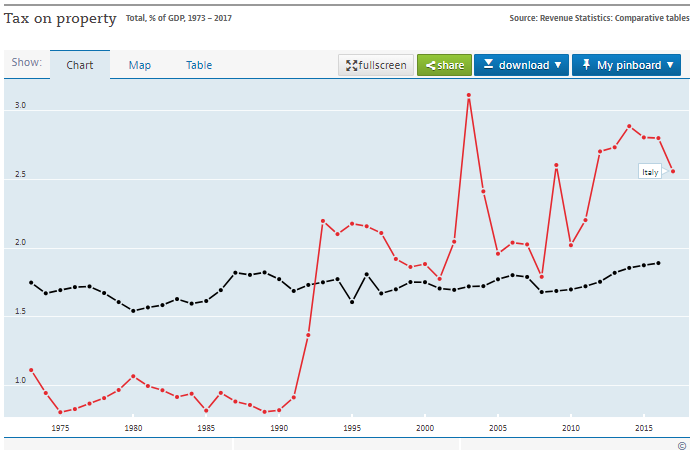

- in modo involontario e coattivo, con forme di imposizione patrimoniale diretta e brutale (il prelievo forzoso sui conti correnti) o più subdole e nascoste dietro a finte finalità di carattere sociale (IMU; Imposte di bolle, imposte sulla transazioni mobiliari ed immobiliari, etc). Perchè le imposte patrimoniali, in barba alla Costituzione che le vieterebbe, esistono già, e pesano in modo sensibile sulla ricchezza, come si può vedere nel grafico sottostante:

Il grafico presenta la pressione fiscale sulla proprietà in percentuale sul PIL , con in rosso il caso italiano ed in nero la media OCSE. lla faccia di quanto dice la Commissione, l nostra pressione fiscale sulla proprietà è superiore alla media OCSE, e da tempo.

Ora se il Presidente desidera una mobilitazione del risparmio secondo il punto 1) allora la sua misura è benemerita, ma richiede da un lato un impegno del governo in una profonda riforma del sistema fiscale seria, che si traduca in un alleggerimento della pressione fiscale su lavoro ed investimento 8quindi anche patrimonio…), ma di cui non c’è francamente, tracci. inoltre una mossa del genere richiederebbe una flessibilità keynesiana nella gestione dell’economia che sicuramente ci metterebbe in contrasto con i vari limiti di europei, ormai obsoleti, inadatti, vecchi, ma oggetto di culto quasi feticistico. Se il Presidente che rifiutò Paolo Savona la MEF fosse in grado di compiere un’evoluzione del genere darebbe un segno di intelligenza e flessibilità. Se invece l’idea è quella del punto 3) che il Presidente si prenda la responsabilità diretta, davanti agli italiani, di indicare una Tass Patrimoniale di massa, che sarebbe ben meno distruttiva e distorsiva della varie tassette su successione- IMU prima casa – Transazioni finanziarie di cui ora si parla. Si prenda la responsabilità politica diretta di questa scelta e delle sue nefaste conseguenze. Perchè un aumento dell’IMU non mobiliterebbe il risparmio, ma semplicemente lo distruggerebbe, facendo cadere i valori immobiliari. Allo stesso modo le altre forme di imposizione patrimoniale non avrebbero altro effetto che far diminuire il valore dei relativi beni di investimento distruggendo quindi il risparmio cumulato. Se questa è la scelta di Mattarella lo dica chiaramente, insieme al suo pupillo Conte, e se ne prenda la piena responsabilità.

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

Terremoto politico a Kiev: Zelensky cede alla piazza, caccia il generale Syrskyi e scopre la spaccatura nel suo potere

La trappola dei rendimenti: il Medio Oriente spinge i tassi, la BCE dorme e il debito pubblico ringrazia