Economia

Perché i Credit Default Swap nell’area euro sono stati denominati principalmente in valuta estera? (di Fabrizio Zulli)

La crisi finanziaria che stiamo ancora attraversando è sfociata in un’ondata di fallimenti societari portando all’attenzione della cronaca uno degli ultimi prodotti dell’ingegneria finanziaria, i Credit Default Swap (CDS).

I CDS rappresentano la tipologia più diffusa all’interno degli strumenti finanziari derivati di credito, consistente in un contratto bilaterale con il quale una parte, pagando un premio, si assicura contro il rischio di fallimento o di altri eventi collegati al deterioramento del merito creditizio di un determinato ente (pubblico o privato). Tali contratti essendo privi di regolamentazione e controllo da parte delle autorità di vigilanza, vengono indicati come una delle cause principali dell’effetto domino della crisi che ha coinvolto le principali banche americane ed europee.

Nel caso specifico degli emittenti sovrani, i CDS hanno come sottostante i titoli di Stato quali benchmark corrispondenti (nel caso italiano i BTP), soprattutto nelle scadenze a 5 e 10 anni.

Mentre sui titoli di Stato il riferimento del mercato è rappresentato dalla sola scadenza decennale, nei CDS è piuttosto il contratto a 5 anni quello caratterizzato da maggiore liquidità.

Come è noto, con l’emergere della crisi del debito privato prima, e del debito pubblico dopo, i livelli dei CDS degli Stati dell’area euro hanno cominciato ad andare sotto pressione, con un conseguente deciso rialzo delle quotazioni dei contratti. Quando aumenta la percezione del rischio di insolvenza, ovviamente aumenta il prezzo per acquistare la protezione rispetto a quel rischio.

Tale rialzo delle quotazioni ha avuto ripercussioni significative sugli spread di rendimento dei titoli di Stato nei confronti degli omologhi titoli tedeschi, contribuendo ad amplificare la percezione del rischio Paese.

“A partire dalla fine del 2009, a più riprese, ora su un Paese ora sull’altro dell’area euro, su tali meccanismi si erano innestate ondate di speculazione, che sono state sostanzialmente inibite a livello comunitario dal Regolamento (UE) n. 236 del 14 marzo 2012, relativo alle vendite allo scoperto e a taluni aspetti dei contratti derivati aventi ad oggetto la copertura del rischio di inadempimento dell’emittente sovrano (Credit Default Swap), entrato in vigore il 1° novembre 2012. Infatti, con tale regolamento sono stati banditi i c.d. “naked CDS” su emittenti sovrani, ovvero la negoziazione di credit default swap in assenza di un’effettiva esposizione verso l’emittente sovrano contro il cui rischio di default ci si vuole coprire.”

Tale Regolamento ha contribuito a ridurre la creazione di posizioni speculative: il numero di contratti negoziati si è drasticamente ridotto e, pur rimanendo le quotazioni indicative della percezione del rischio paese, l’attenzione a questi indicatori è stata parzialmente ridimensionata.

C’è un qualcosa che ai più è però passato inosservato. I nuovi contratti di CDS, aventi ad oggetto l’acquisto/vendita di protezione dal rischio di default di Stati sovrani, sono stati principalmente denominati in valuta estera (dollari americani).

Questa la dice lunga anche in previsione di un eventuale smantellamento dell’area euro. Non si tratta più del solo rischio insolvenza di ciascun Paese euro-dotato (escludendo per il momento di considerare ciò che accadrà in Grecia nelle prossime settimane), ma della certezza da parte dei mercati (dei creditori in particolar modo) della insostenibilità della moneta unica, sottoscrivendo quindi tali contratti in dollari.

La ragione di quanto detto, risiede nella considerazione che, in caso di default di uno Stato sovrano, è plausibile attendersi movimenti significativi, e potenzialmente un deprezzamento della valuta in corso in tale Stato, con conseguente impatto sull’effettivo valore della protezione acquistata o venduta.

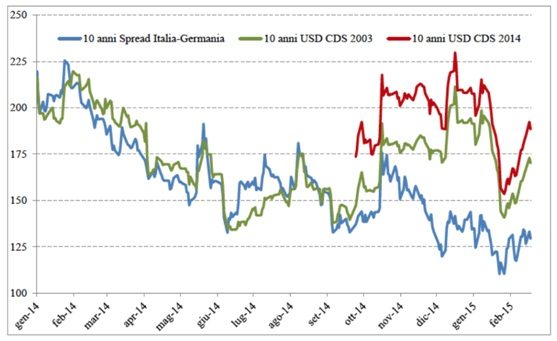

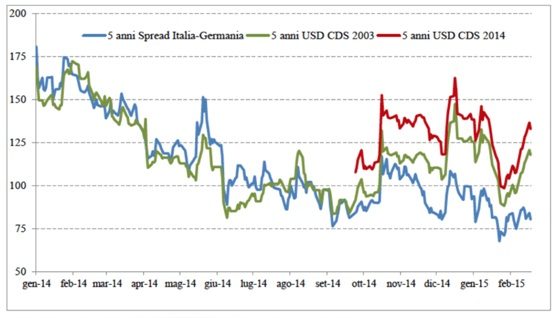

Entrando un po’ più negli aspetti tecnici, il grafico seguente mostra che – effettivamente – un movimento al rialzo dei prezzi dei contratti c’è stato. E’ inoltre evidente un certo scollamento tra l’andamento dei Credit Default Swap e quello dello spread BTP-Bund, determinatosi alla fine di ottobre e poi rientrato da gennaio.

Peraltro, anche il contratto a 5 anni, caratterizzato – come detto – da maggiore liquidità, ha evidenziato un andamento molto simile, anche se appare un po’ meno pronunciato l’allentamento della correlazione con lo spread BTP-Bund.

I nuovi contratti CDS2014, aventi ad oggetto l’acquisto/vendita di protezione dal rischio di default di stati sovrani, hanno scambiato su livelli di prezzo maggiori rispetto ai contratti CDS2003.

A titolo di esempio, a settembre 2014 il CDS2014 in USD con scadenza 10 anni e avente ad oggetto il rischio di default della Repubblica Italiana scambiava a circa 173 punti base, ovvero 26 punti base in più rispetto al corrispondente contratto CDS2003, mentre il CDS2014 in USD con scadenza 5 anni scambiava a circa 108 punti base, ovvero 16 punti base in più rispetto al corrispondente contratto CDS2003 (dati Thomson Reuters). Tali differenziali sono espressione della percezione, da parte degli operatori di mercato, che i nuovi termini contrattuali forniscano all’acquirente un maggiore livello di protezione rispetto a quella offerta dal precedente schema, che come tale richiede un costo e quindi un prezzo, per chi acquista, più elevato.

Secondo il MEF: “questa parte di rialzo non è dunque imputabile ad una percezione di deterioramento del merito creditizio della Repubblica Italiana. La percezione di una maggiore protezione offerta dai nuovi contratti CDS2014 è principalmente imputabile all’introduzione, nelle 2014 ISDA Credit Derivatives Definitions, del concetto di “Asset Package Delivery”, volto ad ovviare a situazioni in cui l’effettivo indennizzo ricevuto dai soggetti che avevano comprato protezione tramite contratti CDS (c.d. “valore di recupero”) non era stato in linea con le perdite sofferte dagli investitori in titoli di debito del medesimo emittente.”

Quantunque, i nuovi contratti CDS prevedono alcuni ulteriori cambiamenti di non poca importanza in merito alla presenza o meno di un evento di credito (credit event) al verificarsi di un’eventuale uscita dall’area euro di uno degli Stati membri.

“Rispetto a tale evenienza, le nuove definizioni ravvisano l’esistenza di un credit event solo se l’uscita dall’area euro si accompagna ad una riduzione dell’ammontare di interessi o capitale dovuto sui titoli di debito, tenuto appropriatamente in conto del tasso di cambio a cui sarebbero ufficialmente convertiti gli ammontare dovuti.”

Dall’introduzione dei nuovi contratti, il livello dei CDS è rimasto sostanzialmente stabile fino agli inizi di ottobre, quando cominciò a diffondersi nel mercato un’ondata di generalizzato pessimismo, alla luce delle performance economiche rivelatesi, a livello globale, peggiori delle stime. Per l’Italia, questo clima negativo ha avuto ripercussioni sia sugli spread BTP-Bund che sui CDS.

Tuttavia, mentre sugli spread c’è stato un recupero abbastanza rapido e marcato dopo due-tre settimane (più evidente sul 10 anni che sul 5), in linea con le crescenti aspettative di un intervento di quatitative easing da parte della BCE rivolto anche ai titoli di Stato, fino a fine anno i livelli di CDS sono rimasti più elevati, toccando il picco massimo il giorno 16 dicembre 2014 (sulla scadenza decennale 211 p.b. per il CDS2003 e 230 p.b. per il CDS2014, sulla scadenza quinquennale 147 p.b. per il CDS2003 e 163 p.b. per il CDS2014)

All’inizio del 2015 il gap tra i CDS con gli spread BTP-Bund si era notevolmente ristretto e in gennaio la correlazione tra CDS e spread si era ristabilita. Nelle ultime settimane invece, il gap è di nuovo aumentato per via del rialzo dei prezzi dei CDS di diversi paesi dell’area euro, e in particolar modo quelli dell’Italia. La spiegazione potrebbe risiedere nel riemergere delle preoccupazioni circa la possibilità che la Grecia possa uscire dall’area euro, e che l’unione monetaria stia giungendo veramente al capolinea. Staremo a vedere!

@FabrizioZulli

Medio Oriente, la resa dei conti: gli USA smantellano i missili Patriot da Erbil e si ritirano dall’Iraq

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Reti Elettriche a rischio blackout globale: la Cina attiva la prima centrale quantistica e rivoluziona la distribuzione energetica

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale