Attualità

Perché ENEL dovrebbe vendere le proprie (redditizie) controllate estere per “soddisfare il mercato”? La longa manus di coloro che vogliono comprarsela. Intanto Saipem…

Ho notato sulla stampa ripetuti tentativi di forzare la mano ad ENEL al fine di alienare alcuni dei propri assets esteri “con il fine di ridurre l’enorme debito”. Sinceramente resto molto dubbioso.

Oggi siamo all’alba di un TLTRO della BCE che avrà come oggetto di scambio – non ancora definito nel dettaglio – crediti erogati all’economia reale, nulla dovrebbe vietare di includere crediti erogati alle aziende. Parimenti abbiamo tassi di finanziamento corporate ai minimi storici, oggi ENEL può tranquillamente finanziarsi a 5 anni ad un tasso circa o inferiore al 1% (ed inferiore al 2% a 10 anni), ossia molto meno del saggio implicito nei dividendi pagati dal gigante elettrico (le partecipate estere rendono normalmente molto di più di detto costo del debito!). Parallelamente il colosso energetico italiano può vantare un EBITDA, metro della redditività della propria azienda vs. settore di appartenenza, ai vertici della categoria (utilities): si attende per i prossimi anni un EBITDA attorno ai 17 miliardi di euro annui a cui vanno poi tolte le poste di deprezzamento, interessi e tasse per arrivare all’utile netto. Tanto per dare un’idea, il colosso tedesco E.ON ha un EBITDA prospettico per i prossimi anni di ca. 8 mld euro annui; il vero colosso francese EDF ha invece un EBITDA prospettico simile a quello di ENEL (ma a fronte di massime incertezze in termini di costi impliciti di decommissioning nucleare, vedasi olttre).

Oggi siamo all’alba di un TLTRO della BCE che avrà come oggetto di scambio – non ancora definito nel dettaglio – crediti erogati all’economia reale, nulla dovrebbe vietare di includere crediti erogati alle aziende. Parimenti abbiamo tassi di finanziamento corporate ai minimi storici, oggi ENEL può tranquillamente finanziarsi a 5 anni ad un tasso circa o inferiore al 1% (ed inferiore al 2% a 10 anni), ossia molto meno del saggio implicito nei dividendi pagati dal gigante elettrico (le partecipate estere rendono normalmente molto di più di detto costo del debito!). Parallelamente il colosso energetico italiano può vantare un EBITDA, metro della redditività della propria azienda vs. settore di appartenenza, ai vertici della categoria (utilities): si attende per i prossimi anni un EBITDA attorno ai 17 miliardi di euro annui a cui vanno poi tolte le poste di deprezzamento, interessi e tasse per arrivare all’utile netto. Tanto per dare un’idea, il colosso tedesco E.ON ha un EBITDA prospettico per i prossimi anni di ca. 8 mld euro annui; il vero colosso francese EDF ha invece un EBITDA prospettico simile a quello di ENEL (ma a fronte di massime incertezze in termini di costi impliciti di decommissioning nucleare, vedasi olttre).

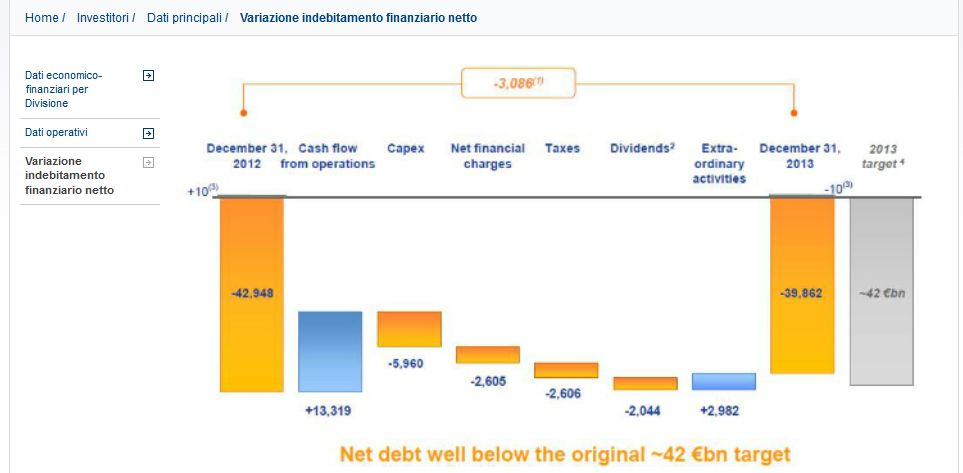

Vero, il debito di ENEL è superiore alla media di settore ma il gruppo italiano non ha praticamente debiti da decomissioning delle centrali nucleari, debito che invece è applicabile per quasi tutti i suoi competitors (se si considera anche tale posta, in globale/risk adjusted ENEL può essere tranquillamente considerata la utility più interessante del mondo occidentale). Ossia in assenza di costi non computabili – e valorizzabili, appunto come i costi da decomissioning del nucleare – il debito finanziario di ENEL rischia di essere un moltiplicatore di risultati se le cose andranno come devono, ossia se le partecipate continueranno a fare utili come stanno facendo oggi. Eppoi, notasi, il debito elevato è la vera polizza assicurativa di ENEL contro i take over esterni: con un debito grande si fa fatica a giustificare operazioni di acquisizione anche spezzettando successivamente gli assets. Ricordate Parmalat, aveva invece di un grande debito una grande cassa e fu agevolmente acquistata da Lactalis che poi fece fluire verso la casa madre il tesoretto di liquidità italiano tramite l’acquisizione di una sua controllata (Lactalis USA, se non ricordo male) ossia spostando la liquidità a Parigi ed utilizzandola per rimpinguare le casse francesi prosciugate per l’acquisto iniziale dell’ex gigante di Collecchio. Parimenti ma al contrario, una ENEL indebitata costringe qualsiasi acquirente a restituire prioritariamente i soldi dovuti al sistema finanziario come debito in caso di acquisizione, lasciando meno spazio agli interessi dell’acquirente nello lo spezzatino residuale che seguirebbe…

Vero, il debito di ENEL è superiore alla media di settore ma il gruppo italiano non ha praticamente debiti da decomissioning delle centrali nucleari, debito che invece è applicabile per quasi tutti i suoi competitors (se si considera anche tale posta, in globale/risk adjusted ENEL può essere tranquillamente considerata la utility più interessante del mondo occidentale). Ossia in assenza di costi non computabili – e valorizzabili, appunto come i costi da decomissioning del nucleare – il debito finanziario di ENEL rischia di essere un moltiplicatore di risultati se le cose andranno come devono, ossia se le partecipate continueranno a fare utili come stanno facendo oggi. Eppoi, notasi, il debito elevato è la vera polizza assicurativa di ENEL contro i take over esterni: con un debito grande si fa fatica a giustificare operazioni di acquisizione anche spezzettando successivamente gli assets. Ricordate Parmalat, aveva invece di un grande debito una grande cassa e fu agevolmente acquistata da Lactalis che poi fece fluire verso la casa madre il tesoretto di liquidità italiano tramite l’acquisizione di una sua controllata (Lactalis USA, se non ricordo male) ossia spostando la liquidità a Parigi ed utilizzandola per rimpinguare le casse francesi prosciugate per l’acquisto iniziale dell’ex gigante di Collecchio. Parimenti ma al contrario, una ENEL indebitata costringe qualsiasi acquirente a restituire prioritariamente i soldi dovuti al sistema finanziario come debito in caso di acquisizione, lasciando meno spazio agli interessi dell’acquirente nello lo spezzatino residuale che seguirebbe…

Dunque bene fa il nuovo AD di ENEL a rifiutare di vendere pezzi sani ed importanti del gruppo, leggasi partecipate che contribuiscono a mantenere un EBITDA ben superiore ad esempio al principale competitor tedesco. E questo soprattutto in forza dell’alternativa di finanziamento del proprio debito data da tassi di interesse al minimo storico. E qui il dubbio è lecito: vista l’illogicità della spinta a vendere per i motivi sopra citati, non è che dietro lo stimolo degli “investitori internazionali” a dismettere pezzi sani del gruppo non ci sia il duplice interesse di rendere ENEL appetibile per un acquirente straniero (magari francese o tedesco) visti anche gli enormi rumors sulle privatizzazioni italiane là da venire forzate dall’Europa (tedesca), oltre all’interesse del mondo finanziario a fare da advisor in qualsiasi operazione di finanza straordinaria/vendita di controllate? Il dubbio resta, ma il nuovo AD di ENEL sembra essere persona che ha ben chiari gli interessi sistemici dell’azienda ed in un certo qual modo anche del Paese.

Caso Saipem. Articolo interessante su Italia Oggi di ieri (lunedì, ndr). Sostanzialmente la testata riporta come la (geo)politica USA, che ha di fatto cassato il progetto South Stream, sia indirettamente alla base della perdita di redditività del contractor italiano in quanto non presente nei progetti alternativi a quello sponsorizzato dai russi (di fatto rinunciare al South Stream significa per l’azienda di San Donato e per i dipendenti italiani rinunciare a svariati miliardi di fatturato). Considerazione: ma il Governo italiano che ha approvato l’alternativa al progetto con i russi ha tenuto in considerazione il danno causato a Saipem (ed indirettamente ad ENI quale azionista di riferimento)? E poi, cosa guadagna l’Italia da un progetto alternativo al South Stream se comunque non ci partecipa direttamente? E’ comprensibile che gli USA vogliano evitare, come da dottrina geopolitica, che gli interessi russi ed europei a matrice tedesca si saldino in un unicuum economico (sfere di influenza, mai permettere che si crei una sfera di influenza con Europa/Germania e Russia assieme al fine di preservare il controllo globale statunitense, da Diplomacy, H. Kissinger, ndr): per questa ragione boicottare progetti strategici di integrazione energetica tra le due aree è vitale per preservare il potere egemonico degli States. Dunque, sembra chiara la rotta di collisione tra gli interessi USA e quelli europei ed italiani particolari – nel caso del South Stream -. Ma in questa equazione dove stanno gli interessi di uno dei più fedeli alleati dell’America, per altro oggi in profondissima crisi economica? O, detta in altra maniera, siamo sicuri che sia nell’interesse americano affossare l’economia italiana, storicamente la sponda USA per eccellenza in Europa oltre ad essere accesso privilegiato al Mediterraneo? Temo che con l’amministrazione Obama il destino economico dell’Italia sia secondario a quello di moltissimi altri paesi, probabilmente una visione anche miope che in ogni caso può essere modificata solo attraverso una presidenza non democratica (aspettiamo le elezioni di Mid Term di fine anno per capire meglio gli sviluppi futuri).

Dove porterà tale pedissequa applicazione degli ordini impartiti dall’estero temo di saperlo: alla distruzione delle poche aziende rimaste che occupano livelli qualitativamente superiori nella Penisola. O se volete, bisogna abituarsi al fatto che le nuove generazioni italiane se non vorranno fare i manovali, gli artigiani, i contadini, i camerieri, le guide turistiche o i gestori di agriturismo [con tutto il rispetto per tali lavori] debbano andarsene all’estero non avendo prospetticamente alcuna possibilità di impiego di alto livello in Italia. A me basta che questa dura realtà sia chiara a tutti coloro che tifano per la svendita delle aziende nazionali…

Mitt Dolcino

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

L’ombra dell’estinzione umana: perché i vertici di Google temono il punto di non ritorno dell’IA

L’invisibile veleno quotidiano: la plastica dei cibi sta distruggendo il nostro fegato

Germania, la grande illusione immobiliare è finita: le case restano invendute e la crisi spaventa le banche