EconomiaFinanza

PayPal in caduta libera: -86% dai massimi e caos al vertice. La concorrenza di Zelle e il “miraggio” della Stablecoin

Crollo verticale per PayPal: il titolo perde l’86% dai massimi del 2021. Utili deludenti e la concorrenza spietata di Zelle costringono l’azienda a un improvviso cambio di CEO. Analisi della crisi di un gigante dei pagamenti.

C’è un vecchio detto a Wall Street che dice: “I mercati salgono per le scale e scendono con l’ascensore”. Nel caso di PayPal, sembra che qualcuno abbia tagliato i cavi dell’ascensore. Le azioni del gigante dei pagamenti digitali sono crollate del 20% martedì, toccando quota 41,70 dollari. Un tonfo rumoroso, causato da utili deludenti, una guidance per il primo trimestre che ha gelato gli analisti e, come ciliegina sulla torta, un cambio di CEO tanto improvviso quanto sconcertante.

Ma per capire la gravità della situazione, bisogna allargare l’inquadratura. Il titolo ha perso l’86% dal suo massimo storico, quel picco di 308,53 dollari toccato il 23 luglio 2021, in piena euforia da meme-stock. PayPal entra così di diritto nel panteon dei “Titoli Implosi”, un club poco esclusivo riservato a chi perde almeno il 70% dai massimi recenti.

Ecco il relativo grafico da Tradingeconomics:

Il Valzer delle Poltrone

La notizia che ha scosso ulteriormente il mercato è il licenziamento del CEO Alex Chriss, effettivo dal 2 febbraio 2026. Al suo posto arriverà Enrique Lores, CEO di HP, a partire dal 1° marzo. Nel mezzo, un interregno affidato al CFO Jamie Miller. Tutto questo avviene in fretta e furia, con un comunicato alla SEC che lascia poco spazio all’immaginazione. Una mossa che appare, per usare un eufemismo, spettrale. Il nome di Lores non è stato particolarmente gradito al mercato, dato che proviene da una società solida, ma sicuramente non con l’innovatività che si attende da un colosso del Fintech.

Ma cosa sta succedendo davvero a quella che un tempo era la regina indiscussa dei pagamenti online?

I fondamentali e la concorrenza spietata

Non stiamo parlando di un’azienda che sta per fallire domani. PayPal continua a generare entrate crescenti e profitti sostanziosi, estratti da ogni transazione attraverso le sue commissioni e dagli interessi sui saldi dei clienti (rispettivamente 4,0 e 3,7 miliardi di dollari nel quarto trimestre). Tuttavia, il modello di business basato sulle “fee” sta mostrando le sue crepe di fronte a una concorrenza che non fa prigionieri.

Il panorama dei pagamenti digitali è ormai affollato: Apple Pay, Google Pay, Amazon Pay, Stripe, Wise, e i vari servizi “Buy-Now-Pay-Later” (BNPL) hanno invaso i checkout degli e-commerce. Ma il vero nemico, quello che sta mangiando il pranzo a PayPal, si chiama Zelle.

Ecco perché Zelle fa paura:

- Costo Zero: Non addebita commissioni né a chi invia né a chi riceve.

- Integrazione Bancaria: È posseduto da un consorzio di banche (Early Warning Services) ed è integrato direttamente nei conti online della maggior parte dei clienti USA. La sua funzione è anche quella di suonare come un campanello d’allarme sull’affidabilità dei clienti.

- Immediatezza: I trasferimenti sono istantanei.

Mentre PayPal applica commissioni fisse e percentuali che pesano sui piccoli commercianti, Zelle offre un servizio gratuito che è difficile da battere. I numeri parlano chiaro:

- Nel 2024, Zelle ha elaborato 3,6 miliardi di transazioni per oltre 1.000 miliardi di dollari (+27% sul 2023).

- Nel primo semestre del 2025, ha gestito 2 miliardi di transazioni (+23% anno su anno).

- Al confronto, la crescita del volume totale dei pagamenti di PayPal nel 2025 è stata un misero 7%.

Acquisizioni e il “Genius Act” della Stablecoin

Di fronte a questa emorragia di rilevanza, PayPal ha provato a comprare la crescita. Negli anni ha acquisito Venmo, Xoom, iZettle, Honey (pagata ben 4 miliardi nel 2020) e la giapponese Paidy. Eppure, queste acquisizioni non sembrano bastare a invertire il trend.

E poi c’è quella che doveva essere la mossa del cavallo, o il “genius act” come direbbero ironicamente alcuni osservatori: l’ingresso nel mondo delle criptovalute con la propria Stablecoin. L’idea di lanciare PayPal USD (PYUSD) doveva rappresentare il ponte verso il futuro, un modo per modernizzare l’infrastruttura e ridurre i costi. Tuttavia, guardando il crollo delle quotazioni, il mercato sembra averla interpretata più come un tentativo disperato di rimanere alla moda che come una reale rivoluzione industriale. Le stablecoin sono uno strumento interessante, ma, da sole, non risolvono il problema strutturale di un’azienda che chiede commissioni in un mondo che si sposta verso i pagamenti gratuiti “peer-to-peer”.

Futuro assicurato, ma…

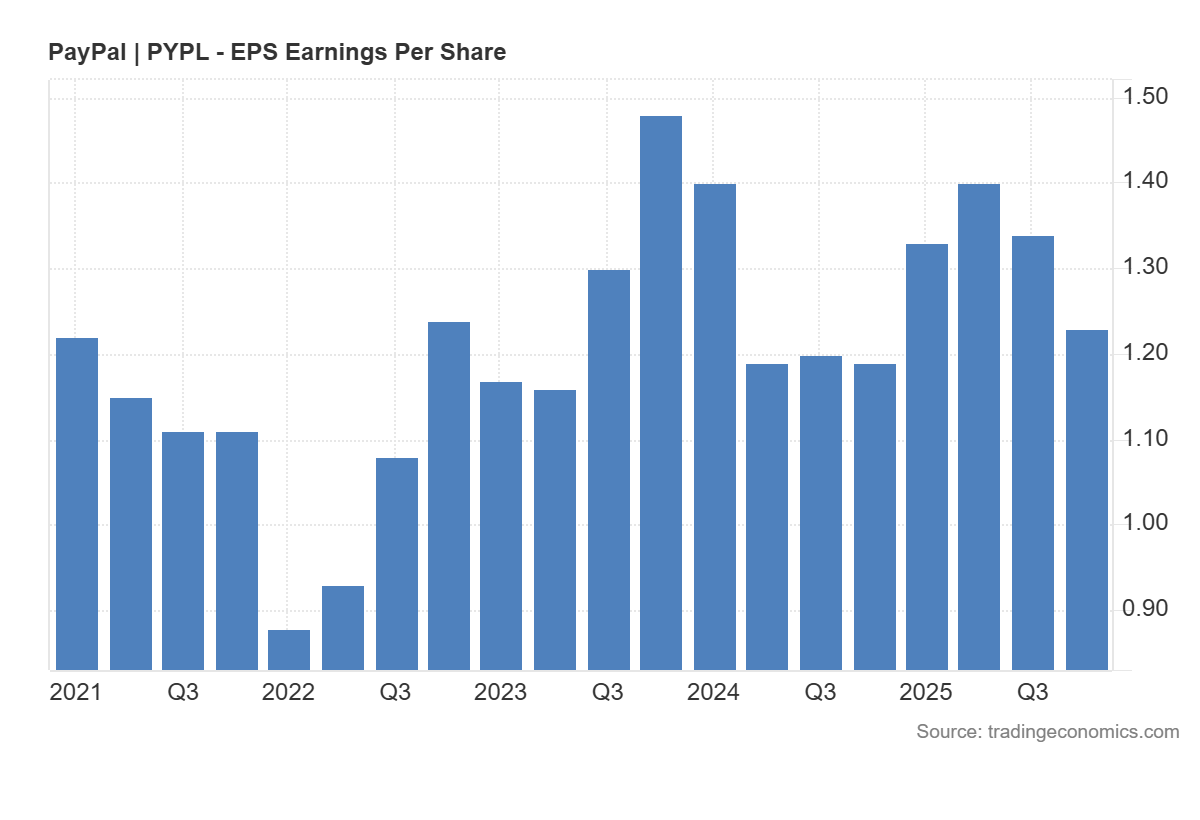

PayPal non sparirà. I suoi flussi di cassa sono ancora enormi e la sua presenza è capillare. Gli utili sono presenti e si mantengono piuttosto in linea con gli anni precedenti.

Utili per azione di Paypal. – Tradingeconomics

Ma l’era della valutazione a 308 dollari per azione, gonfiata dalla liquidità post-pandemica e dall’entusiasmo irrazionale, è finita. L’azienda deve ora affrontare la realtà di un mercato maturo, dove i margini sono sotto pressione e i concorrenti bancari si sono svegliati dal loro torpore tecnologico.

Il cambio di CEO è un segnale che il consiglio di amministrazione sa che serve una sterzata. Resta da vedere se il nuovo timoniere proveniente da HP saprà navigare in queste acque agitate, o se PayPal rimarrà intrappolata nel limbo delle ex-glorie della Silicon Valley.

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

La ginnastica mentale che taglia i costi della demenza: il trionfo della velocità sulla memoria

Si può uscire dalla crisi energetica senza violare il Patto di Stabilità?

You must be logged in to post a comment Login