EconomiaFinanza

Oro: L’Enigma dell’iinfluenza asiatica. Non solo Banche Centrali, ma soprattutto Algoritmi cinesi a muovere il Mercato

Il mercato finanziario dell’Oro ha visto un’esplosione dei contratti sul mercato di Shanghai, legato a una moltiplicazione delle gestioni puramente algoritmiche

Il recente rialzo dell’oro ha riacceso i riflettori sulle dinamiche che governano il suo prezzo sui mercati globali. Mentre molti osservatori si concentrano sull’attività delle banche centrali e sui flussi di offerta che emergono dalla sessione asiatica – fattori ampiamente noti e dibattuti – un’analisi più approfondita suggerisce che l’influenza di altri attori orientali potrebbe essere significativamente sottovalutata.

È il parere di Adam Gillard, trader FICC di Goldman Sachs, che pur riconoscendo l’importanza dell’offerta d’oro emersa in Asia, potenzialmente collegata alle mosse (talvolta interpretate come “sospette” o inaspettate) delle banche centrali nella gestione delle proprie riserve, sottolinea come l’impatto dei CTA cinesi operanti sullo SHFE sul prezzo del CME sia stato, a suo dire, ampiamente sottovalutato.

Traduciamo dal Finanziese all’Italiano: i CTA cinesi (Commodity Trading Advisor) sono entità che gestiscono capitali utilizzando strategie di trading sistematico e algoritmico, spesso basate sulla rilevazione di trend e altre inefficienze di mercato sui future delle materie prime. Sono quelli che muovono il mercato, sempre più spesso con sistemi AI. SHFE è la borsa futures sui beni (oro compreso) di Shanghai e il CME è il suo equivalente su New York.

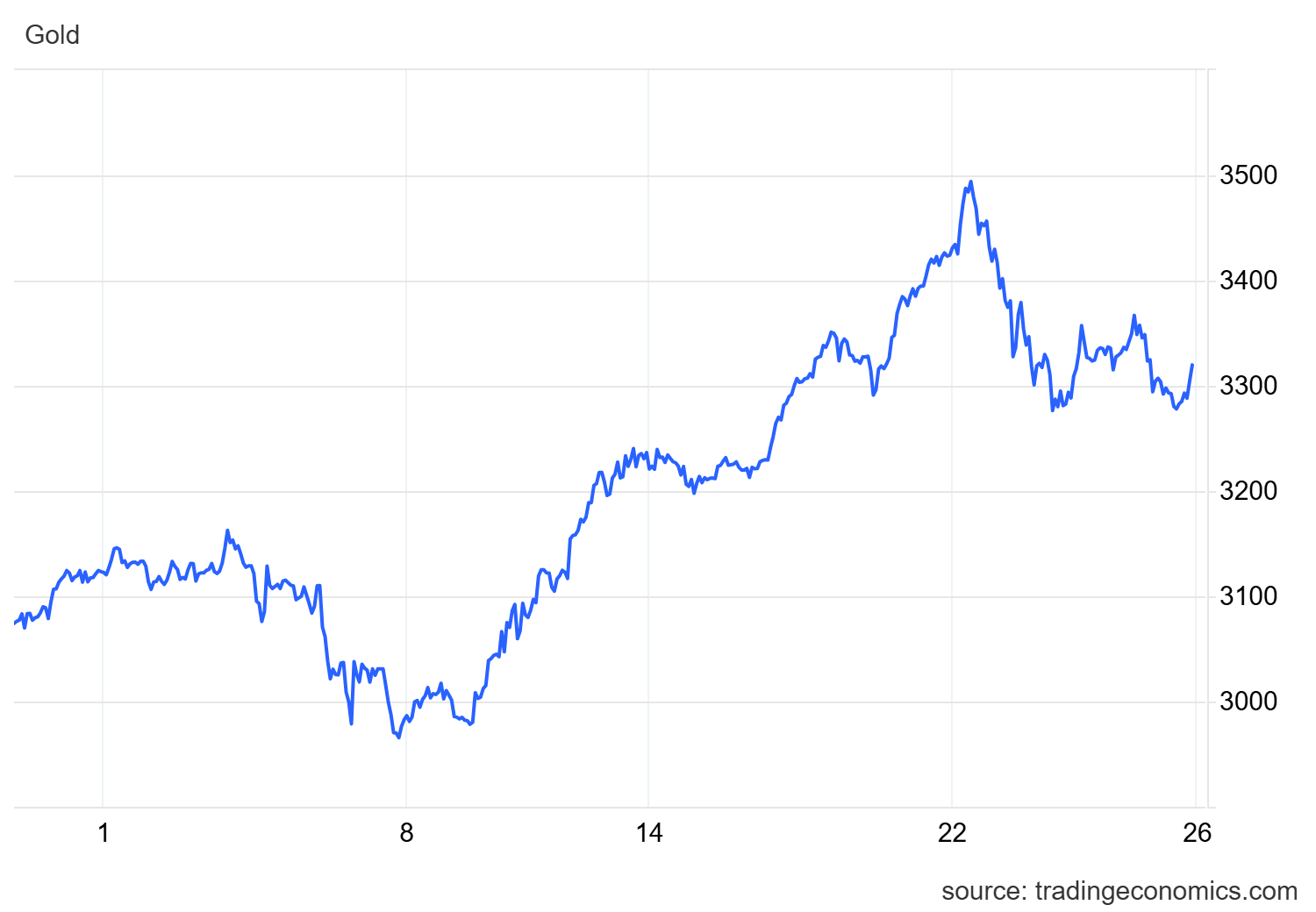

Oro Spot sul CME (da Tradingeconomics)

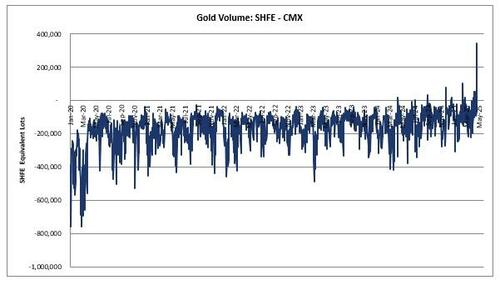

Andiamo al nocciolo della questione, supportati dai numeri citati da Gillard. Il 22 aprile scorso, una giornata in cui il prezzo dell’oro (XAU) toccava i 3.500 $/oz, si è verificato un fenomeno interessante. Tre principali broker cinesi hanno negoziato un volume complessivo di circa 212.000 lotti equivalenti a quelli scambiati sul CMX (il mercato dei future sull’oro di riferimento a New York, parte del CME Group). Questo volume è paragonabile alla media giornaliera da inizio anno del CMX, che si attesta intorno ai 240.000 lotti. Quindi tre soli operatori cinesi hanno tradato praticamente quanto tutto il CMX americano. Un volume di tradine, e di speculazione, enorme.

La particolarità? Questo elevato volume è stato raggiunto senza variazioni significative nelle posizioni nette detenute da questi operatori (cioè alla fine di questa enorme quantità di cambi il valore delle loro posizioni era variato di poco, cioè, al netto, non avevano ne più ne meno contratti sull’oro)

Volume contratti.

Questo pattern – alto volume scambiato con scarso cambiamento nelle posizioni aperte – è una chiara indicazione di attività di trading ad altissima frequenza e di breve termine, tipica delle strategie implementate dai CTA (Commodity Trading Advisor) algoritmici. Si tratta di operatori che utilizzano modelli computerizzati per sfruttare rapidi movimenti o discrepanze di prezzo sui mercati future In questo caso, parliamo di quelli attivi sullo SHFE (Shanghai Futures Exchange) la principale borsa future cinese dove l’oro è una delle materie prime negoziate.

Secondo Gillard, è questa intensa attività algoritmica a breve termine sullo SHFE che sta avendo un “impatto sproporzionato” sul prezzo globale dell’oro. La ragione principale risiede nella minore liquidità dei mercati offshore (come il CME) durante la sessione di trading asiatica, quando gli operatori cinesi sono più attivi. L’elevato volume generato dai CTA cinesi sullo SHFE, anche se finalizzato a piccoli guadagni rapidi senza accumulare grandi posizioni direzionali, può indurre movimenti che poi si propagano sui mercati occidentali tramite meccanismi come l’arbitraggio tra SHFE e CMX.

A conferma della crescente rilevanza di Shanghai, si osserva che il volume aggregato sullo SHFE ha raggiunto massimi storici rispetto al volume del CMX. Questo indica non solo un aumento dell’attività cinese, ma anche un impatto sempre maggiore dei flussi che originano dalla Cina sui prezzi globali, anche attraverso il necessario ribilanciamento degli arbitraggi SHFE/CMX e l’influenza successiva su CTA basati fuori dalla Cina.

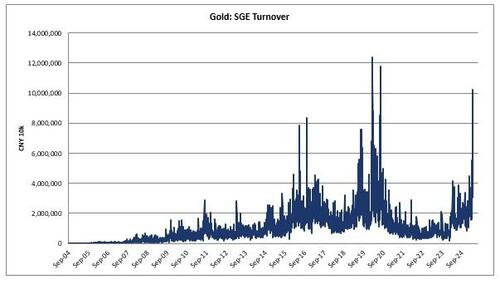

L’oro è una “materia prima di flusso”. A differenza di beni come petrolio o rame, che hanno dinamiche di equilibrio tra produzione e consumo fisico più dirette, il prezzo dell’oro è fortemente influenzato dall’assorbimento da parte del mondo finanziario/economico, cioè da operatori non industriali, che include le banche centrali, le importazioni fisiche (anche quelle cinesi non di diretta provenienza dalla banca centrale, come quelle via SGE) e gli acquisti degli investitori. In questo contesto, è fondamentale monitorare indicatori come il fatturato fisico sullo SGE (Shanghai Gold Exchange), che ha toccato massimi decennali (informazioni basate su dati pubblici SHFE/SGE).

Infine, un segnale ritenuto insolito è il mantenimento di un premio fisico positivo (ovvero, il prezzo dell’oro fisico è superiore al prezzo dei future o del mercato “cartaceo”) in un momento di prezzo dell’oro ai massimi storici.

Di solito, prezzi molto alti tendono a scoraggiare gli acquisti fisici, riducendo i premi o portando a sconti. Un premio positivo in questo scenario potrebbe indicare acquisti legati a “assicurazioni”, ovvero acquisti fisici motivati dalla necessità di protezione del capitale o hedge contro rischi sistemici, piuttosto che dalla mera speculazione sul rialzo del prezzo. Oppure qualcuno è talmente esposto sul mercato di carta da ritenere necessaria una controcopertura anche sul mercato fisico.

Comunque ormai il prezzo dell’oro sul mercato finanziario è sempre più influenzato da un pugno di grandissimi operatori cinesi, che fanno su questo mercato un po’ quello che vogliono.

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

Allarme cobalto: la catena di approvvigionamento globale rischia il collasso sistemico. Le vere conseguenze per l’auto elettrica

La crisi del Credito Privato e l’illusione del “Compra Ora, Paga Dopo”

Come le Zanzare ci trovano: oltre il mito dello sciame, la Scienza dell’Attrazione

You must be logged in to post a comment Login