Come è noto, in Italia, l’organismo deputato a garantire la tutela del depositi è il Fondo Interbancario di tutela dei depositi.Al FITD, per obbligo di legge, aderiscono tutte le banche residenti in italia, eccezion fatta per le banche di credito cooperativo che, a loro volta, aderiscono al Fondo di Garanzia dei Depositanti del Credito Cooperativo.Senza addentrarci troppo sulle modalità e sulle forme di garanzia prestate dal Fondo (che potete trovare QUI ), quel che preme segnalare è l’assoluta inadeguatezza del fondo, rispetto ai fondi classificati come “Rimborsabili”,cioè rispetto ai volumi dei depositi bancari rimborsabili.Per comprendere di cosa stiamo parlando, osserviamo la tabella di seguito riportata, tratta dalla Relazione Annuale del Fondo Interbancario di Tutela dei Depositi, riferita all’anno 2014, pubblicata qualche settimana fa.Nel suo complesso, i depositi rimborsabili (cioè quelli che godono della garanzia) sono 508 miliardi di euro, a fonte di accantonamenti disponibili per appena 1,66 miliardi di euro, che corrispondono ad appena lo 0.30% dei fondi rimborsabili

Comprenderete che, stando alla fragilità di buona parte del sistema bancario nazionale (destinata a peggiorare con il protrarsi della crisi, che genera ulteriori sofferenze che incidono sui bilanci bancari e quindi sulla solidità di molti istituti) appare del tutto ingannevole e fuorviante parlare dell’esistenza di una garanzia assoluta sui depositi inferiori ai 100 mila euro.Fino ad un paio di anni fa, il FITD pubblicava anche quest’altra tabella nella quale venivano raggruppati di depositi rimborsabili in base al grado di rischio associato alle banche.

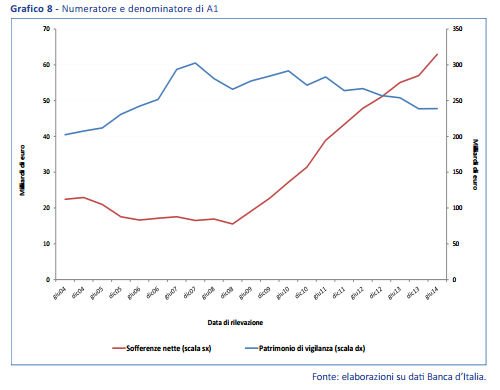

Nel 2012 oltre la metà dei depositi erano allocati in banche che lo stesso FITD considera(va) con un livello di rischio superiore a quello medio, con il grosso della fetta (197 mld di euro) allocata presso istituti con “Rischio Medio Alto”, e addirittura oltre 50 miliardi allocati presso istituti con “Rischio Alto” (43 mld) o “Escudibile” (11.1 mld).La tabella, come abbiamo detto, non è stata più inserita nel rapporto. Immaginate perché…Tuttavia, per valutare il rischio alle quali sono esposte le banche consorziate, il FIDT utilizza 5 indicatori gestionali calcolati su base sia individuale sia consolidata. Uno di questi è l’indicatore di rischiosità A1 (di cui al grafico successivo,) che misura il rapporto tra sofferenze nette epatrimonio di vigilanza, significativamente peggiorato rispetto al 2012.

Per concludere va ricordato che tra pochi mesi entrerà a regime il meccanismo di soluzione delle crisi bancarie, che trae spunto proprio dall’esperienza cipriota. Ricorrendo talune condizioni, in caso di dissesto di qualche banca, i primi ad essere colpiti saranno gli azionisti, e quindi gli obbligazionisti junior, quelli senior e, successivamente, in caso di necessità, anche i correntisti con depositi superiori ai 100 mila euro. Quindi i correntisti con depositi inferiori ai 100 mila euro, possono dormire sonni tranquilli? Direi proprio di no.Non tutte le banche sono uguali, anche se alcune sono più uguali di altre. Quindi, saper scegliere la propria banca è questione fondamentale per tutelare i risparmi.

In prossimo post cercherò di spiegare in che modo è possibile scegliere una banca solida.